আরএসআই ও ইএমএ ডাবল ফিল্টার কৌশল

সারসংক্ষেপ

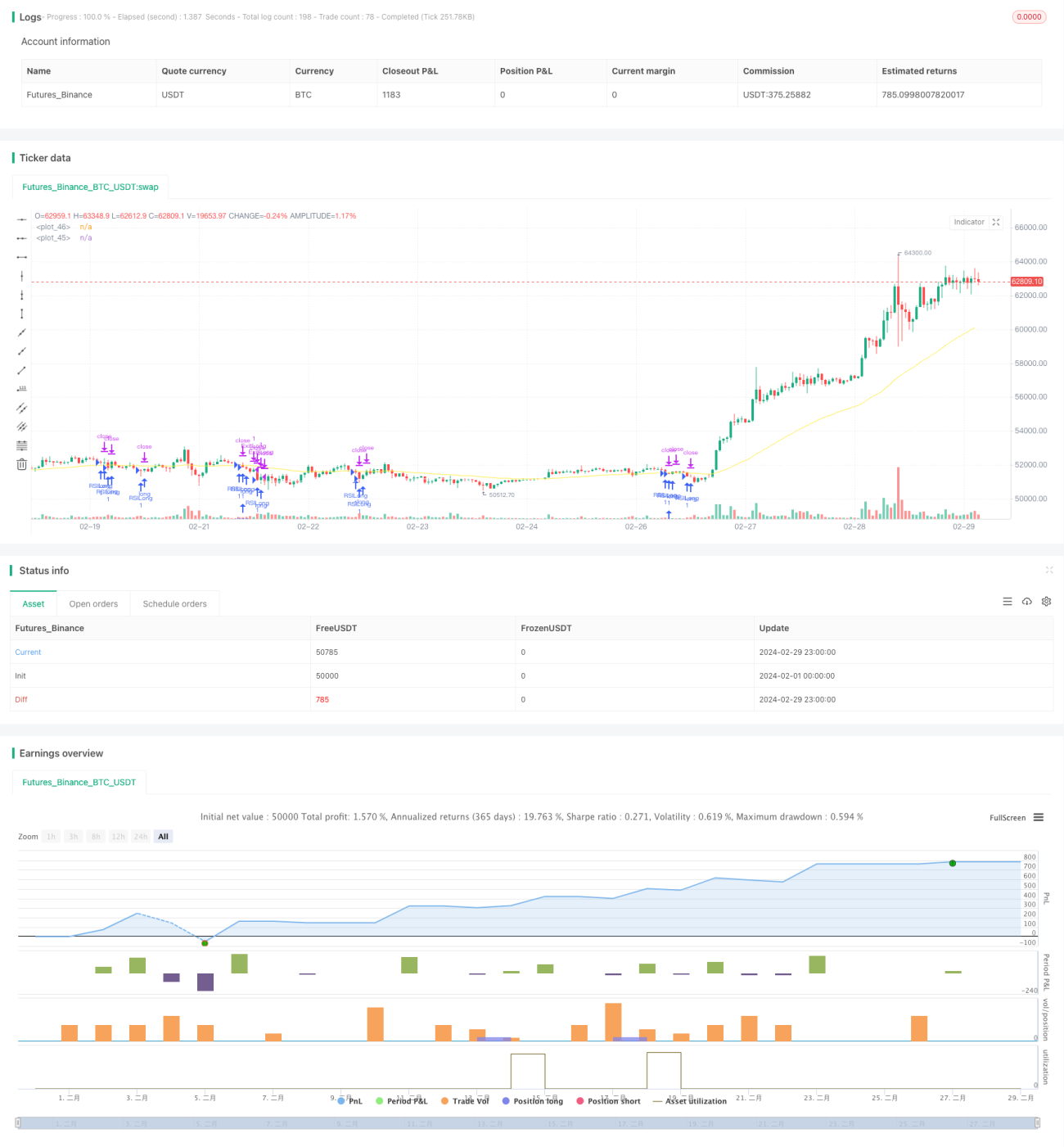

RSI ও EMA দ্বৈত ফিল্টারিং কৌশল একটি কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি যা রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর উপর ভিত্তি করে তৈরি। এই কৌশলটি বাজারের ওভারবট ও ওভারসোল্ড অবস্থা নির্ধারণ করতে RSI সূচক ব্যবহার করে, একই সাথে দ্রুত ও ধীর দুটি EMA লাইনের ট্রেন্ড বিচারের মাধ্যমে এন্ট্রি ও এক্সিটের সিদ্ধান্ত নেয়। RSI এবং EMA এর দ্বৈত ফিল্টারিং কার্যকরভাবে মিথ্যা সংকেত কমাতে পারে এবং কৌশলের স্থিতিশীলতা ও লাভজনকতা বাড়াতে পারে।

কৌশলের নীতি

এই কৌশলের মূল নীতিটি নিম্নলিখিত অংশে বিভক্ত করা যেতে পারে:

-

RSI সূচকের গণনা ও প্রয়োগ: কৌশলটি প্রথমে একটি কাস্টম সময়কালের (ডিফল্ট 2) RSI সূচক গণনা করে। যখন RSI মান ওভারসোল্ড থ্রেশহোল্ডের (ডিফল্ট 10) নিচে থাকে, তখন বাজারকে ওভারসোল্ড বলে ধরা হয় এবং লং পজিশন নেওয়ার কথা বিবেচনা করা যেতে পারে; যখন RSI মান ওভারবট থ্রেশহোল্ডের (ডিফল্ট 90) উপরে থাকে, তখন বাজারকে ওভারবট বলে ধরা হয় এবং শর্ট পজিশন নেওয়ার কথা বিবেচনা করা যেতে পারে।

-

দ্রুত ও ধীর EMA লাইনের ট্রেন্ড বিচার: কৌশলটি দুটি EMA লাইন গণনা করে, একটি ধীর লাইন (ডিফল্ট সময়কাল 200) এবং একটি দ্রুত লাইন (ডিফল্ট সময়কাল 50)। যখন দ্রুত লাইনটি ধীর লাইনের উপরে থাকে এবং দাম ধীর লাইনের উপরে থাকে, তখন বাজারকে ঊর্ধ্বমুখী ট্রেন্ডে বলে ধরা হয়; বিপরীতভাবে, যখন দ্রুত লাইনটি ধীর লাইনের নিচে থাকে এবং দাম ধীর লাইনের নিচে থাকে, তখন বাজারকে নিম্নমুখী ট্রেন্ডে বলে ধরা হয়।

-

ট্রেন্ড ফিল্টারিং: কৌশলটি একটি ট্রেন্ড ফিল্টারিং অপশন প্রদান করে। যদি এই অপশনটি চালু করা হয়, তবে শুধুমাত্র ঊর্ধ্বমুখী ট্রেন্ডের সময় RSI ওভারসোল্ড ট্রিগার করলে লং পজিশন খোলা যাবে, এবং নিম্নমুখী ট্রেন্ডের সময় RSI ওভারবট ট্রিগার করলে শর্ট পজিশন খোলা যাবে। এটি কাউন্টার-ট্রেন্ড ট্রেডিংয়ের ঝুঁকি আরও কমাতে পারে।

-

ট্রেডিং সিগন্যালের নিশ্চিতকরণ: কৌশলটি RSI সূচক এবং EMA ট্রেন্ড বিচারের ফলাফল একত্রিত করে চূড়ান্ত ট্রেডিং সিগন্যাল তৈরি করে। ঊর্ধ্বমুখী ট্রেন্ডে, যখন RSI ওভারসোল্ড থ্রেশহোল্ডের নিচে থাকে, তখন লং পজিশন খোলা হয়; নিম্নমুখী ট্রেন্ডে, যখন RSI ওভারবট থ্রেশহোল্ডের উপরে থাকে, তখন শর্ট পজিশন খোলা হয়।

-

পজিশন ম্যানেজমেন্ট: কৌশলটি ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করতে একটি ন্যূনতম ট্রেড ব্যবধান (ডিফল্ট 5 মিনিট) ব্যবহার করে, অতিরিক্ত ট্রেডিং এড়াতে। একই সময়ে, কৌশলটি ঝুঁকি ব্যবস্থাপনার জন্য ট্রেইলিং স্টপ-লস এবং ফিক্সড স্টপ-লস এর সংমিশ্রণ ব্যবহার করে, যা লাভকে পর্যাপ্তভাবে চলতে দেয় এবং কার্যকরভাবে ক্ষতি নিয়ন্ত্রণ করে।

সুবিধা বিশ্লেষণ

RSI ও EMA দ্বৈত ফিল্টারিং কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

শক্তিশালী ট্রেন্ড ফলোয়িং ক্ষমতা: দ্রুত ও ধীর EMA লাইনের ট্রেন্ড বিচারের মাধ্যমে, কৌশলটি কার্যকরভাবে বাজারের প্রধান ট্রেন্ড ধরে রাখতে পারে এবং সাইডওয়ে বাজারে ঘন ঘন ট্রেডিং এড়াতে পারে।

-

মিথ্যা সংকেতের কার্যকর ফিল্টারিং: RSI সূচক সহজেই অনেক মিথ্যা সংকেত তৈরি করে, বিশেষ করে অস্পষ্ট ট্রেন্ডের বাজারে। EMA ট্রেন্ড ফিল্টারিং কার্যকরভাবে প্রধান ট্রেন্ড চিহ্নিত করতে পারে এবং RSI থেকে আসা মিথ্যা সংকেত কমাতে পারে।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: কৌশলটি ট্রেইলিং স্টপ-লস এবং ফিক্সড স্টপ-লস এর সংমিশ্রণ ব্যবহার করে, যা লাভকে পর্যাপ্তভাবে চলতে দেয় এবং কার্যকরভাবে ক্ষতি নিয়ন্ত্রণ করে। এই ঝুঁকি ব্যবস্থাপনা পদ্ধতি কৌশলের স্থিতিশীলতা এবং ড্রডাউন নিয়ন্ত্রণের ক্ষমতা বাড়াতে পারে।

-

প্যারামিটার নমনীয় ও সামঞ্জস্যযোগ্য: কৌশলটি ব্যবহারকারীদের সামঞ্জস্য করার জন্য একাধিক প্যারামিটার প্রদান করে, যেমন RSI সময়কাল, ওভারবট/ওভারসোল্ড থ্রেশহোল্ড, EMA সময়কাল, স্টপ-লস অনুপাত ইত্যাদি। এটি কৌশলটিকে বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং অভ্যাসের সাথে নমনীয়ভাবে খাপ খাইয়ে নিতে সক্ষম করে।

ঝুঁকি বিশ্লেষণ

যদিও RSI ও EMA দ্বৈত ফিল্টারিং কৌশলের বেশ ভালো সুবিধা রয়েছে, তবুও কিছু সম্ভাব্য ঝুঁকি বিদ্যমান:

-

ট্রেন্ড পরিবর্তনের ঝুঁকি: যখন বাজারের ট্রেন্ড পরিবর্তিত হয়, তখন EMA লাইন বিলম্বিত হতে পারে, যার ফলে কৌশলটি সর্বোত্তম এন্ট্রি সময় মিস করতে পারে বা এক্সিট বিলম্বিত হতে পারে।

-

প্যারামিটার অপটিমাইজেশন ঝুঁকি: এই কৌশলের কার্যকারিতা প্যারামিটার সেটিংসের প্রতি সংবেদনশীল, ভিন্ন প্যারামিটার কম্বিনেশন সম্পূর্ণ ভিন্ন ফলাফল আনতে পারে। যদি প্যারামিটার অতিরিক্ত অপটিমাইজ করা হয়, তাহলে ভবিষ্যতের বাজারে কৌশলটি খারাপ ফল দিতে পারে।

-

ব্ল্যাক সোয়ান ইভেন্টের ঝুঁকি: কৌশলটি ঐতিহাসিক তথ্যের উপর ভিত্তি করে ব্যাকটেস্টিং এবং অপটিমাইজেশন করে, কিন্তু ঐতিহাসিক তথ্য ভবিষ্যতে ঘটতে পারে এমন চরম ঘটনাগুলিকে সম্পূর্ণরূপে প্রতিফলিত করতে পারে না। একবার ব্ল্যাক সোয়ান ইভেন্ট ঘটলে, কৌশলটি বড় ক্ষতির সম্মুখীন হতে পারে।

এই ঝুঁকি মোকাবেলা করার জন্য, নিম্নলিখিত সমাধানগুলি বিবেচনা করা যেতে পারে:

-

ট্রেন্ড পরিবর্তন বিচারে সহায়তা করতে এবং তাড়াতাড়ি সমন্বয় করতে অন্যান্য প্রযুক্তিগত সূচক বা মূল্য আচরণের প্যাটার্নের সাথে একত্রিত করা।

-

মাঝারি প্যারামিটার অপটিমাইজেশন ব্যবহার করুন, ঐতিহাসিক তথ্যের সাথে অতিরিক্ত ফিটিং এড়িয়ে চলুন। একই সাথে, নিয়মিত প্যারামিটার পর্যালোচনা ও সমন্বয় করুন যাতে সর্বশেষ বাজার বৈশিষ্ট্যের সাথে মানিয়ে নেওয়া যায়।

-

একক ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করতে যুক্তিসঙ্গত স্টপ-লস স্তর নির্ধারণ করুন। একই সাথে, পোর্টফোলিও স্তরে ঝুঁকি নিয়ন্ত্রণ করুন, যেমন বৈচিত্র্যকরণ, পজিশন সাইজিং ইত্যাদি।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

আরও প্রযুক্তিগত সূচক অন্তর্ভুক্ত করা: বিদ্যমান RSI এবং EMA সূচকের ভিত্তিতে, সিগন্যাল নির্ভুলতা ও স্থিতিশীলতা বাড়ানোর জন্য আরও কার্যকর প্রযুক্তিগত সূচক, যেমন MACD, বলিঞ্জার ব্যান্ড ইত্যাদি অন্তর্ভুক্ত করা যেতে পারে।

-

ট্রেন্ড বিচার পদ্ধতি অপ্টিমাইজ করা: EMA লাইন ব্যবহার করে ট্রেন্ড বিচার ছাড়াও, অন্যান্য ট্রেন্ড বিচার পদ্ধতি যেমন হাই-লো পয়েন্ট পদ্ধতি, মুভিং এভারেজ সিস্টেম ইত্যাদি অনুসন্ধান করা যেতে পারে। একাধিক ট্রেন্ড বিচার পদ্ধতির সংমিশ্রণ কৌশলের অভিযোজন ক্ষমতা বাড়াতে পারে।

-

ঝুঁকি ব্যবস্থাপনার পদ্ধতি উন্নত করা: বিদ্যমান ট্রেইলিং স্টপ-লস এবং ফিক্সড স্টপ-লস এর ভিত্তিতে, আরও উন্নত ঝুঁকি ব্যবস্থাপনা পদ্ধতি যেমন ভোলাটিলিটি স্টপ-লস, ডাইনামিক স্টপ-লস ইত্যাদি অন্তর্ভুক্ত করা যেতে পারে। এই পদ্ধতিগুলি বাজারের পরিবর্তনশীলতার সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে, যার ফলে ঝুঁকি আরও ভালভাবে নিয়ন্ত্রণ করা যায়।

-

পজিশন ম্যানেজমেন্ট মডিউল যোগ করা: বর্তমানে কৌশলটি ফিক্সড পজিশন সাইজ ব্যবহার করে, তাই ডাইনামিক পজিশন ম্যানেজমেন্ট মডিউল চালু করার কথা বিবেচনা করা যেতে পারে, যা বাজারের পরিবর্তনশীলতা, অ্যাকাউন্ট ইকুইটি ইত্যাদির উপর ভিত্তি করে পজিশন সাইজ গতিশীলভাবে সামঞ্জস্য করবে, যাতে তহবিল ব্যবহারের দক্ষতা বৃদ্ধি পায়।

-

একাধিক বাজার ও প্রোডাক্টের সাথে খাপ খাইয়ে নেওয়া: কৌশলটিকে আরও বেশি ট্রেডিং বাজার ও প্রোডাক্টে সম্প্রসারিত করুন, বৈচিত্র্যকরণের মাধ্যমে সামগ্রিক ঝুঁকি কমিয়ে আনুন। একই সাথে, বিভিন্ন বাজার ও প্রোডাক্টের মধ্যে সম্পর্ক অধ্যয়ন করে কৌশলের সম্পদ বরাদ্দ অপ্টিমাইজ করতে এই তথ্য ব্যবহার করা যেতে পারে।

সারসংক্ষেপ

RSI ও EMA দ্বৈত ফিল্টারিং কৌশল রিলেটিভ স্ট্রেংথ ইনডেক্স এবং এক্সপোনেনশিয়াল মুভিং এভারেজের কার্যকর সমন্বয়ের মাধ্যমে বাজারের ট্রেন্ড কার্যকরভাবে ধারণ করে, একই সাথে RSI সূচকের মিথ্যা সংকেত তৈরির সমস্যা হ্রাস করে। কৌশলটির যুক্তি স্পষ্ট, এতে সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা ব্যবস্থা অন্তর্ভুক্ত রয়েছে এবং ভাল স্থিতিশীলতা ও লাভের সম্ভাবনা রয়েছে। তবে, কৌশলটির কিছু সম্ভাব্য ঝুঁকিও রয়েছে, যেমন ট্রেন্ড পরিবর্তনের ঝুঁকি, প্যারামিটার অপটিমাইজেশন ঝুঁকি এবং ব্ল্যাক সোয়ান ইভেন্টের ঝুঁকি। এই ঝুঁকিগুলির মোকাবিলায়, আমরা সংশ্লিষ্ট প্রতিকারমূলক ব্যবস্থা ও অপ্টিমাইজেশনের দিকনির্দেশনা প্রস্তাব করেছি, যেমন আরও প্রযুক্তিগত সূচক অন্তর্ভুক্ত করা, ট্রেন্ড বিচার পদ্ধতি অপ্টিমাইজ করা, ঝুঁকি ব্যবস্থাপনার পদ্ধতি উন্নত করা, পজিশন ম্যানেজমেন্ট মডিউল যোগ করা এবং একাধিক বাজার ও প্রোডাক্টে সম্প্রসারণ করা। ক্রমাগত অপ্টিমাইজেশন ও উন্নতির মাধ্যমে, বিশ্বাস করা যায় যে এই কৌশলটি ভবিষ্যতের বাজার পরিবর্তনের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে সক্ষম হবে এবং বিনিয়োগকারীদের জন্য স্থিতিশীল আয় বয়ে আনবে।

- 1