ট্রিপলএমএসিডি মুভিং এভারেজ ক্রসওভার ও আরএসআই এর সাথে সমন্বিত উচ্চ ফ্রিকোয়েন্সি ক্রিপ্টোকারেন্সি ট্রেডিং কৌশল

সারসংক্ষেপ

এই নিবন্ধটি TrippleMACD মুভিং এভারেজ ক্রসওভার এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এর সমন্বয়ে গঠিত একটি উচ্চ-ফ্রিকোয়েন্সি ক্রিপ্টোকারেন্সি ট্রেডিং কৌশল উপস্থাপন করে। এই কৌশলটি বিভিন্ন প্যারামিটারের তিনটি সেট MACD ইন্ডিকেটর ব্যবহার করে এবং তাদের সিগন্যাল লাইনগুলির গড় করে, একই সাথে সর্বোত্তম ক্রয় ও বিক্রয়ের সময় নির্ধারণের জন্য RSI ইন্ডিকেটর যুক্ত করে। কৌশলটি ১ মিনিটের টাইমফ্রেমের জন্য ডিজাইন করা হয়েছে এবং শুধুমাত্র লং ট্রেড বিবেচনা করে। এছাড়াও, কৌশলটি বাজারের সংকোচন পর্যায় শনাক্ত করতে লিনিয়ার রিগ্রেশন ব্যবহার করে, যাতে অস্থির বাজারে ট্রেড না করা যায়।

কৌশলের নীতি

এই কৌশলের মূল ভিত্তি হল বিভিন্ন সময়ের স্কেলে ট্রেন্ড সিগন্যাল ক্যাপচার করার জন্য বিভিন্ন প্যারামিটারের তিনটি সেট MACD ইন্ডিকেটর ব্যবহার করা। এই তিনটি সেট MACD ইন্ডিকেটরের সিগন্যাল লাইনের গড় নেওয়ার মাধ্যমে নয়েজ কার্যকরভাবে মসৃণ করা যায় এবং আরও নির্ভরযোগ্য ট্রেডিং সিগন্যাল প্রদান করা যায়। একই সাথে, RSI ইন্ডিকেটর ব্যবহার করে লং ট্রেন্ডের শক্তি নিশ্চিত করা হয়। কেবলমাত্র যখন তিনটি সেট MACD ইন্ডিকেটরই লং সিগন্যাল দেখায় এবং RSI ইন্ডিকেটরও লং ট্রেন্ডের শক্তি নিশ্চিত করে, তখনই কৌশলটি ক্রয়ের সংকেত দেয়।

এছাড়াও, কৌশলটি বাজারের সংকোচন পর্যায় শনাক্ত করতে লিনিয়ার রিগ্রেশন ব্যবহার করে। ক্যান্ডেলস্টিকের উপরের ও নিচের ছায়া এবং বডির অনুপাত গণনা করে বর্তমান বাজার সংকোচন অবস্থায় আছে কিনা তা নির্ধারণ করা যায়। যদি উপরের ও নিচের ছায়ার দৈর্ঘ্য বডির দৈর্ঘ্যের দ্বিগুণের বেশি হয়, তবে বাজারটি সংকোচন পর্যায়ে আছে বলে ধরা হয় এবং এই অবস্থায় কৌশলটি ট্রেড এড়িয়ে চলে।

সুবিধা বিশ্লেষণ

-

বহু-সময় স্কেল বিশ্লেষণ: তিনটি ভিন্ন প্যারামিটারের MACD ইন্ডিকেটর ব্যবহার করে, কৌশলটি বিভিন্ন সময়ের স্কেলের ট্রেন্ড সিগন্যাল ক্যাপচার করতে পারে, যা ট্রেডিংয়ের নির্ভুলতা এবং নির্ভরযোগ্যতা বাড়ায়।

-

সিগন্যাল মসৃণকরণ: তিনটি সেট MACD ইন্ডিকেটরের সিগন্যাল লাইনের গড় নেওয়ার মাধ্যমে নয়েজ কার্যকরভাবে মসৃণ করা যায় এবং একক ইন্ডিকেটরের ভুল সিগন্যাল এড়ানো যায়।

-

ট্রেন্ড নিশ্চিতকরণ: RSI ইন্ডিকেটরের সাথে মিলিয়ে লং ট্রেন্ডের শক্তি নিশ্চিত করা ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা আরও বাড়ায়।

-

সংকোচন শনাক্তকরণ: লিনিয়ার রিগ্রেশন ব্যবহার করে বাজারের সংকোচন পর্যায় শনাক্ত করা যায়, যা অস্থির বাজারে ট্রেড এড়িয়ে কৌশলের ঝুঁকি কমায়।

-

অটোমেটেড ট্রেডিং: কৌশলটি ১ মিনিটের টাইমফ্রেমের জন্য ডিজাইন করা হয়েছে, যা দ্রুত বাজার পরিবর্তনে সাড়া দিয়ে ট্রেড এক্সিকিউট করতে পারে এবং ট্রেডিং দক্ষতা বাড়ায়।

ঝুঁকি বিশ্লেষণ

-

প্যারামিটার অপ্টিমাইজেশন: এই কৌশলে একাধিক প্যারামিটার জড়িত, যেমন তিন সেট MACD ইন্ডিকেটরের দ্রুত ও ধীর লাইনের পিরিয়ড, RSI ইন্ডিকেটরের পিরিয়ড ইত্যাদি। এই প্যারামিটারগুলির নির্বাচন কৌশলের কর্মক্ষমতাকে গুরুত্বপূর্ণভাবে প্রভাবিত করে। যদি প্যারামিটার অপ্টিমাইজেশন সঠিক না হয়, তবে কৌশলের কর্মক্ষমতা খারাপ হতে পারে।

-

অতিরিক্ত ফিটিং ঝুঁকি: কৌশলটি নির্দিষ্ট ঐতিহাসিক ডেটাতে ভাল কাজ করতে পারে, কিন্তু বাস্তব প্রয়োগে বাজার পরিবর্তনের সাথে খাপ খাইয়ে নিতে না পারলে কৌশলটি ব্যর্থ হতে পারে।

-

ব্ল্যাক সোয়ান ঘটনা: কৌশলটি মূলত টেকনিক্যাল ইন্ডিকেটরের উপর ভিত্তি করে তৈরি, তাই মৌলিক গুরুত্বপূর্ণ ঘটনার প্রতি প্রতিক্রিয়া কম হতে পারে, যা চরম বাজার পরিস্থিতিতে কৌশলটির খারাপ কর্মক্ষমতার কারণ হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট: বাজারের অবস্থার পরিবর্তন অনুযায়ী কৌশলের বিভিন্ন প্যারামিটার যেমন MACD ইন্ডিকেটরের দ্রুত ও ধীর লাইনের পিরিয়ড, RSI ইন্ডিকেটরের পিরিয়ড ইত্যাদি গতিশীলভাবে সামঞ্জস্য করা, যাতে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

-

আরও ইন্ডিকেটর যুক্ত করা: বিদ্যমান MACD এবং RSI ইন্ডিকেটরের সাথে বোলিঞ্জার ব্যান্ড, মুভিং এভারেজের মতো অন্যান্য টেকনিক্যাল ইন্ডিকেটর যুক্ত করার কথা বিবেচনা করা যেতে পারে, যা ট্রেডিং সিগন্যালের নির্ভুলতা এবং নির্ভরযোগ্যতা আরও বাড়াবে।

-

রিস্ক ম্যানেজমেন্ট অপ্টিমাইজেশন: কৌশলে আরও উন্নত রিস্ক ম্যানেজমেন্ট ব্যবস্থা যেমন ডায়নামিক স্টপ-লস, পজিশন ম্যানেজমেন্ট ইত্যাদি অন্তর্ভুক্ত করা, যা সামগ্রিক ঝুঁকি কমাবে।

-

মেশিন লার্নিং অপ্টিমাইজেশন: নিউরাল নেটওয়ার্ক, সাপোর্ট ভেক্টর মেশিনের মতো মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে কৌশলের প্যারামিটার এবং ট্রেডিং নিয়ম অপ্টিমাইজ করা, যাতে কৌশলের অভিযোজনক্ষমতা এবং স্থিতিশীলতা বাড়ানো যায়।

সারসংক্ষেপ

এই নিবন্ধটি TrippleMACD মুভিং এভারেজ ক্রসওভার এবং RSI ইন্ডিকেটরের সমন্বয়ে একটি উচ্চ-ফ্রিকোয়েন্সি ক্রিপ্টোকারেন্সি ট্রেডিং কৌশল উপস্থাপন করে। এই কৌশলটি বিভিন্ন প্যারামিটারের তিনটি সেট MACD ইন্ডিকেটর এবং RSI ইন্ডিকেটর ব্যবহার করে নির্ভরযোগ্য ট্রেডিং সিগন্যাল তৈরি করে, একই সাথে বাজারের সংকোচন পর্যায় শনাক্ত করতে লিনিয়ার রিগ্রেশন ব্যবহার করে অস্থির বাজারে ট্রেড এড়াতে। কৌশলটির সুবিধা হল বহু-সময় স্কেল বিশ্লেষণ, সিগন্যাল মসৃণকরণ, ট্রেন্ড নিশ্চিতকরণ, সংকোচন শনাক্তকরণ এবং অটোমেটেড ট্রেডিং ইত্যাদি ক্ষেত্রে, তবে প্যারামিটার অপ্টিমাইজেশন, অতিরিক্ত ফিটিং এবং ব্ল্যাক সোয়ান ইভেন্টের মতো ঝুঁকি রয়েছে। ভবিষ্যতে ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট, আরও ইন্ডিকেটর যুক্ত করা, রিস্ক ম্যানেজমেন্ট অপ্টিমাইজেশন এবং মেশিন লার্নিং অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটির উন্নতি করা যেতে পারে, যাতে এর অভিযোজনক্ষমতা এবং স্থিতিশীলতা বৃদ্ধি পায় এবং ক্রিপ্টোকারেন্সি বাজারের পরিবর্তনগুলির সাথে আরও ভালভাবে মোকাবিলা করা যায়।

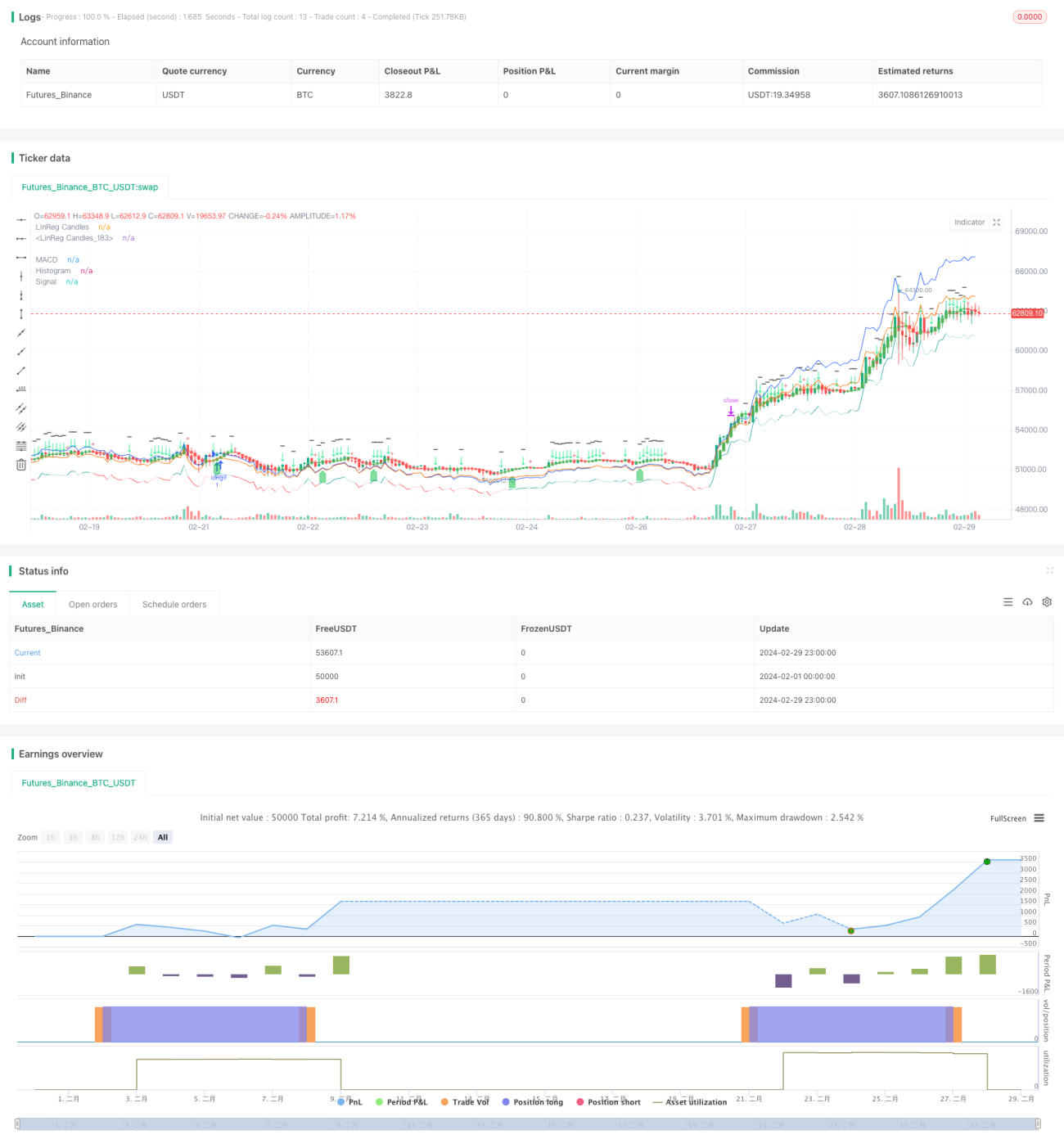

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)- 1