Handelsstrategie mit der Differenz zweier gleitender Durchschnitte

Überblick

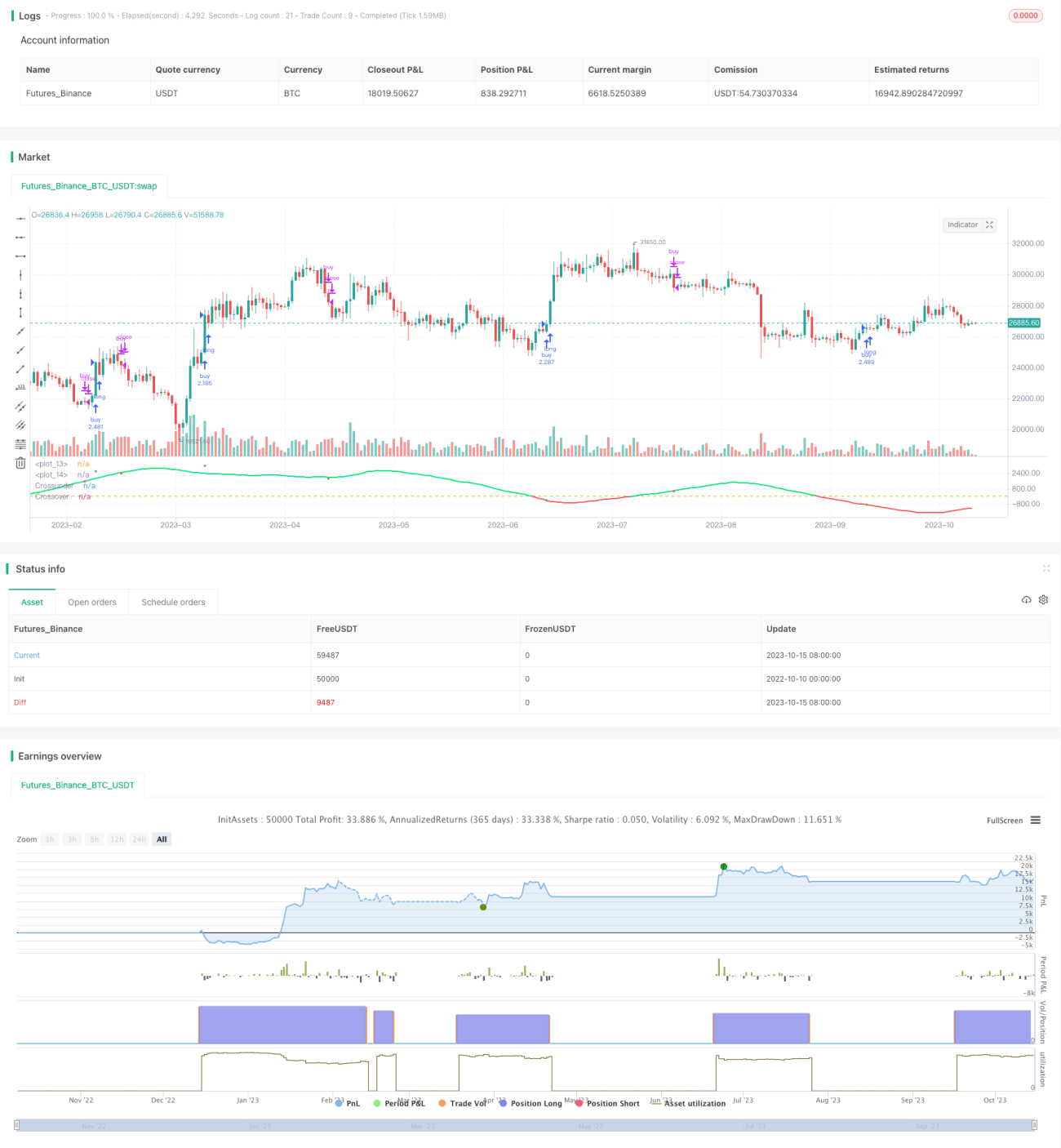

Diese Strategie basiert auf der Differenz der gleitenden Durchschnitte (Moving Average) eines Doppelsystems, um Handelssignale zu generieren. Sie berechnet zwei gleitende Durchschnitte mit einem schnellen und einem langsamen Zyklus. Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, wird ein Kaufsignal generiert; wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht, wird ein Verkaufssignal generiert.

Prinziperklärung

Die Kernlogik der Strategie besteht darin, zwei gleitende Durchschnitte SMA(len1) und SMA(len2) sowie deren Differenz dif zu berechnen. len1 repräsentiert den Zyklus des kurzfristigen gleitenden Durchschnitts, len2 den Zyklus des langfristigen gleitenden Durchschnitts. Der kurzfristige gleitende Durchschnitt reagiert schneller auf Preisänderungen, während der langfristige gleitende Durchschnitt den langfristigen Trend besser widerspiegelt.

Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben durchbricht, deutet dies darauf hin, dass der kurzfristige Preis über den langfristigen Trend zu steigen beginnt – ein Kaufsignal. Wenn er ihn von oben nach unten durchbricht, zeigt dies an, dass der kurzfristige Preis unter den langfristigen Trend zu fallen beginnt – ein Verkaufssignal.

Um Fehlsignale zu filtern, führt die Strategie außerdem out3 als Handelssignallinie ein. out3 ist das Ergebnis einer SMA-Glättung der Differenz zwischen dem kurzfristigen gleitenden Durchschnitt und dem Medianpreis. Nur wenn out3 die Linie dif kreuzt, wird ein Handelssignal ausgelöst.

Konkret ist die Variable long positiv, wenn out3 dif von unten nach oben durchbricht (Kaufsignal). short ist negativ, wenn out3 dif von oben nach unten durchbricht (Verkaufssignal). strategy.entry erzeugt einen Kaufsauftrag basierend auf dem long-Signal, strategy.close schließt die Position basierend auf dem short-Signal.

Vorteilsanalyse

Dies ist eine sehr einfache und intuitive Trendfolgestrategie. Sie nutzt die Kreuzung der beiden gleitenden Durchschnitte aufgrund unterschiedlicher Zyklen, um Trendwendepunkte zu erfassen. Dies ist zuverlässiger als ein System mit nur einem gleitenden Durchschnitt. Die Einführung der Signalfilterlinie hilft zudem, Fehlsignale in Seitwärtsmärkten teilweise zu vermeiden.

Im Vergleich zu Methoden wie Trailing-Stop-Loss verfolgt sie das Trendfolgeprinzip, um maximalen Gewinn zu erzielen. In einem längeren Trend wird die Position nicht durch einen Stop-Loss vorzeitig geschlossen. Gleichzeitig begrenzt sie Verluste, indem sie bei Trendumkehr rechtzeitig schließt.

Die Strategie hat nur wenige Parameter, ist leicht zu verstehen und anzupassen und eignet sich daher gut für Anfänger, die algorithmischen Handel lernen möchten.

Risiken und Verbesserungsmöglichkeiten

Das größte Risiko der Strategie liegt in der falschen Wahl der Zyklen für die beiden gleitenden Durchschnitte, was zu fehlerhaften Handelssignalen führen kann. Ist der kurzfristige Zyklus len1 zu lang, werden Chancen zu Beginn eines Trends verpasst; ist er zu kurz, steigt die Wahrscheinlichkeit von Fehlsignalen. Ist der langfristige Zyklus len2 zu lang, verzögert sich die Positionsanpassung; ist er zu kurz, wird die Strategie leicht von Marktschwankungen gestört.

Durch Anpassung der Parameter len1 und len2 kann die optimale Kombination gefunden werden. Es kann auch versucht werden, adaptive gleitende Durchschnitte einzuführen, um die Zyklen dynamisch anzupassen. Zudem kann eine Optimierung der Filterparameter die Anzahl der Fehlsignale reduzieren.

Bei Trendfolgestrategien ist auch die Kontrolle des Einzelverlusts wichtig, z. B. durch Setzen eines Stop-Loss oder Einführung eines Positionsmanagements.

Zusammenfassung

Die Strategie mit der Differenz zweier gleitender Durchschnitte ist ein sehr typischer Vertreter der Trendfolgestrategie. Ihr einfaches System aus der Kreuzung zweier gleitender Durchschnitte liefert stabile Signale, die in Kombination mit einem Filter effektiv vor Störungen durch Seitwärtsmärkte schützen. Durch Optimierung der Zyklen der gleitenden Durchschnitte kann eine gute Strategieperformance erzielt werden. Diese Strategie eignet sich hervorragend als Einstiegsstrategie für das Erlernen des algorithmischen Handels.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//by afrazium

//@version=3

strategy(title="SMA Diff strat", shorttitle="SMAD STR", overlay=false, initial_capital=1, precision=8, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, calc_on_order_fills= false, calc_on_every_tick=false, pyramiding=0)

len1 = input(50, minval=1, title="Length1"), len2 = input(100, minval=1, title="Length2"), smo = input(1, minval=1, title="Smoothing")- 1