Zentraler Gap und Trendfolge-Handelsstrategie

Übersicht

Diese Strategie nutzt den CCI-Indikator und den Momentum-Indikator in Kombination mit dem RSI-Indikator, um Markttrends zu identifizieren. Sie steigt ein, wenn im überkauften oder überverkauften Bereich ein Gap auftritt, und nutzt gleichzeitig Bollinger-Bänder, um Trends und Rückkehr zum Mittelwert zu erkennen. Die Strategie kann Ausbrüche und Korrekturen effektiv identifizieren, bereits zu Beginn eines Trends einsteigen und sich durch Parameteranpassung flexibel an verschiedene Handelsinstrumente anpassen.

Strategieprinzip

Zunächst generiert die Strategie Kaufsignale und Verkaufssignale durch den CCI-Indikator oder den Momentum-Indikator, wenn die Null-Linie von oben oder unten durchbrochen wird. Gleichzeitig wird gefordert, dass der RSI-Indikator sich im überkauften oder überverkauften Bereich befindet – d.h. RSI über 65 für überkauft, unter 35 für überverkauft. Dadurch werden Fehlsignale außerhalb dieser Bereiche vermieden.

Zusätzlich kann die Strategie wählen, ob sie die bullish divergence (leicht steigend) oder bearish divergence (leicht fallend) des RSI prüft, um die Zuverlässigkeit der Kauf-/Verkaufssignale zu erhöhen.

Wenn ein Kauf-Signal von CCI oder Momentum vorliegt und der RSI im überverkauften Bereich liegt, prüft die Strategie, ob das vorherige Hoch und Tief beide oberhalb der Mittellinie der Bollinger-Bänder liegen. Ist dies der Fall, wird ein Kaufsignal generiert. Umgekehrt, wenn ein Verkaufs-Signal vorliegt und die vorherigen Hochs und Tiefs beide unterhalb der Mittellinie der Bollinger-Bänder liegen, wird ein Verkaufssignal generiert.

Auf diese Weise kombiniert die Strategie Trendindikatoren und Oszillatoren, um einen Trend rechtzeitig zu erfassen und durch die Mittellinienprüfung Fehlausbrüche zu vermeiden. Wenn der Preis die obere oder untere Grenze der Bollinger-Bänder verlässt, schließt die Strategie alle Positionen, um Gewinne zu sichern und Drawdowns zu begrenzen.

Vorteilsanalyse

- Kombination von Trend- und Oszillatorindikatoren erlaubt Einstieg zu Beginn eines Trends und vermeidet unnötige Eröffnungen in Seitwärtsmärkten.

- Nutzung der Bollinger-Band-Mitte in Kombination mit Gaps als Einstiegssignal filtert effektiv Fehlausbrüche.

- Rückblick auf historische RSI-Verläufe verhindert zusätzlich fehlerhafte Handelssignale.

- Vollautomatischer Handel ohne manuellen Eingriff, geeignet für algorithmischen Handel.

- Parameter der Strategie können frei angepasst werden, um sich an verschiedene Handelsinstrumente anzupassen.

- Möglichkeit zur Festlegung von Stop-Loss und Take-Profit zur effektiven Risikokontrolle.

Risikoanalyse

- Falsche Parametereinstellung der Bollinger-Bänder kann zu fehlerhafter Mittellinienbestimmung führen.

- Falsche Parametereinstellungen der Indikatoren können zu vielen Fehlsignalen führen.

- Bei fehlgeschlagenem Ausbruch und Rückkehr des Preises zur Bollinger-Mitte muss rechtzeitig ein Stop-Loss gesetzt werden.

- Bei geringer Liquidität des Handelsinstruments kann die Ausbruchswirkung schlecht sein.

- Vor dem Handel muss überprüft werden, ob ausreichende historische Daten vorliegen, um eine schlechte Kurvenanpassung zu vermeiden.

- Handelszeiten müssen beachtet werden, um Fehlausbrüche zu vermeiden.

Optimierungsmöglichkeiten

- Optimierung der Bollinger-Band-Parameter für stabilere Mittellinien.

- Testen verschiedener Indikator-Parameter für unterschiedliche Instrumente.

- Hinzufügen einer Volumenkontrolle, um zu große Einzelpositionen zu vermeiden.

- Hinzufügen einer Zeitfensterbewertung, um nur zu den Haupthandelszeiten zu handeln.

- Integration von maschinellen Lernalgorithmen zur intelligenteren Signalerzeugung.

- Anbindung weiterer Datenquellen zur Beurteilung des Gesamtmarkttrends.

- Integration weiterer Indikatoren zu einem Indikator-Portfolio.

Zusammenfassung

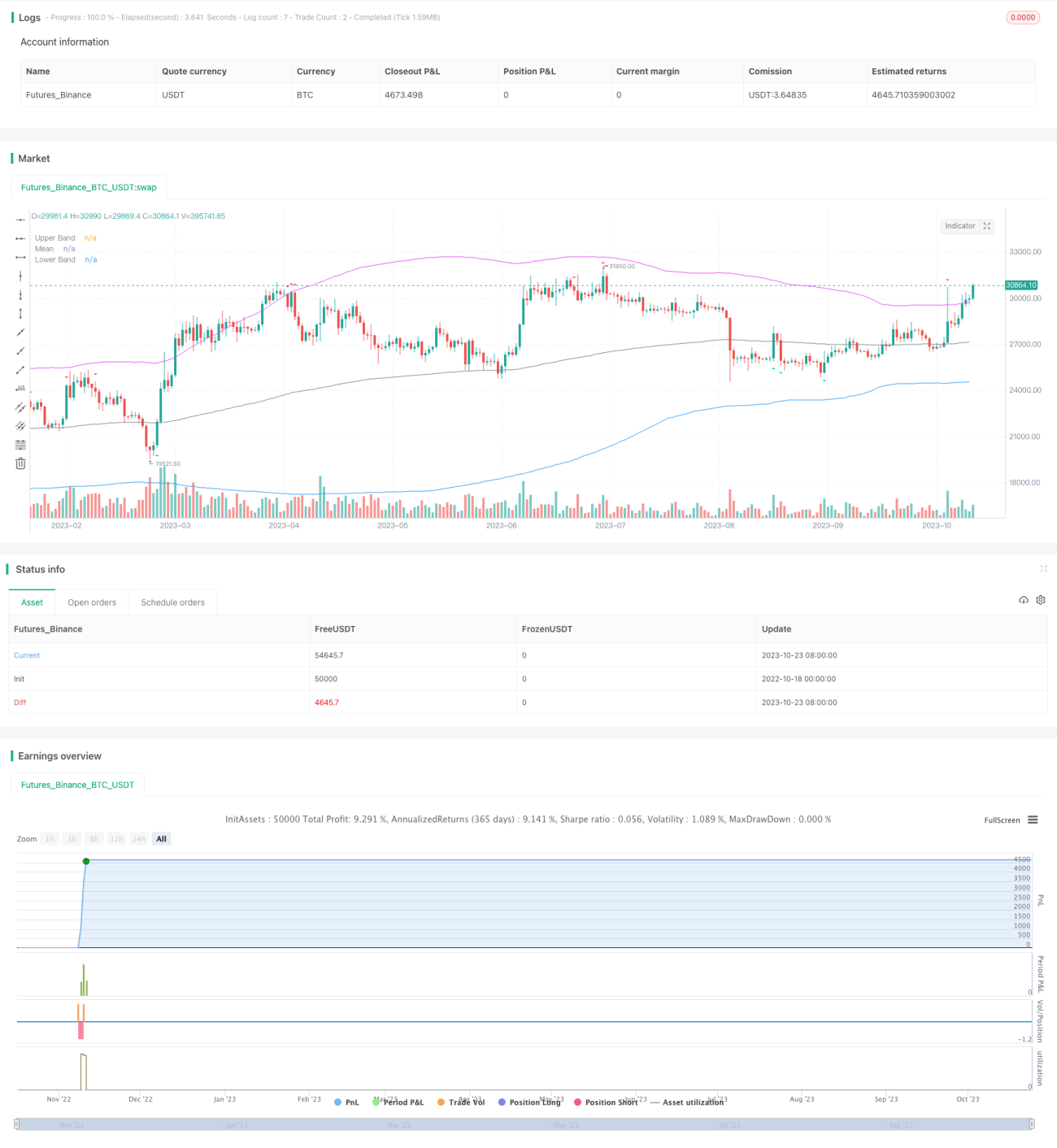

Diese Strategie integriert Trend- und Oszillatorindikatoren, um bereits zu Beginn eines Trends in den Markt einzusteigen. Gleichzeitig nutzt sie die Bollinger-Band-Mitte in Kombination mit Gaps als Einstiegssignal, um Fehlausbrüche effektiv zu vermeiden. Die Parameter der Strategie können flexibel an verschiedene Instrumente angepasst werden, und die Backtesting-Ergebnisse sind hervorragend. Der nächste Schritt besteht darin, durch Optimierung der Parametereinstellungen und Modellfusion die Strategie robuster und zuverlässiger zu machen, um langfristig stabile Überrenditen zu erzielen.

- 1