RSI Long-Short-Gleichgewichts-Tradingstrategie

Übersicht

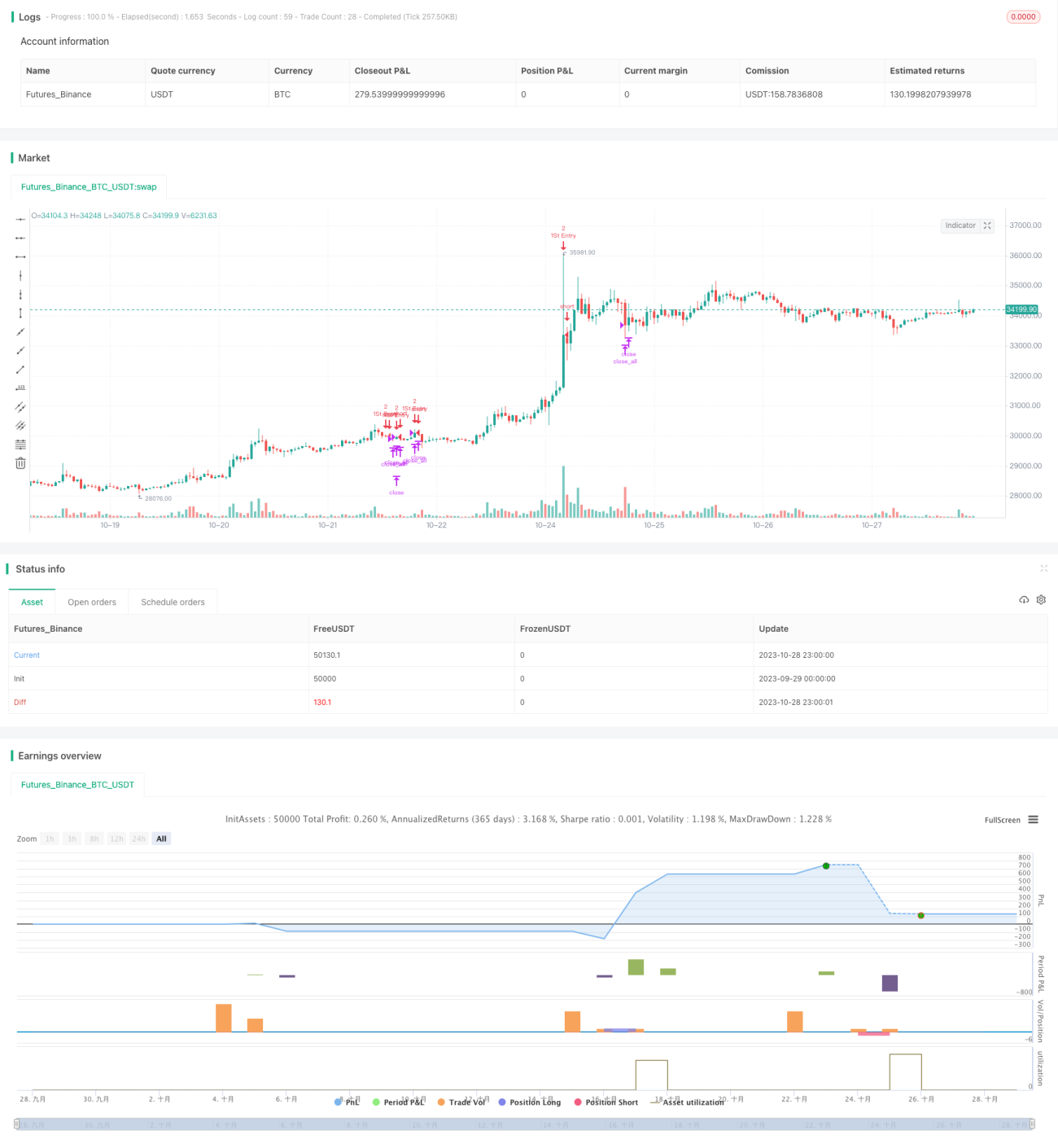

Diese Strategie nutzt die Kombination des RSI-Indikators über verschiedene Zeiträume, um überkaufte oder überverkaufte Marktbedingungen zu erkennen. In Verbindung mit dem Verhältnis des Preises zum gleitenden Durchschnitt werden Kauf- und Verkaufssignale generiert. Ziel ist es, in fallenden Märkten zu kaufen und in steigenden Märkten zu verkaufen, um in Seitwärtsbewegungen Gewinne zu erzielen.

Funktionsweise der Strategie

-

Berechnung der RSI-Werte für 5 Minuten, 15 Minuten und 1 Stunde. Wenn die RSI-Werte für 5 Minuten, 15 Minuten und 1 Stunde gleichzeitig unter 25 liegen, wird dies als überverkauft gewertet und ein Kaufsignal ausgelöst. Liegen alle drei RSI-Werte gleichzeitig über 75, wird dies als überkauft gewertet und ein Verkaufssignal generiert.

-

Ein Durchbruch des Preises über den 21-Tage-gleitenden Durchschnitt dient ebenfalls als Handelssignal. Liegt der Preis unter dem gleitenden Durchschnitt, wird ein Kaufsignal generiert; liegt der Preis darüber, ein Verkaufssignal.

-

Abhängig von der aktuellen Position wird die anfängliche Handelsmenge und die Regel für Nachkäufe festgelegt: Die erste Eröffnung erfolgt mit 2 Kontrakten, danach wird bei jedem Nachkauf 1 Kontrakt hinzugefügt, bis die Position 2 Kontrakte erreicht.

-

Ein Stop-Loss wird bei einem Verlust von 3 % ausgelöst. Ein Take-Profit wird bei einem Gewinn von 1 % realisiert.

Vorteile der Strategie

-

Die Kombination von RSI über mehrere Zeitrahmen zur Bestimmung von überkauften/überverkauften Bedingungen erhöht die Zuverlässigkeit der Signale.

-

Die Einbeziehung des gleitenden Durchschnitts generiert zusätzliche Handelssignale und erweitert die Handelsmöglichkeiten.

-

Die Festlegung von Positionsgrößenkontrolle sowie Gewinn-/Verlustquoten für Stop-Loss und Take-Profit dient der Risikosteuerung.

-

Die quantitative Nachkaufmethode erweitert den potenziellen Gewinnspielraum.

Risiken der Strategie

-

Der RSI-Indikator birgt ein Reversionsrisiko: Selbst wenn der RSI die überkaufte/überverkaufte Schwelle erreicht, kann der Preis noch eine Weile in die gleiche Richtung laufen, ohne umzukehren. Ein blindes Folgen der RSI-Signale könnte zu Verlusten führen.

-

Die durch den gleitenden Durchschnitt generierten Signale können irreführend sein. Bei starken Preisschwankungen kann der gleitende Durchschnitt die Preisänderungen nicht rechtzeitig verfolgen.

-

Eine falsche Festlegung der Positionsgröße und der Gewinn-/Verlustquote kann zu unzureichendem Risikomanagement führen.

-

Die Bedingungen für Nachkäufe müssen sinnvoll festgelegt werden. Wenn Nachkäufe zu locker gehandhabt werden, kann dies zu größeren Verlusten führen.

Optimierungsmöglichkeiten

-

Anpassung der RSI-Parameter: Testen verschiedener Kombinationen von RSI-Zeiträumen, um zuverlässigere überkaufte/überverkaufte Signale zu finden.

-

Testen verschiedener Parameter für den gleitenden Durchschnitt als zusätzliches Handelssignal. Auch andere technische Indikatoren könnten getestet werden.

-

Optimierung der Positionskontrolle sowie der Stop-Loss- und Take-Profit-Regeln, um ein wissenschaftlicheres Risikomanagement zu etablieren.

-

Optimierung der Nachkaufbedingungen, um zu verhindern, dass Nachkäufe Verluste verstärken. Alternativ könnte eine exponentielle Nachkaufmethode anstelle der linearen in Betracht gezogen werden.

Zusammenfassung

Diese Strategie nutzt die Kombination von RSI über mehrere Zeitrahmen, um das Trendpotenzial zu bewerten und eine höhere Trefferquote zu erzielen. Gleichzeitig werden durch den gleitenden Durchschnitt zusätzliche Handelssignale generiert, um die Handelsmöglichkeiten zu erweitern. Durch Positionskontrolle, Stop-Loss, Take-Profit und quantitative Nachkäufe wird das Risiko gesteuert. Insgesamt integriert die Strategie Trend- und Reversionsindikatoren, verfolgt sowohl Trendfolge als auch gezielte Käufe in Schwächephasen und kann in Seitwärtsmärkten gute Ergebnisse liefern. Dennoch sind weitere Tests und Optimierungen erforderlich, um das Risikomanagement wissenschaftlicher und rationaler zu gestalten und so stabilere Handelsergebnisse zu erzielen.

- 1