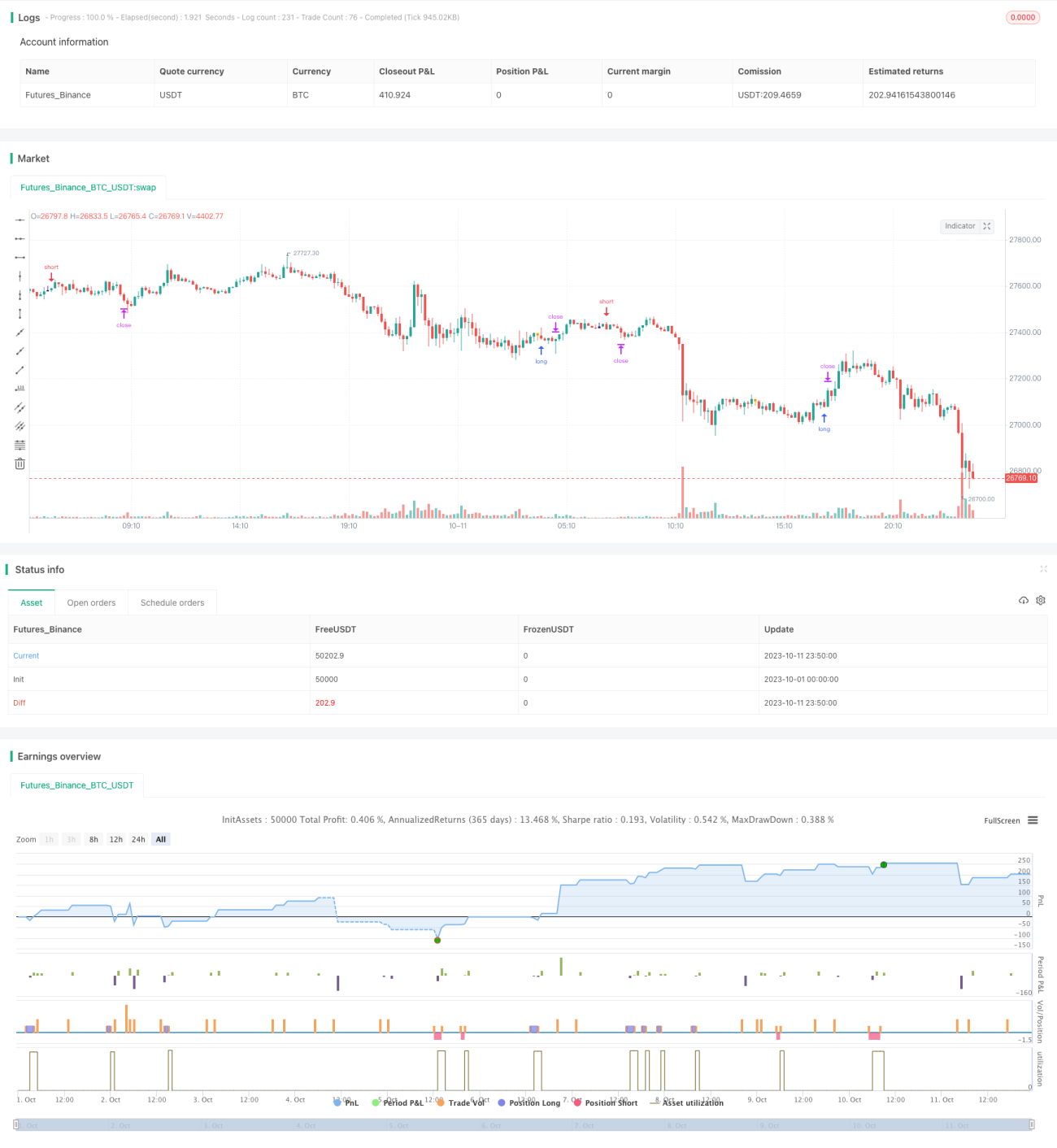

Schattenhandelsstrategie

Überblick

Die Schatten-Handelsstrategie erkennt anhand von Kerzen mit langen unteren oder langen oberen Schatten mögliche Umkehrpunkte im Markt. Bei Erkennung eines langen unteren Schattens wird long gegangen, bei einem langen oberen Schatten wird short gegangen. Die Strategie nutzt die allgemeine Regel der Umkehr durch lange Schatten.

Prinzip der Strategie

Der Kern der Schatten-Handelsstrategie ist die Erkennung von langen oberen und langen unteren Schatten in Kerzen. Die Strategie berechnet die Größe des Kerzenkörpers (corpo) sowie die Schattenlängen (pinnaL, pinnaS). Wenn der Schatten ein bestimmtes Vielfaches des Kerzenkörpers überschreitet, wird eine mögliche Umkehrchance angenommen. Im Einzelnen umfasst die Strategie die folgenden Schritte:

- Berechnung der Körpergröße

corpo, d. h. der absolute Differenz zwischen Eröffnungs- und Schlusskurs. - Berechnung des oberen Schattens

pinnaL, d. h. der absolute Differenz zwischen Höchst- und Schlusskurs. - Berechnung des unteren Schattens

pinnaS, d. h. der absolute Differenz zwischen Tiefst- und Schlusskurs. - Prüfung, ob der obere Schatten ein bestimmtes Vielfaches des Körpers überschreitet:

pinnaL > (corpo * size), wobeisizeein einstellbarer Parameter ist. - Prüfung, ob der untere Schatten ein bestimmtes Vielfaches des Körpers überschreitet:

pinnaS > (corpo * size). - Falls eine der Bedingungen zutrifft, wird bei Schluss der Kerze, die den Schatten aufweist, short (langer oberer Schatten) oder long (langer unterer Schatten) gegangen.

Zusätzlich prüft die Strategie, ob die Schwankungsgröße der Kerze dim größer als ein Mindestwert min ist, um uninteressante Kerzen mit zu geringer Volatilität auszufiltern. Nach Einstieg werden Stop-Loss und Take-Profit gesetzt, um Positionen zu verlassen.

Vorteile der Strategie

- Nutzung der allgemeinen Umkehrregel durch Schatten – ein relativ zuverlässiges Handelssignal.

- Einfache und klare Logik, intuitive Parametereinstellung, leicht verständlich.

- Einstiegsfrequenz über Parameter steuerbar, dadurch flexible Risikosteuerung.

- Kann durch Kombination mit Trendanalyse, Unterstützung/Widerstand usw. weiter optimiert werden.

Risiken und Lösungen

- Lange Schatten können fehlschlagen – die Wahrscheinlichkeit einer erfolglosen Umkehr ist gegeben. Durch Parameteranpassung kann das Risiko reduziert werden.

- Kombination mit Trendanalyse erforderlich, um gegen den Trend zu handeln.

- Parameter müssen für jedes spezifische Instrument optimiert werden – unterschiedliche Instrumente können unterschiedliche Parameter erfordern.

- Kombination mit anderen Indikatoren zur Filterung von Einstiegsmöglichkeiten kann die Trefferquote bei geringerer Gewinnrate verbessern.

Optimierungsmöglichkeiten

- Optimierung der Parameter für verschiedene Instrumente zur Erhöhung der Strategiestabilität.

- Einbeziehung von Gleitenden Durchschnitten oder anderen Indikatoren zur Trendbestimmung, um gegenläufige Trades zu vermeiden.

- Hinzunahme einer Prüfung auf Ausbruch über vorherige Hochs oder Tiefs, um die Effektivität der Strategie zu steigern.

- Optimierung der Stop-Loss- und Take-Profit-Niveaus, um Verluste bei gleich bleibender Gewinnfähigkeit zu minimieren.

- Optimierung des Positionsmanagements: Für verschiedene Instrumente können unterschiedliche Positionsgrößen festgelegt werden.

Zusammenfassung

Die Schatten-Handelsstrategie ist eine relativ einfache und praktische Kurzzeit-Handelsstrategie. Sie nutzt die allgemeine Regel der Umkehr durch lange Schatten, um Handelssignale zu generieren. Die Logik ist einfach und leicht umsetzbar, die Anpassung an unterschiedliche Instrumente ist möglich. Gleichzeitig birgt die Schatten-Strategie gewisse Risiken, die durch Filterung mit Trend und anderen Faktoren reduziert werden müssen, um die Fehlhandelswahrscheinlichkeit zu verringern. Bei korrekter Anwendung kann die Schatten-Handelsstrategie ein effektiver Bestandteil eines quantitativen Handelssystems sein.

- 1