Preisbasierte Stop-Loss- und Take-Profit-Strategie

Übersicht

Der Kerngedanke dieser Strategie besteht darin, mithilfe der eingegebenen Stop-Loss- und Take-Profit-Beträge angemessene Stop-Loss- und Take-Profit-Punkte festzulegen, um Risiko und Ertrag jeder einzelnen Transaktion zu steuern.

Funktionsweise der Strategie

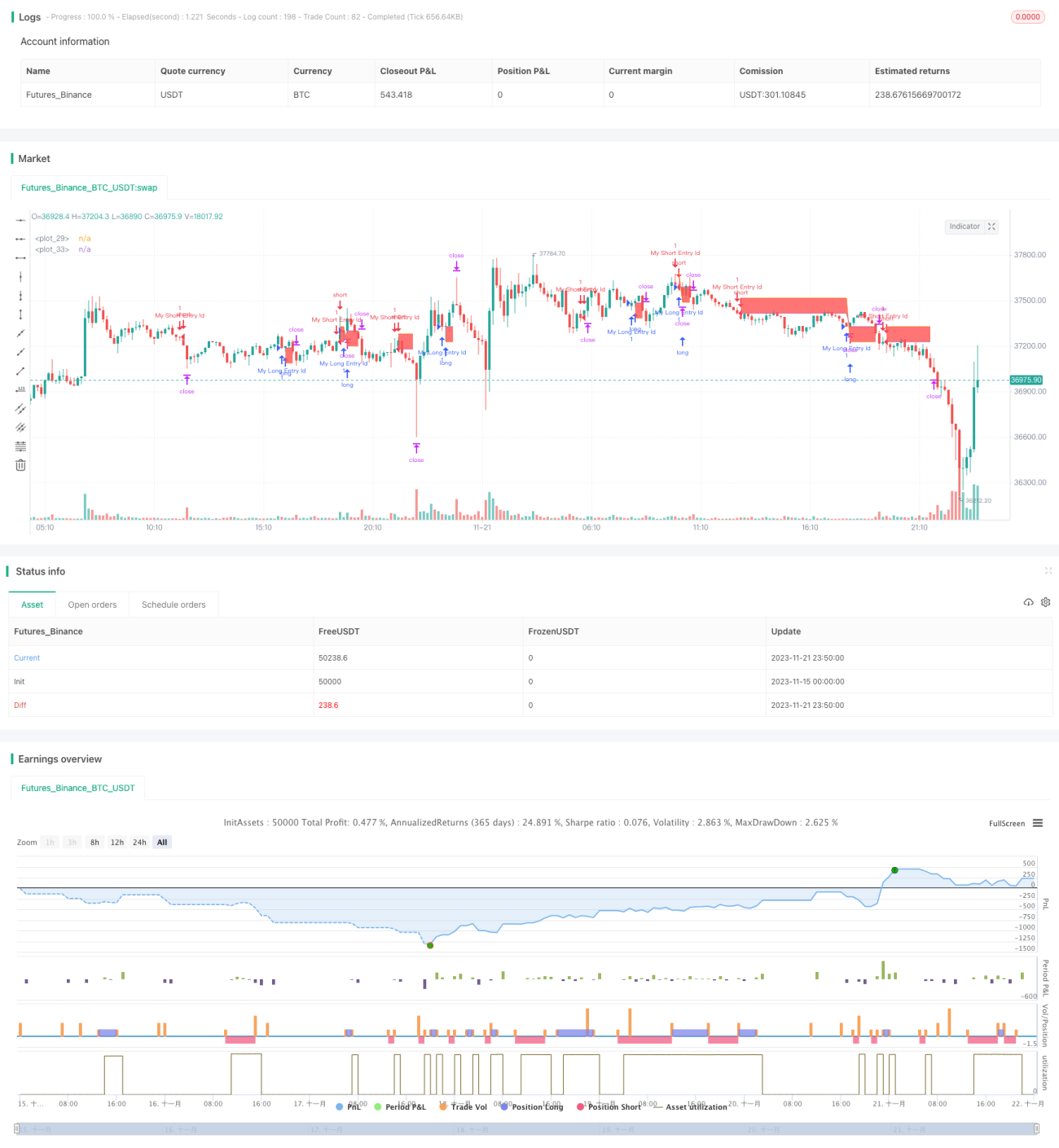

Zunächst wird ein zufälliges Einstiegssignal festgelegt: Eine Long-Position wird eröffnet, wenn der SMA14 den SMA28 von unten kreuzt, und eine Short-Position, wenn der SMA14 den SMA28 von oben kreuzt.

Nach dem Einstieg wird mithilfe der Funktion moneyToSLPoints basierend auf dem eingegebenen Stop-Loss-Betrag die entsprechende Anzahl an Stop-Loss-Punkten berechnet. Ebenso wird die Anzahl der Take-Profit-Punkte ermittelt. Dadurch wird eine Stop-Loss- und Take-Profit-Einstellung auf Basis von US-Dollar-Beträgen realisiert.

Beträgt der Einstieg beispielsweise 100 Long-Kontrakte mit einem Punktwert von 10 USD und einem Stop-Loss von 100 USD, so ergibt sich ein Stop-Loss von 100/10/100 = 0,1 Punkten.

Schließlich wird mit strategy.exit der Ausstiegspunkt für Stop-Loss und Take-Profit festgelegt. Zur visuellen Überprüfung werden zudem die Stop-Loss- und Take-Profit-Linien eingezeichnet.

Vorteilsanalyse

Der größte Vorteil dieser auf Preis-Stop-Loss und Take-Profit basierenden Strategie ist die intuitive Parametereingabe: Der Zusammenhang zwischen Risiko und Ertrag ist direkt ersichtlich, was die Parameterwahl erleichtert.

Darüber hinaus ermöglicht der dollarbezogene Stop-Loss im Vergleich zu einem punktbasierten Stop-Loss eine bessere Kontrolle des tatsächlichen Risikos. Bei erhöhter Marktvolatilität schützt der dollarbezogene Stop-Loss das Kapital effektiver.

Risikoanalyse

Diese Stop-Loss- und Take-Profit-Strategie birgt ebenfalls gewisse Risiken:

- Ein zu breiter Stop-Loss kann zu erheblichen Verlusten führen. Liegt der Stop-Loss zu weit entfernt, ist die Wahrscheinlichkeit kurzfristiger Trendumkehrungen hoch, sodass der Stop-Loss möglicherweise nicht greift.

- Ein zu enger Take-Profit erschwert die Gewinnerzielung. Ist der Take-Profit zu nah am Einstieg, werden selbst normale Trendbewegungen nicht erreicht, was profitable Trades verhindert.

- Eine angemessene Kontraktauswahl ist erforderlich. Bei Kontrakten mit großem Punktwert (z. B. Rohöl) führt derselbe Dollar-Stop-Loss zu sehr kleinen Punktabständen, die bei Marktbewegungen leicht ausgelöst werden. Daher muss der Punktwert sorgfältig gewählt werden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Das Einstiegssignal kann verbessert werden, z. B. durch die Einbeziehung von Trend, Volatilität, Saisonalität usw., um günstigere Einstiegszeitpunkte zu wählen.

- Je nach Handelsinstrument können unterschiedliche Stop-Loss- und Take-Profit-Prozentsätze festgelegt werden. Beispielsweise können bei Rohstoffen großzügigere Stop-Loss-Werte verwendet werden.

- Die Volatilität kann berücksichtigt werden: Bei steigender Volatilität wird der Stop-Loss weiter gefasst, bei sinkender Volatilität enger.

- Je nach Tageszeit können unterschiedliche Stop-Loss- und Take-Profit-Strategien angewendet werden, z. B. engere Stop-Loss während der US-Handelssitzung, um das Risiko von Fehlauslösungen zu verringern.

Zusammenfassung

Diese Strategie verwendet Dollarbeträge als Parameter und realisiert eine intuitive Stop-Loss- und Take-Profit-Funktionalität. Der Vorteil liegt in der klaren Parameterauswahl und Kapitalsteuerung, der Nachteil in der Anfälligkeit für Verluste und erschwerten Gewinnerzielung. Verbesserungen können durch Optimierung des Einstiegszeitpunkts, der Stop-Loss- und Take-Profit-Parameter sowie der Kontraktauswahl erzielt werden, um eine stabilere Rentabilität zu gewährleisten.

- 1