Eine Handelsstrategie für Momentum-Ausbrüche basierend auf Kerzenformationen

Dieser Artikel stellt eine Momentum-Breakout-Strategie vor, die auf Kerzenformationen basiert. Die Strategie identifiziert Kerzenmuster, um Markttrends und Einstiegszeitpunkte zu bestimmen.

Strategieübersicht

Die Momentum-Breakout-Strategie konzentriert sich auf die Identifizierung potenzieller Umkehrsignale. Sie tritt in den Markt ein, indem sie bullische oder bärische Engulfing-Muster erkennt. Nach Erkennung des Signals verfolgt sie den Trend schnell, um Überrenditen zu erzielen.

Strategieprinzip

Der Kern der Entscheidungslogik der Momentum-Breakout-Strategie basiert auf der Erkennung von Engulfing-Mustern, die in bullische und bärische Engulfing-Muster unterteilt werden.

Ein bullisches Engulfing tritt auf, wenn der Schlusskurs des aktuellen Tages über dem Eröffnungskurs liegt und der Schlusskurs der vorherigen Kerze unter dem Eröffnungskurs der vorherigen Kerze lag. Dieses Muster deutet in der Regel auf eine Änderung der Marktstimmung und eine Umkehr der bullisch-bärischen Psychologie hin, was einen guten Zeitpunkt für eine angemessene Trendfolge darstellt.

Das bärische Engulfing ist das Gegenteil des bullischen Engulfings: Es liegt vor, wenn der Schlusskurs des aktuellen Tages unter dem Eröffnungskurs liegt und der Schlusskurs der vorherigen Kerze über dem Eröffnungskurs der vorherigen Kerze lag. Auch dies deutet auf eine Änderung der Marktstimmung hin und ist somit eine Gelegenheit für einen Short-Einstieg.

Nach Erkennung eines Engulfing-Musters eröffnet die Momentum-Breakout-Strategie schnell eine Position, nutzt überdurchschnittliche Hebelwirkung und verfolgt den potenziellen Umkehrtrend. Darüber hinaus passt die Strategie die Stop-Loss- und Take-Profit-Niveaus dynamisch an, um Gewinne zu sichern und gleichzeitig das Risiko streng zu kontrollieren.

Strategievorteile

- Schnelle Erkennung von Marktumkehrzeitpunkten und Erfassung potenzieller Chancen.

- Ausgewogenes Risiko-Ertrags-Verhältnis und angemessene Setzung von Stop-Loss und Take-Profit.

- Anpassbare Hebelwirkung zur Erfüllung unterschiedlicher Risikopräferenzen.

- Vollautomatischer Handel mit hoher Effizienz.

Strategierisiken

- Engulfing-Muster dienen nur als Referenz und können Umkehrungen nicht vollständig bestätigen.

- Es besteht eine Wahrscheinlichkeit von Fehlumkehrungen, die zu engen Seitwärtsbewegungen führen können.

- Zu hohe Hebelwirkung kann leicht zu Liquidationsverlusten führen.

- Ausreichendes Kapital ist erforderlich, um angemessene Positionsgrößen zu unterstützen.

Um diese Risiken zu adressieren, können folgende Optimierungen vorgenommen werden:

- Kombination mit anderen Indikatoren zur Signalfilterung.

- Angemessene Anpassung der Hebelwirkung zur Begrenzung des Risikos.

- Schrittweiser Positionsaufbau zur Durchschnittskostenbildung.

- Optimierung der Take-Profit- und Stop-Loss-Strategie zur Sicherung der Gewinne.

Strategieoptimierung

Die Momentum-Breakout-Strategie kann aus folgenden Dimensionen optimiert werden:

- Multifaktorielle Überprüfung der Signalzuverlässigkeit

Indikatoren wie gleitende Durchschnitte und Volatilität können hinzugefügt werden, um das Engulfing-Signal zu verifizieren und seine Zuverlässigkeit sicherzustellen.

- Einbeziehung von Sentiment-Indikatoren zur Beurteilung der Marktpsychologie

Durch die Kombination von Sentiment-Indikatoren wie dem Fear-and-Greed-Index kann der Zeitpunkt von Marktumkehrungen genauer bestimmt werden.

- Optimierung der Take-Profit- und Stop-Loss-Strategie

Durch Methoden wie Trailing Stop-Loss, progressive Take-Profit und Trailings können Gewinne gesichert und das Risiko von Drawdowns verringert werden.

- Einführung des algorithmischen Handels

Algorithmen wie maschinelles Lernen können zur Unterstützung der Handelsentscheidungen eingesetzt werden, um den Automatisierungsgrad der Strategie zu erhöhen.

Zusammenfassung

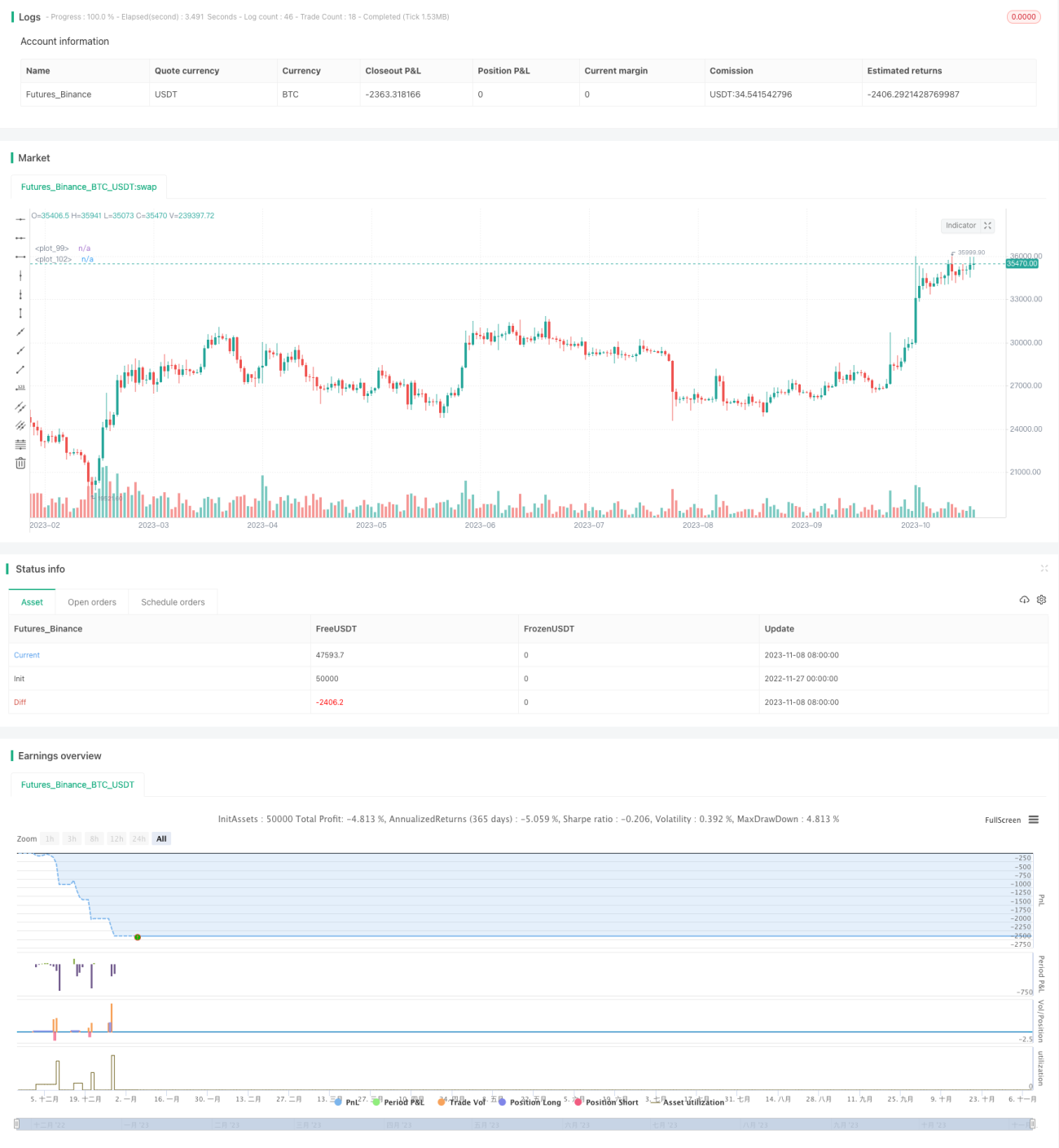

Die Momentum-Breakout-Strategie ist insgesamt eine recht typische Umkehrstrategie. Sie erfasst wichtige Kerzendesignale, identifiziert schnell und verfolgt Markttrendumkehrungen. Obwohl gewisse Risiken bestehen, kann sie durch verschiedene Methoden effektiv optimiert werden, sodass das Risiko-Ertrags-Verhältnis in einem angemessenen Bereich bleibt. Sie eignet sich für aggressive Anleger.

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1