RSI und Fibonacci-Umkehrhandelsstrategie

Übersicht

Dieser Artikel beschreibt eine Handelsstrategie, die den Relative-Stärke-Index (RSI) mit Fibonacci-Retracement-Levels kombiniert. Die Strategie berechnet dynamisch wichtige Fibonacci-Retracement-Levels auf Basis historischer Preise über einen bestimmten Zeitraum und nutzt dann den RSI, um überkaufte oder überverkaufte Marktbedingungen zu identifizieren. Handelssignale werden in der Nähe der Retracement-Levels generiert.

Strategieprinzip

Die Strategie basiert auf den folgenden Prinzipien:

- Anhand der Kursdaten über einen bestimmten Zeitraum (z. B. 200 Kerzen) werden der Median, die Standardabweichung und die wichtigen Fibonacci-Retracement-Levels (z. B. 0,764) dieses Zeitraums berechnet.

- Wenn sich der Kurs einem oberen oder unteren Retracement-Level nähert, wird mithilfe des RSI beurteilt, ob in diesem Bereich eine Überkauft- oder Überverkauft-Situation vorliegt.

- Zeigt der RSI ein überkauftes oder überverkauftes Signal, wird in der Nähe des Retracement-Levels ein Long- oder Short-Signal ausgegeben.

- Es werden Stop-Loss- und Take-Profit-Niveaus festgelegt. Die Position wird geschlossen, wenn der Kurs den festgelegten Preis überschreitet oder die Stop-Loss-Bedingung ausgelöst wird.

Das ist der grundlegende Ablauf der Strategie zur Bestimmung von Handelszeitpunkten.

Vorteile der Strategie

Im Vergleich zur alleinigen Verwendung von RSI oder Fibonacci bietet diese kombinierte Strategie folgende Vorteile:

- Die doppelte Indikatorfilterung reduziert Fehlsignale und verbessert die Signalqualität.

- Der Reversal-Handel in der Nähe von Retracement-Levels ist eine klassische technische Analysemethode.

- Durch die Festlegung von Stop-Loss und Take-Profit kann der maximale Verlust pro Trade effektiv begrenzt werden.

- Durch Parameteroptimierung können die Indikatoreinstellungen und Retracement-Levels an verschiedene Zeitrahmen und Instrumente angepasst werden.

Risikoanalyse der Strategie

Die Strategie birgt auch einige Risiken, die beachtet werden sollten:

- Die Wahrscheinlichkeit einer Umkehr nach Annäherung an ein wichtiges Retracement-Level ist nicht 100 % – die Kursformation muss berücksichtigt werden.

- Der RSI in einem einzelnen Zeitrahmen kann Fehlsignale („Dead Cat Bounce“) erzeugen; eine Mehrfachzeitbestätigung kann in Betracht gezogen werden.

- Ein zu weiter Stop-Loss kann die Verluste erhöhen.

- Bei starken Kursschwankungen kann der Stop-Loss durchbrochen werden; es sollte geprüft werden, ob der Stop-Loss angepasst werden muss.

Diese Risiken können durch Parameteranpassung und Optimierung der Indikatorkombination kontrolliert werden.

Optimierungsmöglichkeiten

Die Strategie kann weiter optimiert werden:

- Einbindung von Volumenindikatoren zur Bestätigung, um falsche Ausbrüche bei geringem Volumen zu vermeiden.

- Berücksichtigung von Bollinger-Bändern, sodass Signale bei Bandausbrüchen generiert werden.

- Aufbau von Machine‑Learning- oder neuronalen Netzmodellen zur automatischen Identifizierung hochwertiger Handelsmöglichkeiten.

- Automatische Parameteroptimierung mittels genetischer Algorithmen zur Anpassung von Stop-Loss- und Take-Profit-Niveaus.

Zusammenfassung

Dieser Artikel beschreibt detailliert eine quantitative Handelsstrategie, die RSI und Fibonacci-Retracement-Levels kombiniert. Die Strategie vereint eine Doppelindikatoranalyse mit klassischen technischen Ansätzen, um unter Risikokontrolle die Qualität der Handelssignale zu verbessern. Durch Parameteranpassung und Modelloptimierung kann die Wirksamkeit der Strategie weiter gesteigert werden.

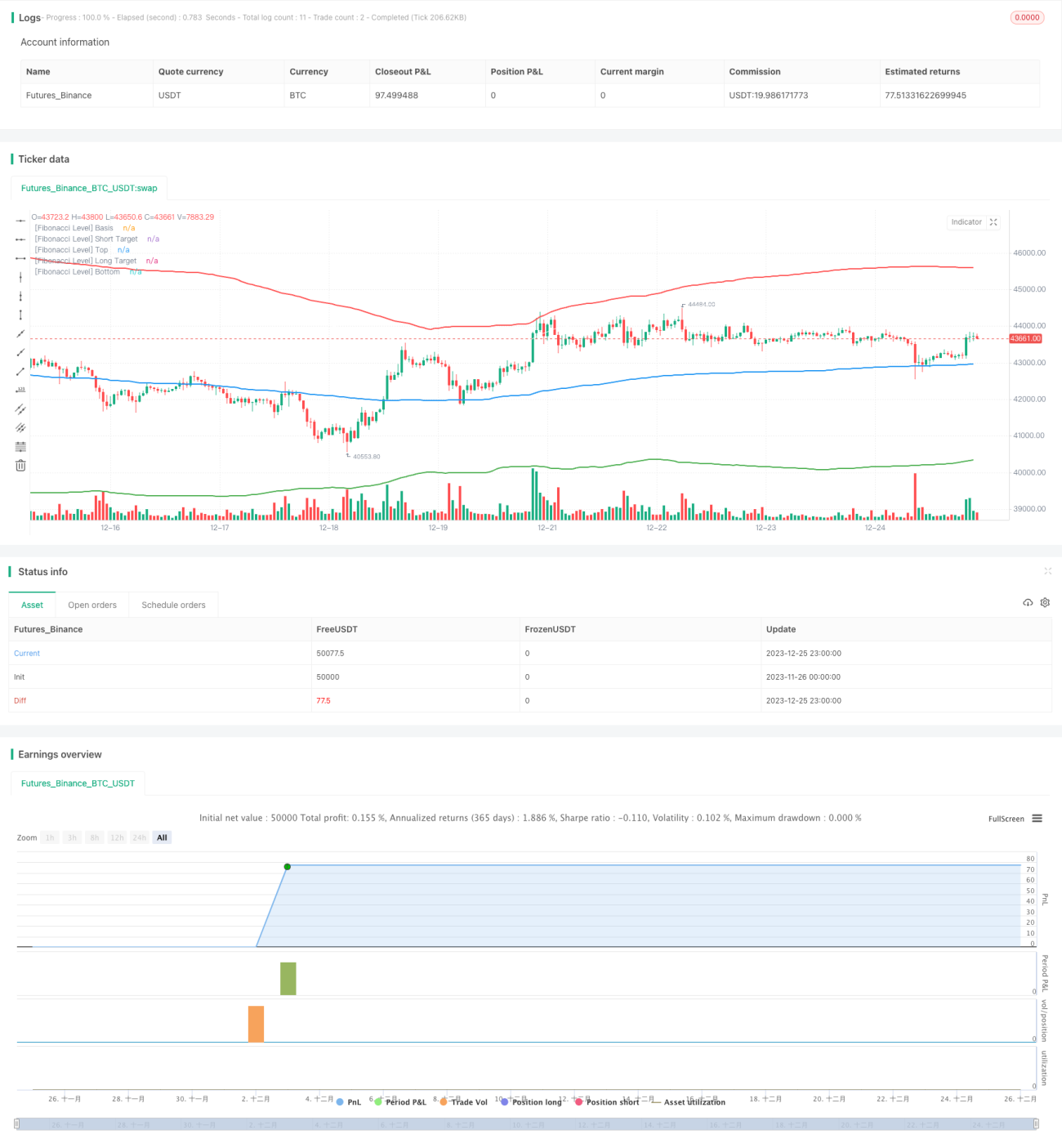

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1