Doppelindikator-Umkehr-Kaufstrategie

Überblick

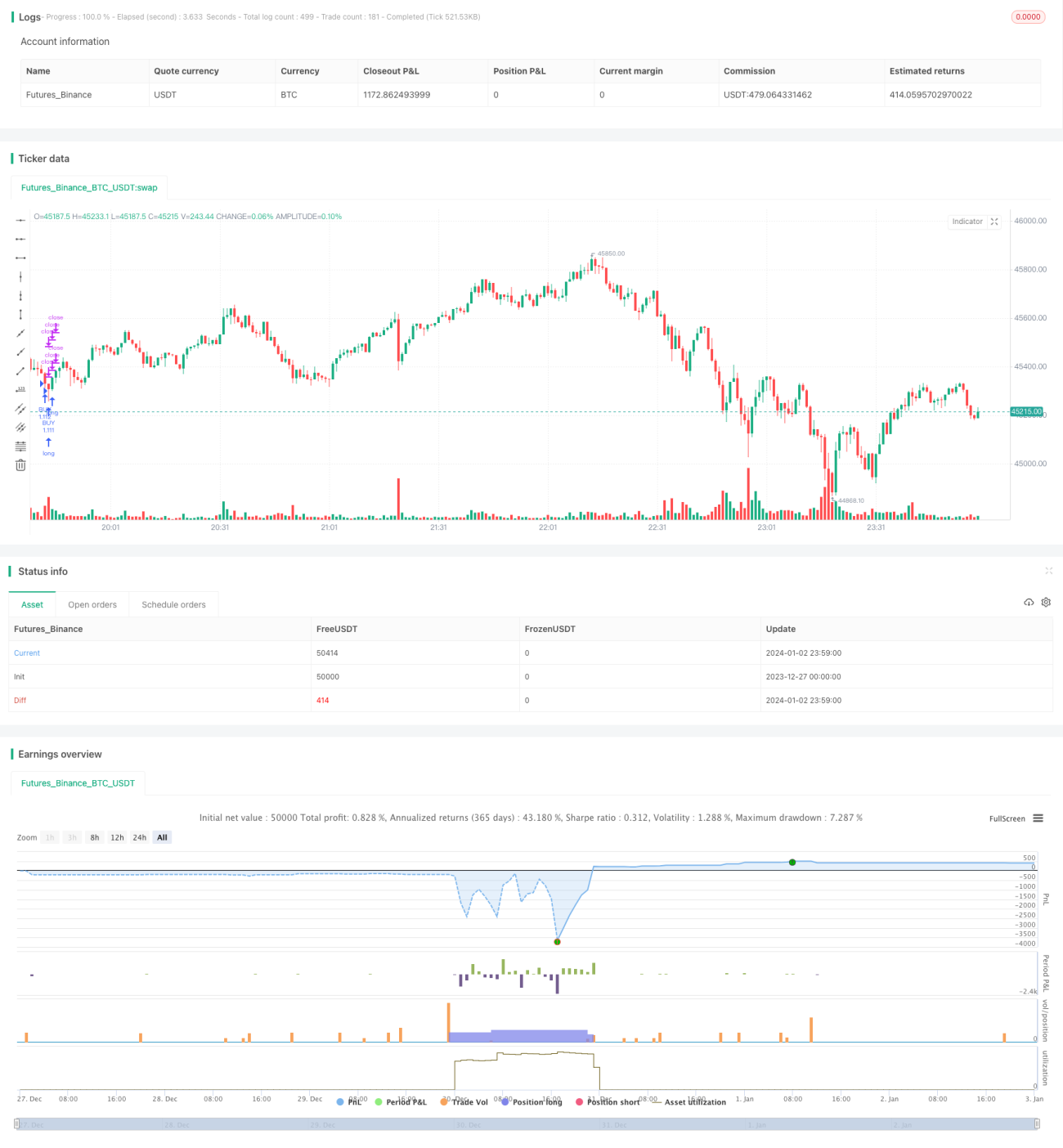

Diese Strategie kombiniert das Handelsvolumen und den RSI-Indikator, um Kaufzeitpunkte zu bestimmen, und verwaltet Positionen durch gestaffelte Take-Profit-Ziele, die schrittweise Gewinne realisieren. Sie eignet sich für seitwärts tendierende Märkte und kann wiederkehrende Kaufsignale bei kleinen Kursbewegungen effektiv nutzen.

Strategieprinzip

Die Strategie verwendet zwei Indikatoren zur Identifizierung von Kaufsignalen: das Handelsvolumen und den RSI. Die konkrete Logik ist: Wenn das Handelsvolumen das 2,5-fache des durchschnittlichen Handelsvolumens der letzten 70 Tage übersteigt und gleichzeitig der RSI unter 30 liegt (überverkauft), wird ein Kaufsignal ausgelöst.

Nachdem eine Kaufposition eröffnet wurde, setzt die Strategie fünf verschiedene Take-Profit-Ziele (0,4 %, 0,6 %, 0,8 %, 1,0 % und 1,2 %) und schreibt schrittweise Gewinne proportional zur Positionsgröße (20 %, 40 %, 60 %, 80 % und 100 %) gut, bis die gesamte Position geschlossen ist. Gleichzeitig wird ein Stop-Loss von 5 % festgelegt.

Durch die gestaffelten Take-Profit-Ziele können kleine Kursgewinne gesichert werden, ohne auf größere Anstiege warten zu müssen und dadurch Gewinne zu verpassen. Der Stop-Loss begrenzt den Verlust pro Trade.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Verwendung von zwei Indikatoren zur Identifizierung von Kaufsignalen, um falsche Ausbrüche zu vermeiden. Ein Anstieg des Handelsvolumens bestätigt die Unterstützungskraft auf dem Boden, und ein überverkaufter RSI zeigt eine erhöhte Wahrscheinlichkeit für eine Erholung an.

-

Durch die gestaffelte Take-Profit-Strategie können Gewinnchancen in kleinen Seitwärtsbewegungen maximal genutzt werden, ohne auf signifikante Kursanstiege warten zu müssen.

-

Geeignet für Seitwärtsmärkte, insbesondere solche, in denen der Preis in unbestimmten Bereichen hin und her schwankt. In solchen Märkten, die kurzfristig keine klare Richtung haben, ermöglicht die Strategie häufige Gewinne.

-

Der Stop-Loss ist relativ weit gesetzt, um dem Markt ausreichend Spielraum zu geben und zu verhindern, dass Positionen durch kurzfristige Kursanpassungen geschlossen werden.

Risikoanalyse

Die Hauptrisiken der Strategie sind:

-

Die Bestätigung durch zwei Indikatoren birgt das Risiko von Fehlsignalen, die zu Käufen an falschen Ausbruchspunkten führen können. Dies kann durch Parameteroptimierung reduziert werden.

-

Die gestaffelte Take-Profit-Strategie kann dazu führen, dass bei zu kleinen Positionen große Kursgewinne verpasst werden. Dies kann durch Anpassung der Take-Profit-Stufen und der Positionsanteile optimiert werden.

-

Der Stop-Loss ist relativ breit, was zu größeren Einzelverlusten führen kann. Das Risiko kann durch Reduzierung der Positionsgrößen gesteuert werden.

-

Die Strategie eignet sich für Seitwärtsmärkte, birgt aber in starken Trendmärkten ein erhebliches Richtungsrisiko. Die übergeordnete Marktstruktur sollte beachtet werden.

-

Die hohe Handelsfrequenz führt zu erhöhten Transaktionskosten. Bevorzugt werden sollten Handelsplattformen mit niedrigen Gebühren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameterkombination von Handelsvolumen und RSI, um die Fehlerquote zu reduzieren. Zusätzlich können andere Indikatoren wie MACD oder KDJ zur Bestätigung herangezogen werden.

-

Testen verschiedener Take-Profit-Höhen und Positionsanteile, um die optimale Parameterkombination zu finden. Auch ein dynamisches Take-Profit-System könnte eingeführt werden.

-

Optimierung der Positionsmanagementstrategie durch ein risikobasiertes Positionsgrößen-System, um die Wahrscheinlichkeit von Einzelverlusten zu verringern.

-

Einführung eines Trendbeurteilungsmoduls, um Trendwenden zu erkennen und rechtzeitig zu stoppen. Dies verhindert, dass Positionen zu passiv gehalten werden.

-

Implementierung algorithmischer Handels- und quantitativer Backtesting-Systeme, um verschiedene Parameter schnell zu testen und die optimale Kombination zu finden.

-

Übernahme von Slippage-Kontroll- und Kostenmanagement-Modellen aus institutionellen Hochfrequenzhandelsstrategien, um die Anzahl der Trades zu reduzieren und gleichzeitig die Gewinnrate zu sichern.

Zusammenfassung

Diese Doppelindikator-Umkehr-Kaufstrategie nutzt Volumenanstiege und überverkaufte RSI-Werte zur Identifizierung von Bodenbildungen und sichert kleine Gewinne in Seitwärtsmärkten durch gestaffelte Take-Profits. Der Vorteil liegt in häufigen Gewinnen ohne Warten auf große Kursbewegungen; die Nachteile sind das Risiko von Fehlsignalen und eine hohe Handelsfrequenz. Durch Optimierung mit mehreren Indikatoren zur Signalbestätigung sowie durch Risiko- und Kostenmanagement kann die Stabilität der Strategie verbessert werden. Die Strategie eignet sich für die kurzfristige Sicherung kleiner Gewinne.

- 1