Super-Trend-Trailing-Stop-Strategie

Übersicht

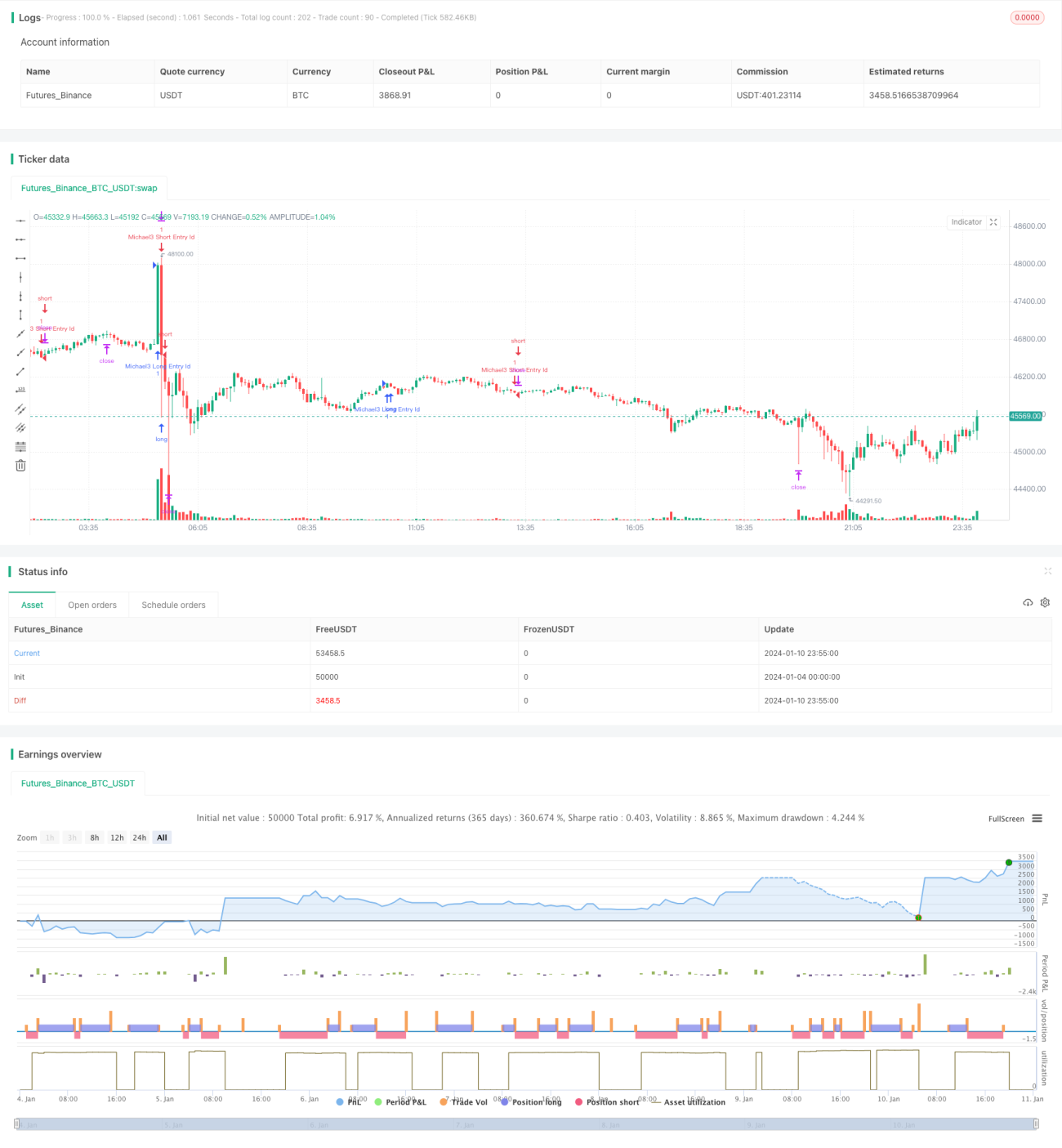

Diese Strategie ermittelt den Preistrend mithilfe des Supertrend-Indikators und eröffnet Long- oder Short-Positionen, wenn sich der Trend ändert. Gleichzeitig werden Stop-Loss- und Take-Profit-Niveaus gesetzt, um das Risiko zu kontrollieren.

Strategieprinzip

Die Strategie verwendet die Funktion ta.supertrend(), um den Supertrend-Indikator zu berechnen. Der Supertrend-Indikator kombiniert den Average True Range (ATR) mit dem Durchschnittspreis, um festzustellen, ob sich der Preis in einem Aufwärts- oder Abwärtstrend befindet. Wenn der Preis von einem Abwärtstrend in einen Aufwärtstrend wechselt, wird mittels ta.change() die Richtungsänderung erkannt und eine Long-Position eröffnet. Wenn der Preis von einem Aufwärtstrend in einen Abwärtstrend wechselt, wird eine Short-Position eröffnet.

Es werden ein Stop-Loss (stop_loss) und ein Take-Profit (profit) festgelegt. Nach der Positionseröffnung werden Stop- und Limit-Orders platziert, um das Risiko zu steuern.

Im Einzelnen wird die Strategie wie folgt umgesetzt:

- Berechnung der Richtung des Supertrend-Indikators.

- Prüfung, ob der Preis von einem Abwärtstrend in einen Aufwärtstrend wechselt. Wenn ja, wird eine Long-Order eröffnet.

- Prüfung, ob der Preis von einem Aufwärtstrend in einen Abwärtstrend wechselt. Wenn ja, wird eine Short-Order eröffnet.

- Nach der Eröffnung einer Long-Position werden ein Stop-Loss- und ein Take-Profit-Preis gesetzt.

- Nach der Eröffnung einer Short-Position werden ein Stop-Loss- und ein Take-Profit-Preis gesetzt.

Diese Schritte ermöglichen es, Preisbewegungstrends effektiv zu erfassen, zu geeigneten Zeitpunkten Positionen zu eröffnen und durch Stop-Loss/Take-Profit das Risiko zu kontrollieren – eine relativ stabile Trendfolgestrategie.

Analyse der Strategievorteile

Der größte Vorteil dieser Strategie ist die automatische Verfolgung von Trendänderungen ohne manuelle Entscheidungen. Der Supertrend-Indikator hat eine gewisse Filterwirkung auf Preisschwankungen, kann Trends zuverlässig erkennen und vermeidet übermäßige Positionseröffnungen in Seitwärtsmärkten.

Gleichzeitig verfügt die Strategie über festgelegte Stop-Loss- und Take-Profit-Niveaus, die automatisch Verluste begrenzen und Gewinne sichern. Dies ist für den quantitativen Handel von großer Bedeutung.

Im Vergleich zu einfachen gleitenden Durchschnittsstrategien ist die Trendbestimmung dieser Strategie effektiver und besser geeignet für trendstarke Märkte.

Risikoanalyse

Das größte Risiko der Strategie liegt in der Parametereinstellung des Supertrend-Indikators. Bei falscher Parametereinstellung kann die Strategie schlecht funktionieren und Trendänderungen nur unzureichend erkennen. Wenn der ATR-Zeitraum zu groß oder der Faktor zu klein gewählt wird, reagiert der Supertrend-Indikator träge auf Preisschwankungen, sodass der optimale Eröffnungszeitpunkt verpasst wird.

Auch die Festlegung von Take-Profit und Stop-Loss hat großen Einfluss auf die Strategierendite. Ein zu enger Stop-Loss kann leicht durchbrochen werden; ein zu weiter Take-Profit kann ideale Ausstiegspunkte verpassen. Die optimalen Parameter müssen je nach Marktsituation und Handelsinstrument optimiert werden.

Schließlich kann die Strategie – wie alle Trendfolgestrategien – bei plötzlichen Kursumkehrungen oder Seitwärtsbewegungen Verluste erleiden. Dies muss durch strenges Risikomanagement kontrolliert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter des Supertrend-Indikators, einschließlich ATR-Zeitraum und Faktor. Durch Backtesting über mehrere Parameterkombinationen kann die beste Konfiguration ermittelt werden.

-

Hinzufügen eines Positionsmanagement-Mechanismus. Die Positionsgröße kann dynamisch basierend auf Rendite und Drawdown angepasst werden.

-

Integration eines Machine-Learning-Modells zur Trendbeurteilung. Ein Modell könnte trainiert werden, um Preistrends zu unterstützen und die Eröffnungsgenauigkeit zu erhöhen.

-

Kombination mit anderen Indikatoren zur Filterung von Handelssignalen. Zum Beispiel die Verwendung von gleitenden Durchschnitten oder Volatilitätsindikatoren, um Fehlsignale zu vermeiden.

-

Dynamische Optimierung der Take-Profit- und Stop-Loss-Abstände. Die Parameter können je nach Marktvolatilität und Positionsgröße angepasst werden.

Diese Optimierungsrichtungen können die Rendite und Stabilität der Strategie weiter verbessern.

Zusammenfassung

Insgesamt handelt es sich bei der Strategie um eine sehr praktische Trendfolgestrategie. Sie verfolgt automatisch Trendänderungen und nutzt angemessene Stop-Loss/Take-Profit-Niveaus zur Risikokontrolle. Im Vergleich zu einfachen gleitenden Durchschnittsstrategien erkennt sie Preistrends effektiver und eignet sich besser für trendstarke Märkte. Durch eine gewisse Parameteroptimierung und den Einsatz von Machine-Learning-Modellen kann die Strategie hinsichtlich Stabilität und Rendite weiter gesteigert werden. Sie ist eine weitere Untersuchung und Anwendung wert.

- 1