Quantitative Handelsstrategie basierend auf der Gaußschen Fehlerfunktion

Übersicht

Diese Strategie ist eine quantitative Handelsstrategie, die auf dem P-Signal-Indikator basiert, welcher die Gaußsche Fehlerfunktion zur Berechnung von Preisänderungen nutzt. Sie verwendet den P-Signal-Indikator, um Preistrends und Wendepunkte zu identifizieren und daraus Ein- und Ausstiegszeitpunkte abzuleiten.

Strategieprinzip

Der Kernindikator dieser Strategie ist das P-Signal. Die Berechnungsformel des P-Signals lautet wie folgt:

fPSignal(ser, int) =>

nStDev = stdev(ser, int)

nSma = sma(ser, int)

fErf(nStDev > 0 ? nSma/nStDev/sqrt(2) : 1.0)

Hierbei steht ser für die Preisreihe, int für den Parameter nPoints, also die Anzahl der betrachteten Kerzen. Die Formel besteht aus drei Teilen:

nStDevist die Standardabweichung des Preises;nSmaist der einfache gleitende Durchschnitt des Preises;fErfist die Gaußsche Fehlerfunktion.

Die Grundidee der gesamten Formel ist: Der gleitende Durchschnitt des Preises wird durch die Standardabweichung des Preises geteilt, dann durch sqrt(2) normalisiert und anschließend mittels der Gaußschen Fehlerfunktion in das Intervall (-1, 1) abgebildet. Das bedeutet: Wenn die Preisvolatilität größer als der Durchschnitt ist, liegt das P-Signal nahe bei 1; ist die Preisvolatilität kleiner als der Durchschnitt, liegt das P-Signal nahe bei -1.

Die Strategie verwendet den Wert des P-Signals und das Vorzeichen seiner Änderung, um Ein- und Ausstiege zu bestimmen:

strategy.entry("long", strategy.long, 1, when = nPSignal < 0 and ndPSignal > 0)

strategy.close("long", when = nPSignal > 0 and ndPSignal < 0)

Wenn das P-Signal kleiner als 0 ist und die Änderung positiv wird, wird eine Long-Position eröffnet; wenn das P-Signal größer als 0 ist und die Änderung negativ wird, wird die Position geschlossen.

Strategievorteile

Die Strategie bietet folgende Vorteile:

- Anpassung der Preisverteilung mittels der Gaußschen Fehlerfunktion. Die Gaußsche Fehlerfunktion kann Normalverteilungen sehr gut abbilden, was den Verteilungseigenschaften der meisten finanziellen Zeitreihen entspricht.

- Automatische Anpassung der Parameter durch die Standardabweichung des Preises. Dadurch wird der Parameterbereich der Strategie breiter und sie reagiert robuster auf Marktveränderungen.

- Der P-Signal-Indikator vereint Vorteile von Trend- und Reversal-Trades. Er berücksichtigt sowohl den Trend der Preisvolatilität als auch Wendepunkte des Preises, was sowohl für Trendfolge- als auch für Reversal-Chancen hilfreich ist.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die sich vor allem wie folgt äußern:

- Hochfrequenzhandelsrisiko. Es handelt sich um eine typische Hochfrequenzhandelsstrategie, die viele Trades generiert und somit höhere Transaktionskosten und Slippage-Risiken mit sich bringt.

- Schwache Performance in Seitwärtsmärkten. In Märkten ohne klaren Trend oder erkennbares Muster erzeugt der P-Signal-Indikator viele falsche Signale.

- Parameteroptimierung ist schwierig. Die komplexen Beziehungen zwischen den Parametern in der Formel machen die Optimierung herausfordernd.

Um diese Risiken zu verringern, können Filterbedingungen hinzugefügt, die Handelsfrequenz reduziert, Parameterkombinationen und Transaktionskosteneinstellungen optimiert sowie im Live-Handel geeignete Produkte ausgewählt werden.

Optimierungsrichtungen

Die Strategie bietet weiteres Optimierungspotenzial, hauptsächlich in folgenden Bereichen:

- Hinzufügen von Filterbedingungen zur Vermeidung falscher Signale. Z. B. durch Kombination mit anderen Indikatoren mittels AND- oder OR-Bedingungen, um einen Teil des Rauschens herauszufiltern.

- Optimierung von Parameterkombinationen. Anpassung der Größe von

nPointsbei verschiedenen Produkten und Zeitrahmen, um die Stabilität der Strategie zu verbessern. - Berücksichtigung dynamischer Parameter. Lassen Sie den Parameter

nPointssich adaptiv an die Marktvolatilität anpassen, was die Robustheit der Strategie verbessern könnte. - Integration maschineller Lernverfahren. Einsatz von KI-Algorithmen zur Optimierung von Parametern, Filterbedingungen und dem Timing über mehrere Produkte hinweg.

Zusammenfassung

Insgesamt ist der Kernansatz dieser Strategie innovativ. Sie nutzt die Gaußfunktion zur Anpassung der Preisverteilung und passt den Parameterbereich automatisch an. Da es sich jedoch um eine Hochfrequenzhandelsstrategie handelt, sind weitere Tests und Optimierungen erforderlich, insbesondere im Bereich Risikomanagement und Parametereinstellung, um im Live-Handel stabil profitabel zu sein.

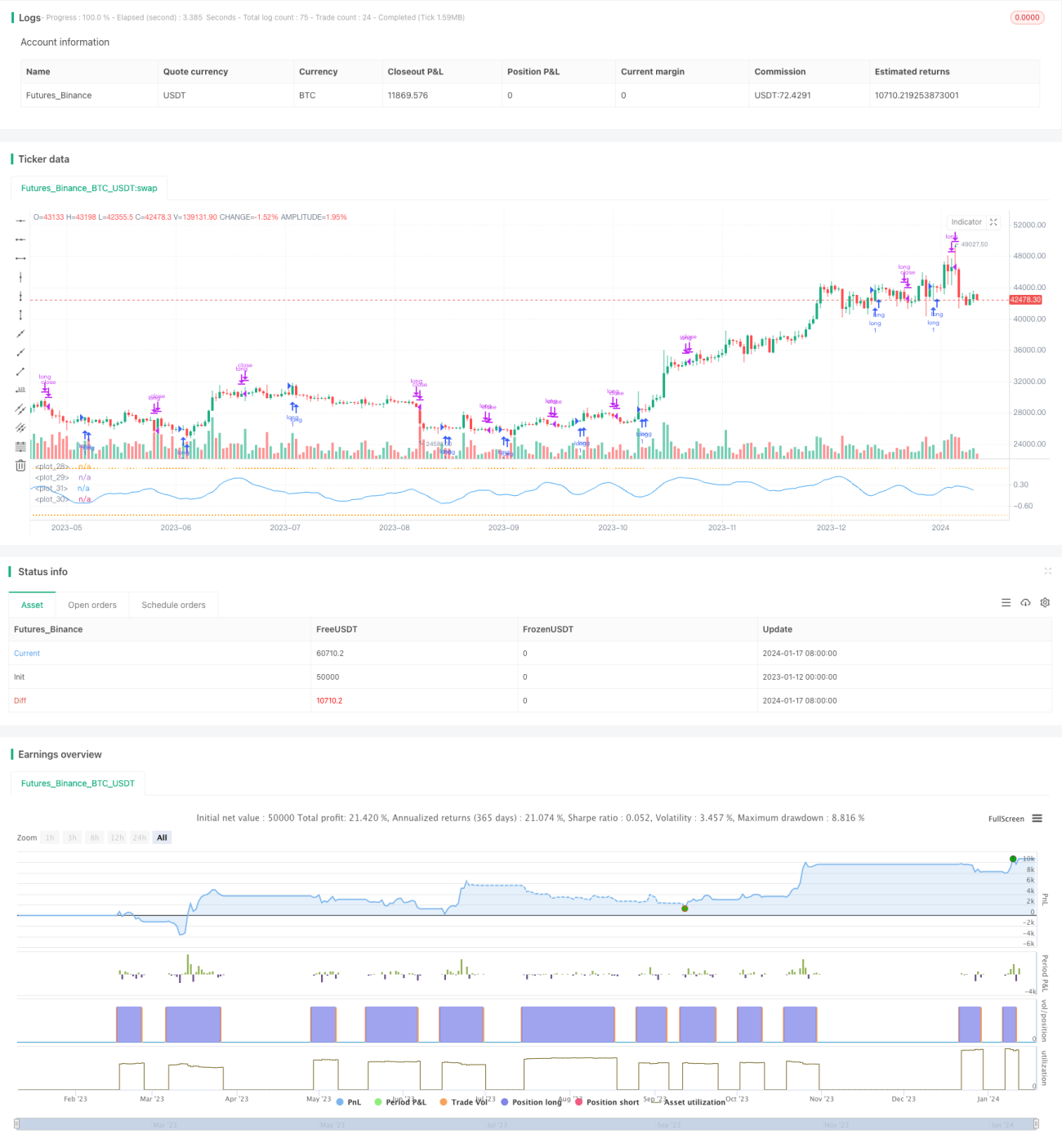

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy © Kharevsky

// @version=4- 1