Quantitative Handelsstrategie mit beidseitigem EMA-Cross

Übersicht

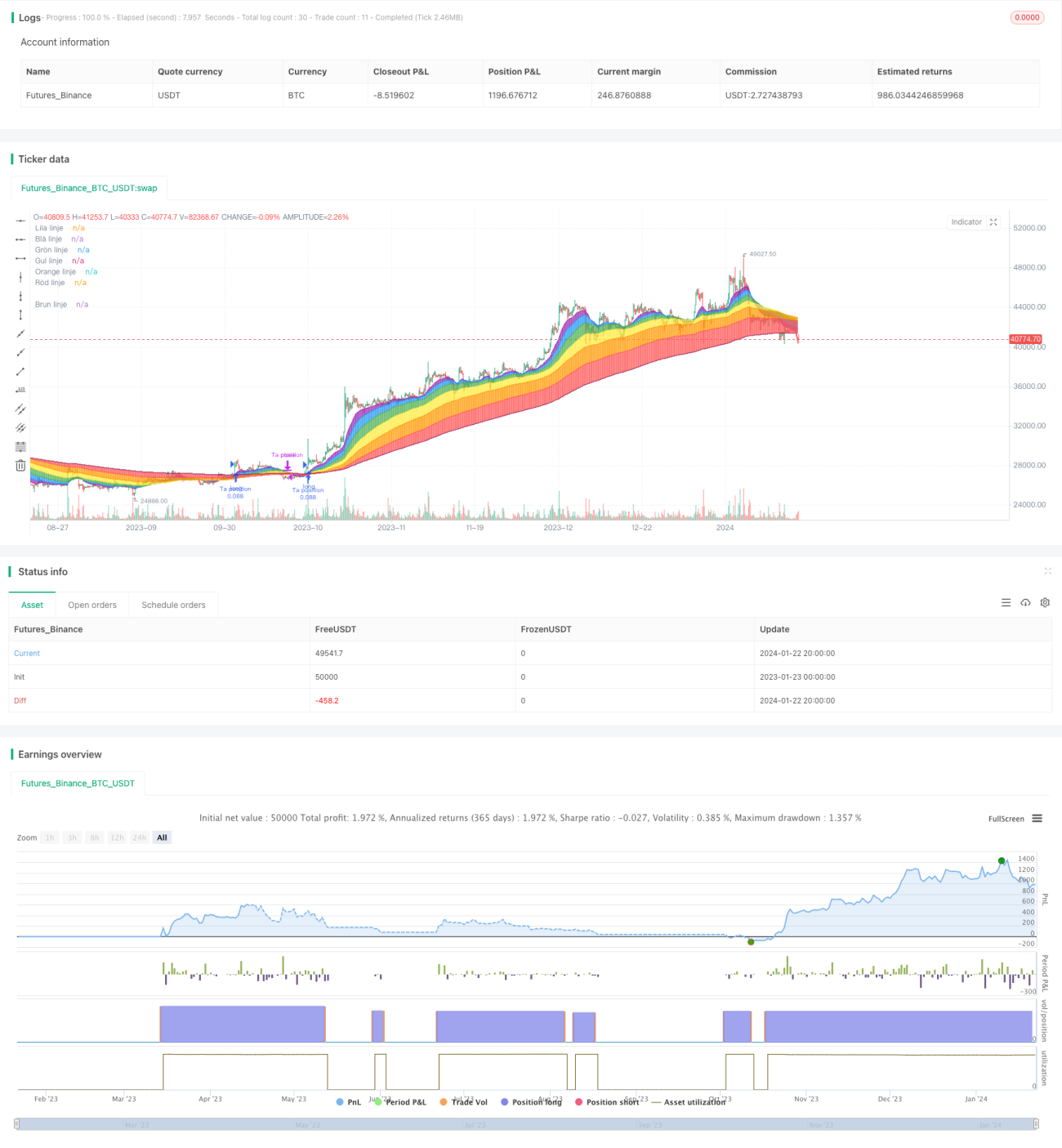

Diese Strategie verwendet den bidirektionalen EMA-Indikator zur Bestimmung der Haupttrendrichtung des Marktes und kombiniert den RSI-Indikator als Einstiegssignal. Es handelt sich um eine trendfolgende algorithmische Handelsstrategie.

Strategieprinzip

- Berechnung mehrerer EMA-Gleitender-Durchschnitte mit unterschiedlichen Perioden, um die Haupttrendrichtung des Marktes auf kurzer, mittlerer und langer Frist zu identifizieren.

- Wenn der kurzfristige EMA den mittel- oder langfristigen EMA von unten nach oben kreuzt, wird ein Aufwärtstrend erkannt.

- Wenn der kurzfristige EMA den mittel- oder langfristigen EMA von oben nach unten kreuzt, wird ein Abwärtstrend erkannt.

- Kombination mit dem RSI-Indikator zur Bestimmung geeigneter Einstiegspunkte; der RSI kann überkaufte und überverkaufte Bereiche identifizieren.

- Im Aufwärtstrend wird bei niedrigen RSI-Werten eine Long-Position eröffnet; im Abwärtstrend wird bei hohen RSI-Werten eine Short-Position eröffnet.

Die obige Strategie verwendet hauptsächlich den Doppel-EMA-Indikator zur Bestimmung des Haupttrends und den RSI-Indikator als Einstiegssignal – ein typischer trendfolgender algorithmischer Handelsansatz.

Analyse der Strategievorteile

Der größte Vorteil dieser Strategie liegt in der klaren Erkennung der Haupttrendrichtung des Marktes und der Möglichkeit, mit dem RSI-Indikator günstige Einstiegspunkte zu wählen. Die spezifischen Vorteile sind:

- Verwendung mehrerer EMA-Linien zur Identifizierung der Haupttrendrichtung über mehrere Zeitdimensionen.

- EMA-Indikatoren sind einfach zu berechnen, haben geringe Verzerrungen und bieten eine zuverlässige Bestimmung des Haupttrends.

- Der RSI-Indikator kann effektiv Ein- und Ausstiegspunkte bestimmen und das Verhältnis von Gewinn zu Verlust der Strategie erheblich verbessern.

- Die Algorithmusstruktur ist klar, leicht verständlich und modifizierbar – eine typische trendfolgende Strategie.

- Flexibel kombinierbar mit anderen technischen Indikatoren zur weiteren Verbesserung der Strategie.

Risikoanalyse der Strategie

Diese Strategie birgt auch bestimmte Risiken, die sich hauptsächlich in folgenden Punkten zeigen:

- Bei Trendumkehr können die Stop-Loss-Punkte zu optimistisch sein und die Verluste vergrößern.

- Eine unzureichende Erkennung von Trendumkehrpunkten kann dazu führen, dass rechtzeitige Stop-Loss-Ausstiege verpasst werden.

- Die EMA- und RSI-Parameter müssen wiederholt getestet und optimiert werden, da sonst Instabilität droht.

- Es ist nicht garantiert, dass jeder Einstieg perfekt ist; unnötig häufige Positionseröffnungen können auftreten.

- Durch plötzliche Ereignisse verursachte große Kurssprünge lassen sich nur schwer vermeiden.

Die oben genannten Risiken können aus folgenden Blickwinkeln optimiert werden:

- Angemessene Setzung von Stop-Loss-Punkten, um übermäßige Einzelverluste zu vermeiden.

- Integration weiterer Indikatoren zur Erkennung von Trendumkehrungen, um rechtzeitige Stop-Loss-Auslösungen sicherzustellen.

- Optimierung der Parameterkombinationen, um sie für ein breiteres Marktspektrum geeignet zu machen.

- Anpassung der Einstiegs- und Stop-Loss-Logik, um die Anzahl wiederholter Operationen zu reduzieren.

- Einführung von Ausnahmebedingungen, um die nachteiligen Auswirkungen von Kurssprüngen zu vermeiden.

Optimierungsansätze

Ausgehend von den Vorteilen und Risiken dieser Strategie ergeben sich folgende Optimierungsrichtungen:

- Einführung weiterer Indikatoren wie MACD, Bollinger-Bänder usw. im bestehenden Doppel-EMA-Rahmenwerk zur Erkennung von Trendumkehrpunkten und zur Verbesserung der Take-Profit- und Stop-Loss-Strategie.

- Integration von Machine-Learning-Modellen zur Vorhersage der Wahrscheinlichkeit von Trendumkehrungen, um die Strategie weiter zu verbessern.

- Einsatz fortschrittlicher Filter zur automatischen Erkennung anomaler Marktbedingungen zur effektiven Verlustbegrenzung.

- Nutzung genetischer Algorithmen oder Deep Reinforcement Learning zur automatischen Parameteroptimierung, um die Strategie an eine größere Vielfalt von Märkten anzupassen.

- Hinzufügen eines automatischen Stop-Loss-Moduls, das Stop-Loss-Punkte dynamisch an die tatsächlichen Gegebenheiten anpasst.

Durch die Einführung weiterer Indikatoren, Vorhersagemodelle, Parameteroptimierung und Risikokontrollmodule kann diese Strategie weiter verbessert werden, sodass sie sich an komplexere und volatilere Marktbedingungen anpassen lässt.

Zusammenfassung

Dieser Artikel beschreibt ausführlich die Hauptinhalte der bidirektionalen EMA-Crossover-Quant-Strategie. Zunächst wird die Hauptidee und Funktionsweise der Strategie umrissen. Anschließend werden die Vorteile der Strategie umfassend analysiert. Gleichzeitig werden die wichtigsten potenziellen Risiken der Strategie untersucht. Auf dieser Grundlage werden mehrere zentrale Optimierungsansätze vorgeschlagen. Insgesamt zeichnet sich diese Strategie durch die Fähigkeit aus, den Haupttrend des Marktes zu erkennen, und bietet gleichzeitig Raum für Optimierungen – es handelt sich um eine typische quantitative Handelsstrategie. Durch kontinuierliche Verbesserung und Optimierung kann diese Strategie zu einer wichtigen Option für algorithmische Händler werden.

/*backtest

start: 2023-01-23 00:00:00

end: 2024-01-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Investoz

// Indikatorn är byggd som ett utbildningsyfte och är därför ingen rekommendation för köp/sälj av aktier. Tanken är att skapa en visuell form i en graf

// som visar om det finns någon trend såväl positiv som negativ. En dialogruta med en varning talar om vilken trend som råder. I koden finns en möjlighet- 1