Trendwinkel-Gleitender-Durchschnitt-Kreuzungsstrategie

Übersicht

Diese Strategie berechnet den Neigungswinkel des gleitenden Mittelwerts, um die Trendrichtung zu bestimmen, kombiniert mit einem Kursänderungsraten-Indikator, und führt Long- und Short-Trades aus. Im Kern handelt es sich um eine Trendfolgestrategie, die den Neigungswinkel des gleitenden Mittelwerts zur Bestimmung des Preistrends und den Kursänderungsraten-Indikator zur Filterung von Seitwärtsbewegungen nutzt.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Indikatoren:

- Winkel des gleitenden Mittelwerts: Berechnet den Neigungswinkel des Jurik-Gleitenden Mittelwerts und des exponentiell gleitenden Mittelwerts, um die Preistrendrichtung zu bestimmen. Ein Winkel > 0 zeigt einen Aufwärtstrend an, < 0 einen Abwärtstrend.

- Kursänderungsrate: Berechnet die Änderungsrate des Schlusskurses der letzten 12 Kerzen. Die Volatilität wird genutzt, um ungültige Signale zu filtern.

Wenn der Winkel des gleitenden Mittelwerts nach oben zeigt (größer 0) und die Kursänderungsrate die Bedingung erfüllt, wird long gegangen; wenn der Winkel nach unten zeigt (kleiner 0) und die Kursänderungsrate die Bedingung erfüllt, wird short gegangen.

Im Detail berechnet die Strategie zunächst den Neigungswinkel des Jurik-Gleitenden Mittelwerts und des EMA. Anschließend wird die Kursänderungsrate berechnet, um Seitwärtsphasen zu filtern. Wenn der Winkel des gleitenden Mittelwerts einen Trend anzeigt und die Kursänderungsrate die Bedingung erfüllt, wird ein Handelssignal erzeugt.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Die Nutzung des Neigungswinkels des gleitenden Mittelwerts zur Trendbestimmung ist sehr zuverlässig, mit einer hohen Trefferquote.

- Der Kursänderungsraten-Indikator kann Seitwärtsbewegungen effektiv herausfiltern und ungültige Trades vermeiden.

- Der Jurik-Gleitende Mittelwert reagiert schnell auf Ausbrüche, während der EMA eine stabile Trendeinschätzung liefert – beide ergänzen sich.

- Die Verwendung von Long- und Short-Trades ermöglicht es, in Trendmärkten größere Gewinne zu erzielen.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

- Bei starken Kursschwankungen ist die Wahrscheinlichkeit falscher Signale durch den gleitenden Mittelwert höher. Dieses Risiko kann durch Optimierung der Parameter verringert werden.

- In Seitwärtsbewegungen kann es zu häufigen Signalwechseln kommen, was unnötige Trades verursacht. Das Hinzufügen zusätzlicher Filterbedingungen kann ungültige Trades reduzieren.

- Bei plötzlichen Ereignissen, die zu Kurslücken führen, kann der Stop-Loss durchbrochen werden. Der Stop-Loss könnte etwas weiter gefasst werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter der gleitenden Mittelwerte zur Suche nach der besten Parameterkombination und Verbesserung der Stabilität.

- Hinzufügen von Filtern wie Volatilität oder Volumen zur weiteren Reduzierung ungültiger Trades.

- Kombination mit anderen Indikatoren zur Bestimmung des Stop-Loss-Punkts, um den Stop-Loss intelligenter zu gestalten.

- Entwicklung eines adaptiven Positionsgrößen-Algorithmus, um Gewinne gleichmäßiger zu gestalten.

Zusammenfassung

Insgesamt ist diese Strategie eine sehr praktische Trendfolgestrategie. Sie nutzt den Neigungswinkel des gleitenden Mittelwerts zur zuverlässigen Trendbestimmung, und der Kursänderungsraten-Indikator kann ungültige Signale effektiv herausfiltern. Gleichzeitig können durch Long- und Short-Trades gute Erträge erzielt werden. Durch kontinuierliche Optimierung kann diese Strategie zu einer sehr stabilen und zuverlässigen quantitativen Strategie werden.

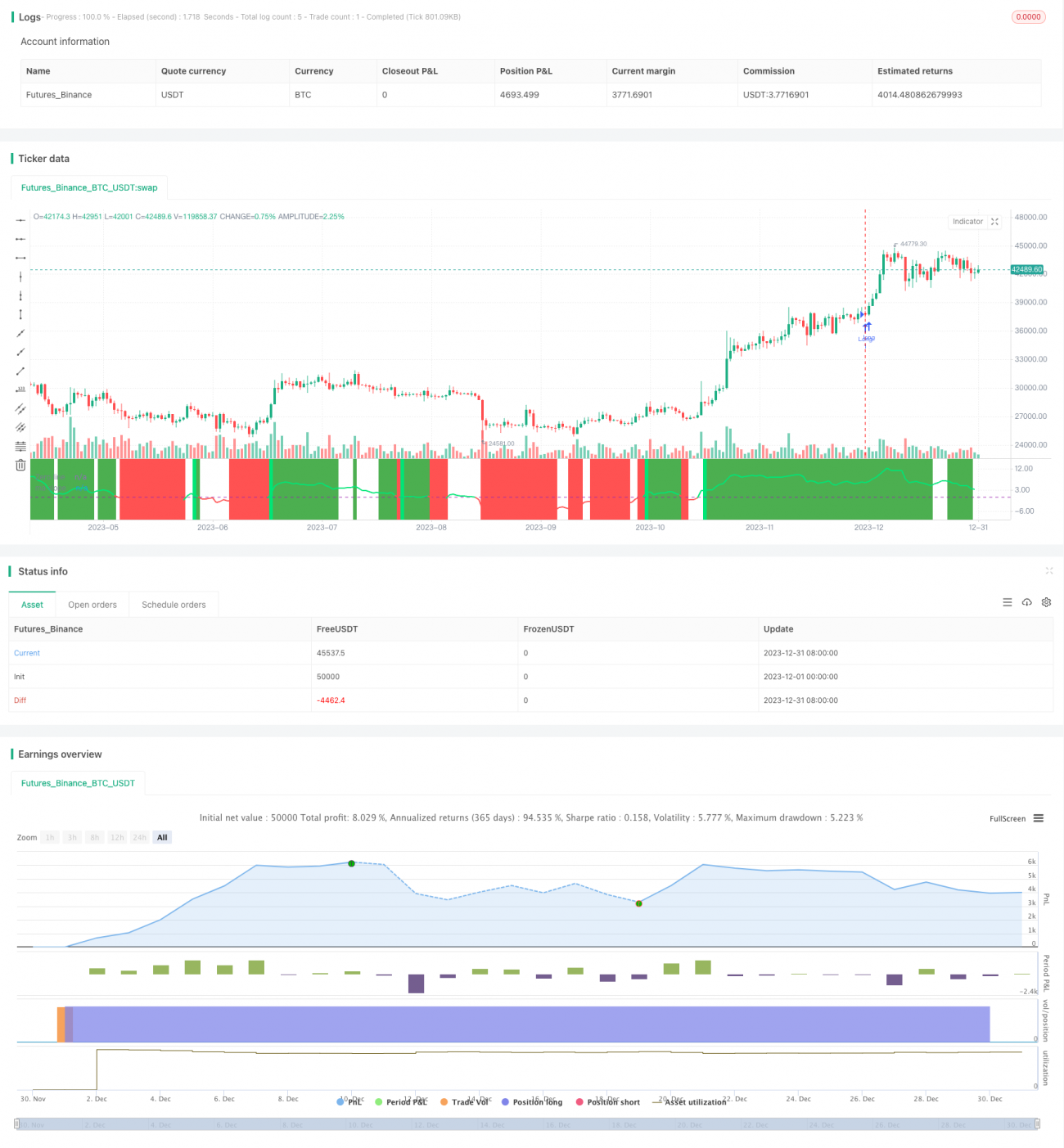

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1