Bollinger-Bänder-Gleitender-Mittelwert-Kreuzungsstrategie

Übersicht

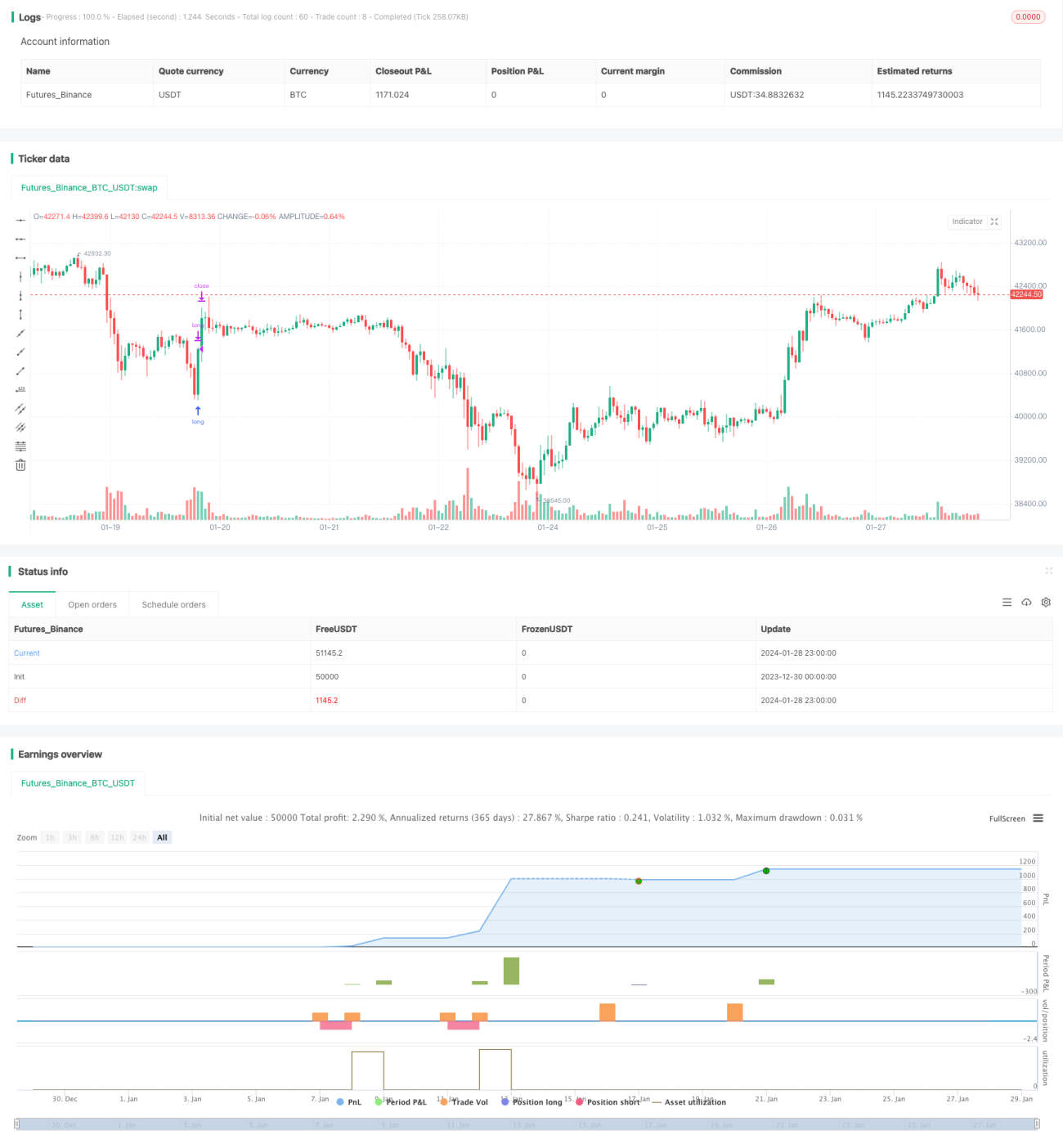

Diese Strategie basiert auf den Kreuzen von Bollinger-Bändern und gleitenden Durchschnitten für Kauf- und Verkaufssignale. Sie verwendet hauptsächlich das Bollinger-Band im 5-Minuten-Zeitrahmen, um die Preisschwankungszone zu bestimmen, und kombiniert es mit gleitenden Durchschnitten zur Trendbestimmung. Die Handelsentscheidungen werden anhand der Kreuzungen zwischen oberem, mittlerem und unterem Band getroffen. Die Strategie eignet sich für das Währungspaar AUD/NZD.

Strategieprinzip

-

Die Bollinger-Bänder werden verwendet, um die Preisober- und -untergrenzen zu bestimmen. Die mittlere Linie ist der 20-Perioden-einfache gleitende Durchschnitt, die obere Linie ist die mittlere Linie plus die doppelte Standardabweichung, die untere Linie ist die mittlere Linie minus die doppelte Standardabweichung.

-

Wenn der Schlusskurs von der unteren Linie nach oben durchbricht, deutet dies auf einen beginnenden Aufwärtstrend hin. In diesem Fall wird eine Long-Position eröffnet.

-

Wenn der Schlusskurs die mittlere Linie des Bollinger-Bandes überschreitet, bedeutet dies, dass der Preis über das mittlere Band gestiegen ist. Dann wird die Position geschlossen, um den aktuellen Handel zu beenden.

-

Wenn der Schlusskurs von der oberen Linie nach unten durchbricht, deutet dies auf einen beginnenden Abwärtstrend hin. In diesem Fall wird eine Short-Position eröffnet.

-

Wenn der Schlusskurs unter die mittlere Linie des Bollinger-Bandes fällt, bedeutet dies, dass der Preis unter das mittlere Band gefallen ist. Dann wird die Position geschlossen, um den aktuellen Handel zu beenden.

Vorteilsanalyse

-

Vermeidung von Risiken durch verpasste Trendumkehrungen. Die Strategie nutzt die Eigenschaften der Bollinger-Bänder voll aus, um rechtzeitig Chancen zu erfassen, wenn der Preis vom unteren Band abprallt oder vom oberen Band fällt, und Verluste durch verpasste Umkehrungen zu vermeiden.

-

Relativ hohe Gewinnfähigkeit. Durch Kauf und Verkauf an entscheidenden Punkten und die Festlegung angemessener Stopps kann die Strategie bei Trendwechseln schnell die Richtung ändern und gute Gewinne erzielen.

-

Angemessene Handelsfrequenz. Die Handelssignale basieren auf dem 5-Minuten-Chart, was sowohl kurzfristige Trends erfasst als auch eine zu hohe Handelsfrequenz und damit steigende Transaktionskosten vermeidet.

Risikoanalyse

-

Risiko einer zu schnellen Verengung der Bollinger-Bänder. Bei starken Marktschwankungen können sich die oberen und unteren Bänder zu schnell verengen, was zu falschen Ausbrüchen und Fehlsignalen führen kann. In diesem Fall müssen die Parameter angepasst oder der Handel ausgesetzt werden.

-

Stop-Loss-Risiko. Ein zu enger Stop-Loss kann leicht durchbrochen werden, ein zu weiter Stop-Loss kann zu großen Verlusten führen. Die Stop-Loss-Werte müssen angemessen angepasst werden.

-

Risiko hoher Transaktionskosten. Bei zu hoher Handelsfrequenz steigen die Transaktionskosten deutlich an. Die Parameter müssen angepasst werden, um die Handelsfrequenz zu senken.

Optimierungsmöglichkeiten

-

Optimierung der Bollinger-Band-Parameter. Verschiedene Perioden- und Standardabweichungsparameter können getestet werden, um die beste Parameterkombination für die Schwankungsbreite dieses Währungspaares zu finden.

-

Kombination mit anderen Indikatoren zur Filterung von Fehlsignalen. Zusätzliche Faktoren wie KDJ, MACD können hinzugefügt werden, um Fehlsignale zu vermeiden, die durch die alleinige Verwendung der Bollinger-Bänder entstehen.

-

Optimierung der Stop-Loss-Strategie. Durch die Verfolgung von Preisänderungen in Echtzeit kann ein präziserer Stop-Loss erreicht werden. Auch andere Stop-Loss-Strategien wie der Einsatz von Bestandslinien sind denkbar.

Zusammenfassung

Die Strategie ist insgesamt relativ stabil und weist eine gewisse Rentabilität auf. Durch Parameteroptimierung und Verbesserung der Stop-Loss-Strategie können die Handelsrisiken weiter reduziert und in volatilen Märkten gute Gewinne erzielt werden. Die Strategie ist einer weiteren Prüfung und Optimierung wert und hat gute Perspektiven für den praktischen Einsatz.

- 1