Strategie zur Erfassung von Tiefpunkten basierend auf der VIX-korrigierten linearen Regression

Übersicht

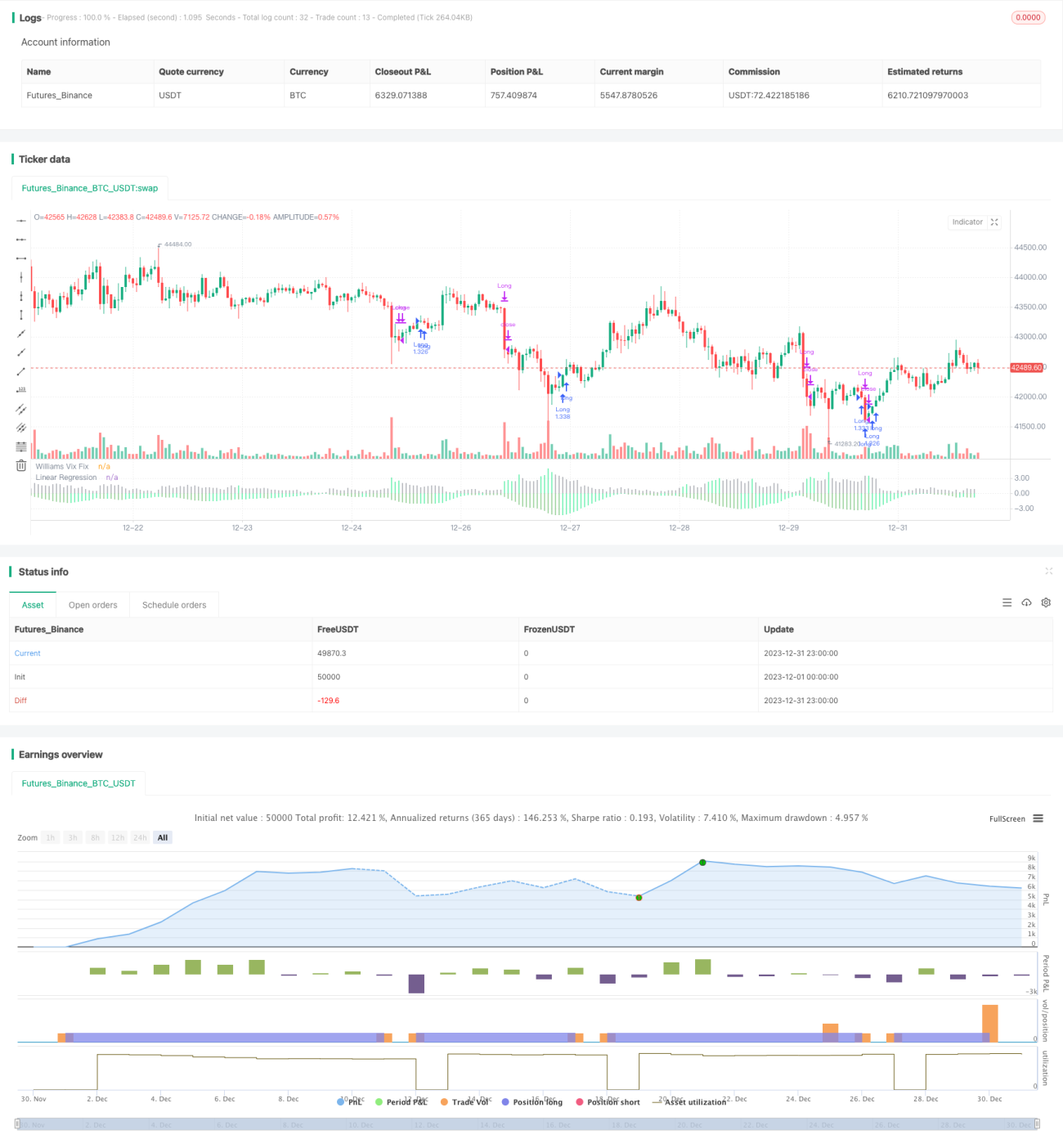

Der Kern dieses Strategieansatzes besteht darin, den Vix-Reparaturindikator mit seiner linearen Regression zu kombinieren, um Markttiefs präzise zu erfassen. Die Strategie trägt den Namen „Reparatur-Lineare-Regression-Tiefs-Strategie“.

Strategieprinzip

- Berechnung des Vix-Reparaturindikators, der Markttiefs gut erkennen kann.

- Anwendung einer linearen Regression auf den Vix-Reparaturindikator. Wenn die Farbe des Histogramms der linearen Regression auf Grün wechselt, zeigt dies an, dass die lineare Regression des Vix-Reparaturindikators zu steigen beginnt, und ein Kaufsignal kann ausgegeben werden.

- In Kombination mit den grünen Balken des Vix-Reparaturindikators kann der Kaufzeitpunkt weiter bestätigt werden.

- Wenn die Farbe des Histogramms der linearen Regression auf Rot wechselt, zeigt dies an, dass die lineare Regression des Vix-Reparaturindikators zu fallen beginnt, und ein Verkaufssignal wird ausgegeben.

Durch diesen Ablauf wird die Genauigkeit und Aktualität der Signale des Vix-Reparaturindikators mittels linearer Regression verbessert, wodurch einige Fehlsignale herausgefiltert und Tiefs präzise erfasst werden.

Vorteilsanalyse

- Die Strategie filtert durch die lineare Regression einen Teil der Fehlsignale des Vix-Reparaturindikators heraus, wodurch die Kauf-/Verkaufssignale genauer und zuverlässiger werden.

- Die lineare Regression erhöht die Empfindlichkeit und Aktualität der Signale und ermöglicht eine schnelle Erfassung von Marktwendepunkten.

- Die Strategielogik ist einfach und klar, leicht verständlich und umsetzbar, geeignet für quantitativen Handel.

- Es gibt zahlreiche konfigurierbare Parameter, die flexibel angepasst werden können, um sich an Marktveränderungen anzupassen.

Risiken und Lösungen

- Diese Strategie dient hauptsächlich zur Beurteilung von Markttiefs auf übergeordneter Ebene und ist nicht für einzelne Aktien geeignet.

- Die lineare Regression kann Fehlsignale nicht vollständig herausfiltern; die Kombination mit dem Vix-Reparaturindikator kann das Risiko verringern.

- Eine angemessene Anpassung der Parameter ist erforderlich, um sich an die Entwicklung des Marktes anzupassen und eine Wirkungslosigkeit zu vermeiden.

- Es wird empfohlen, die Strategie mit anderen Indikatoren zu kombinieren, um die Signale weiter zu bestätigen.

Optimierungsmöglichkeiten

- Es kann in Betracht gezogen werden, die Strategie mit Volatilitätsindikatoren oder Volumenindikatoren zu kombinieren, um die Signale weiter zu filtern.

- Es können Methoden zur parameteradaptiven Optimierung erforscht werden, um die Strategie intelligenter zu gestalten.

- Es können maschinelle Lernmethoden untersucht werden, um mit komplexeren Modellen die Entwicklung des Vix-Reparaturindikators vorherzusagen.

- Es kann versucht werden, ähnliche Methoden auf einzelne Aktien anzuwenden und zu erforschen, wie Fehlsignale herausgefiltert werden können.

Zusammenfassung

Diese Strategie nutzt den Vix-Reparaturindikator zur Bestimmung von Tiefs und führt gleichzeitig eine lineare Regression ein, um die Signalqualität zu verbessern, wodurch Markttiefs effektiv erfasst werden. Die Strategie ist einfach und praktisch, die Ergebnisse sind recht zufriedenstellend. Das Hauptrisiko besteht darin, dass Fehlsignale nicht vollständig herausgefiltert werden. Es bleibt noch erforderlich, die Parametereinstellungen zu optimieren und die Einführung anderer Mittel zur weiteren Bestätigung der Signale in Betracht zu ziehen, um die Strategie zu verbessern. Insgesamt bietet diese Strategie einen neuen effektiven Weg zur Bestimmung von Markttiefs und verdient weitere Untersuchungen.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1