Quantitative Handelsstrategie: Doppelte-Gleitende-Durchschnitts-Crossover-Strategie

Überblick

Dieser Strategie trägt den Namen „Quantitative Trading Strategie – Doppelter Gleitender-Durchschnitts-Durchbruch“. Die Grundidee der Strategie besteht darin, die Kreuzungssignale eines schnellen gleitenden Durchschnitts (Gleitender Mittelwert) und eines langsamen gleitenden Durchschnitts zu nutzen, um Preistrends zu erkennen und darauf basierend Kauf- und Verkaufsentscheidungen zu treffen.

Strategieprinzip

Das Kernindikator dieser Strategie sind der schnelle gleitende Durchschnitt und der langsame gleitende Durchschnitt. Die Strategie verwendet die Kreuzungsbeziehung zwischen dem schnellen und dem langsamen gleitenden Durchschnitt, um den Preistrend zu bestimmen und daraus Kauf- und Verkaufsentscheidungen abzuleiten.

Konkret wird der Parameter des schnellen gleitenden Durchschnitts auf 24 Perioden und der des langsamen gleitenden Durchschnitts auf 100 Perioden gesetzt. Wenn der schnelle gleitende Durchschnitt von unten den langsamen gleitenden Durchschnitt nach oben kreuzt, signalisiert dies einen Aufwärtstrend des Preises, und die Strategie gibt ein Kaufsignal aus. Wenn der schnelle gleitende Durchschnitt von oben den langsamen gleitenden Durchschnitt nach unten kreuzt, signalisiert dies einen Abwärtstrend, und die Strategie gibt ein Verkaufssignal aus.

Auf diese Weise kann durch die Bestimmung der Kreuzungsrichtung des schnellen und langsamen gleitenden Durchschnitts die Veränderung des Preistrends effektiv erfasst werden, was bei der Entscheidungsfindung für Käufe und Verkäufe hilft.

Vorteile der Strategie

Diese Strategie bietet folgende Vorteile:

-

Einfaches und verständliches Prinzip, leicht umsetzbar. Die Doppel-GD-Kreuzung ist einer der grundlegendsten technischen Indikatoren und leicht zu verstehen und anzuwenden.

-

Parameter sind anpassbar, hohe Flexibilität. Die Parameter des schnellen und langsamen gleitenden Durchschnitts können je nach tatsächlicher Situation angepasst werden, was die Strategie flexibler macht.

-

Gute Fähigkeit, Trendänderungen zu erfassen. Die Doppel-GD-Kreuzung wird häufig verwendet, um Wendepunkte zu identifizieren, an denen der Preis von einer Seitwärtsbewegung in einen Trend übergeht.

-

Effektive Filterung von Seitwärtsbewegungen, Reduzierung ineffektiver Trades. Gleitende Durchschnitte können genutzt werden, um Seitwärtsbereiche zu identifizieren und wiederholte Positionseröffnungen in solchen Phasen zu vermeiden.

Risiken der Strategie

Die Strategie birgt auch einige Risiken:

-

Die Kreuzungssignale der gleitenden Durchschnitte können verzögert auftreten. Als trendfolgende Indikatoren hinken die Kreuzungssignale oft um einige Perioden hinterher. Dies kann zu Opportunitätskosten führen.

-

In Seitwärtsmärkten können leicht falsche Signale entstehen. Gleitende Durchschnitte funktionieren am besten, wenn der Preis einen klaren Trend aufweist. In Seitwärtsphasen neigen sie jedoch zu häufigen Fehlsignalen.

-

Eine falsche Parametereinstellung kann die Strategieleistung beeinträchtigen. Wenn die Parameter der schnellen und langsamen Durchschnitte nicht optimal gewählt sind, beeinträchtigt dies die Sensitivität zur Erkennung von Trendkreuzungen.

Entsprechende Lösungsansätze:

-

Verkürzung der Durchschnittsperioden, um die Sensitivität der Kreuzungssignale zu erhöhen.

-

Hinzufügen von Volatilitäts- oder Volumenindikatoren zur Filterung, um ineffektive Trades in Seitwärtsmärkten zu reduzieren.

-

Parameteroptimierung zur Findung der besten Parameterkombination. Einsatz von maschinellem Lernen oder anderen automatischen Optimierungsmethoden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Verwendung fortschrittlicherer gleitender Durchschnittsindikatoren wie z.B. des linear gewichteten gleitenden Durchschnitts anstelle des einfachen gleitenden Durchschnitts, um die Nachverfolgungs- und Vorhersagefähigkeit zu verbessern.

-

Hinzufügen weiterer Hilfsindikatoren wie Volumenindikatoren oder Volatilitätsindikatoren zur gemeinsamen Filterung, um ineffektive Signale zu reduzieren.

-

Optimierung der Parameter des schnellen und langsamen Durchschnitts zur Verbesserung der Parameteranpassungsfähigkeit. Einsatz von maschinellem Lernen, stochastischer Optimierung u.Ä. zur Findung optimaler Parameter.

-

Nach Eröffnung einer Position können Stop-Loss- und Trailing-Stop-Punkte definiert werden, um Einzelverluste zu begrenzen. Gleichzeitig sollten Gewinnoptimierungstechniken eingesetzt werden, um ausreichende Gewinne zu sichern.

-

Einsatz neuer Technologien wie Deep Learning zur Erkennung komplexerer Preismuster, die die GD-Kreuzung bei Kauf- und Verkaufsentscheidungen unterstützen, um bessere Ergebnisse zu erzielen.

Zusammenfassung

Diese Strategie ist insgesamt vergleichsweise klassisch und einfach. Sie basiert auf dem Doppel-GD-Indikator zur Bestimmung des Preistrends, um Chancen zu identifizieren, bei denen der Preis von einer Seitwärtsbewegung in einen Trend übergeht. Vorteile sind die klare Logik, einfache Anwendung und Eignung für trendfolgende Märkte. Allerdings gibt es auch Nachteile wie Signalverzögerungen, die durch Parameteranpassungen und Optimierungen verbessert werden müssen, um die Stabilität und Handelseffizienz der Strategie zu erhöhen. Insgesamt ist diese Strategie als Basisstrategie gut geeignet, muss jedoch kontinuierlich optimiert werden, um sich an komplexere Marktbedingungen anzupassen.

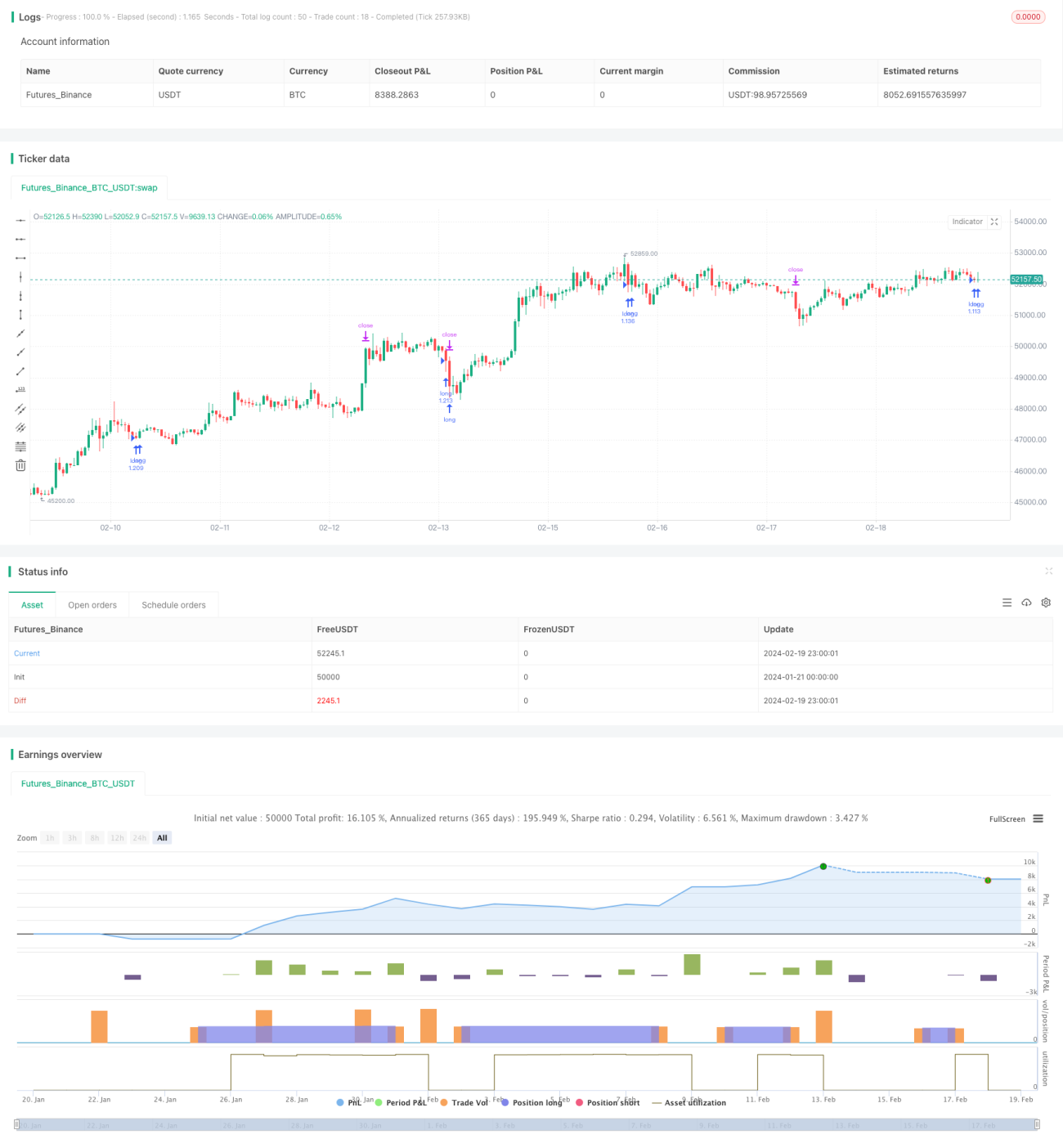

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=100000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

//OBV- 1