Aufwärts- und Abwärtskanal-Durchbruchsstrategie

Übersicht

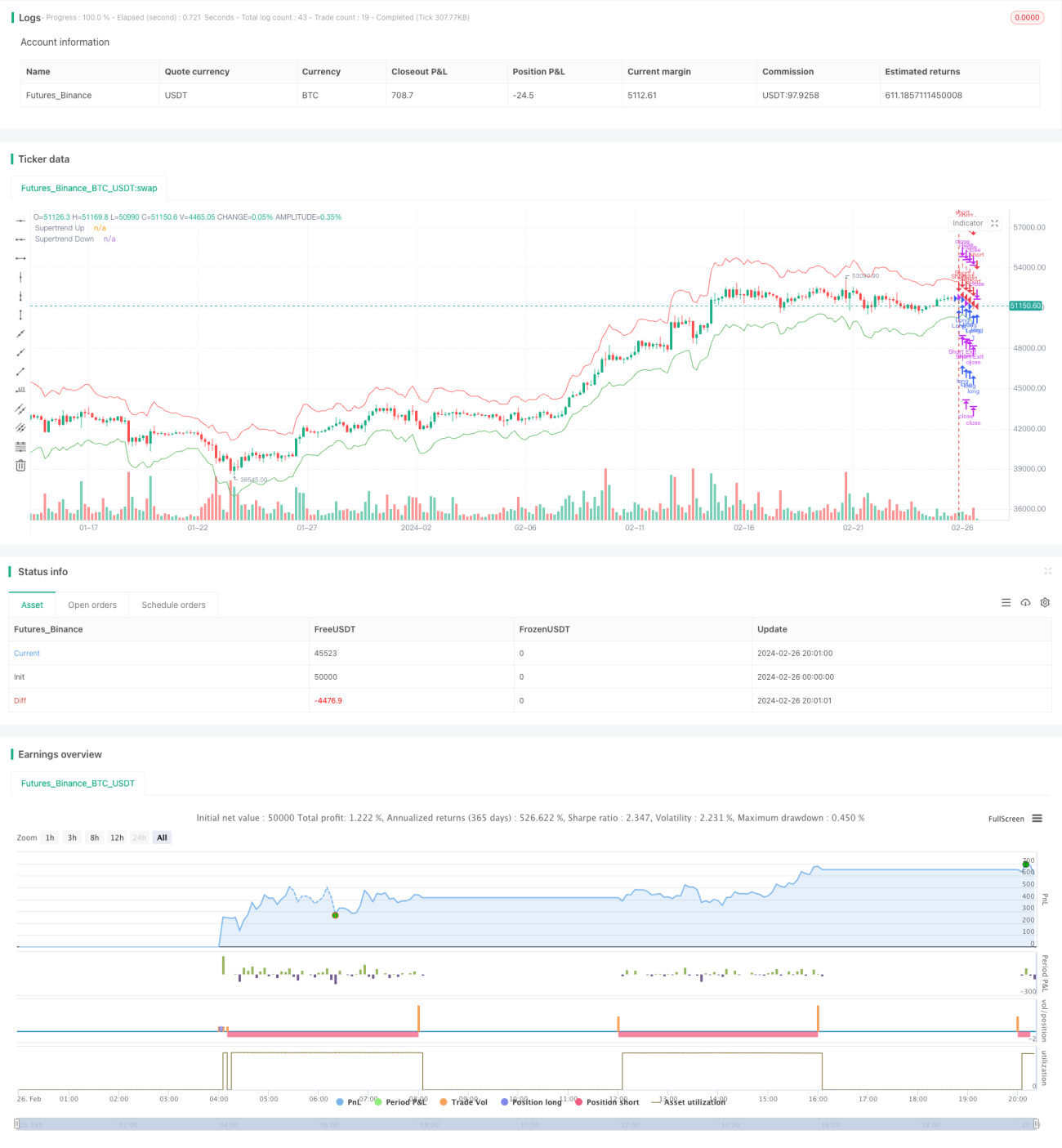

Diese Strategie nutzt einen Auf- und Abwärtskanal, der aus dem Average True Range (ATR) und den Preisen berechnet wird, um Handelssignale zu generieren, wenn der Preis den Kanal durchbricht. Die Strategie zeichnet sich durch eine herausragende Trendfolgefähigkeit aus.

Funktionsweise

Die Strategie berechnet zunächst den ATR als Maß für die Preisvolatilität. Anschließend wird aus dem Durchschnitt von Höchst-, Tiefst- und Schlusskurs der obere und untere Kanal berechnet. Wenn der Preis den unteren Kanal nach oben durchbricht, wird ein Kaufsignal generiert; bei einem Durchbruch des oberen Kanals nach unten ein Verkaufssignal. Dadurch entsteht ein adaptiver Auf- und Abwärtskanal, der dem Preistrend folgt.

Nach dem Markteintritt legt die Strategie feste Gewinn- und Stopp-Loss-Punkte fest. Erreicht der Preis die Zielpunkte, wird der Gewinn realisiert, fällt der Kurs auf die Stopp-Loss-Punkte zurück, wird der Verlust begrenzt.

Vorteile

Der größte Vorteil dieser Strategie liegt in ihrer hervorragenden Trendfolgefähigkeit. Der Auf- und Abwärtskanal passt sich automatisch an und erfasst Veränderungen im Preistrend. Gleichzeitig sorgt die Verwendung des ATR für eine gewisse Sicherheit bei trendkonformen Trades. Darüber hinaus ermöglicht das Gewinn- und Verlustbegrenzungssystem eine klarere Kontrolle über Gewinne und Verluste.

Risikoanalyse

Ein Hauptrisiko der Strategie besteht in der Neigung zu längeren Leerstandsphasen. Bei Seitwärtsbewegungen werden die Kanäle häufig durchbrochen, was zu vielen ineffektiven Trades führen kann. Zudem beeinflusst die Einstellung der Stopp-Loss-Punkte direkt die endgültige Rendite.

Um diese Risiken zu reduzieren, könnte man die ATR-Parameter optimieren oder die Kanalbreite anpassen, sodass der Kanal dem tatsächlichen Trend besser folgt. Auch die Kombination mit anderen Indikatoren zur Filterung von Einstiegssignalen ist denkbar.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der ATR-Parameter: Testen verschiedener Periodenlängen, um den ATR besser an die tatsächliche Volatilität anzupassen.

-

Optimierung der Kanalbreite: Testen unterschiedlicher Multiplikatoren, um die optimalen Parameter zu ermitteln.

-

Hinzufügen weiterer Indikatorfilter: Beispielsweise die Kombination mit dem MACD zur Bestimmung von Kauf- und Verkaufspunkten, was ineffektive Trades reduzieren kann.

-

Optimierung von Stopp-Loss und Take-Profit: Testen verschiedener Parameter hinsichtlich ihrer Auswirkung auf die endgültige Rendite.

-

Berücksichtigung der Sharpe-Ratio oder des Gewinn-Verlust-Verhältnisses als Optimierungsziel: Für eine ganzheitlichere Bewertung der Strategiequalität.

Zusammenfassung

Die Strategie ermöglicht durch einen adaptiven Auf- und Abwärtskanal und das Durchbruchprinzip eine hervorragende Trendfolge. Gleichzeitig verfügt sie über eine klar definierte Gewinn- und Verlustbegrenzung. Durch eine gezielte Optimierung von Parametern und Regeln kann die dynamische Nachführung der Strategie weiter verbessert werden, sodass sie in einem breiteren Marktumfeld einsetzbar wird.

- 1