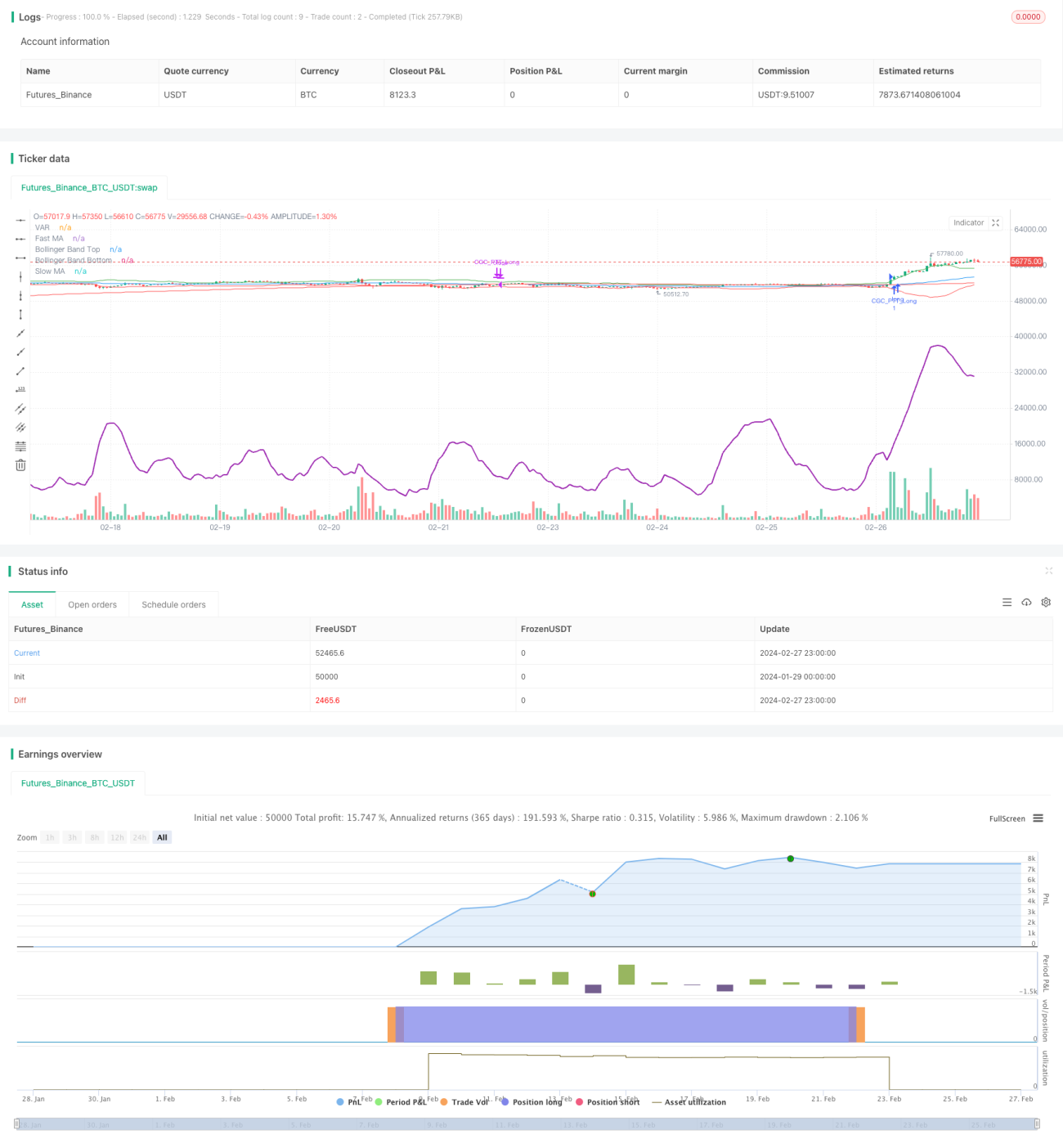

Auf doppelten gleitenden Durchschnitten basierende Volatilitäts-Tracking-Strategie

Überblick

Die Dual-Gleitenden-Durchschnitte-Volatilitäts-Tracking-Strategie vereint zwei Hauptansätze: die Golden-Cross-Death-Cross-Strategie und die Gleitender-Durchschnitt-Volatilitätsindikator-Tracking-Strategie. Durch die Berechnung der Kreuzungen einfacher gleitender Durchschnitte (SMA) unterschiedlicher Perioden wird die Golden-Cross-Death-Cross-Entscheidung getroffen. Gleichzeitig werden Bollinger-Bänder und der VIDYA-Indikator verwendet, um Markttrends und Volatilität zu beurteilen, was eine klare Trendbestimmung und eine effiziente Erfassung wichtiger Wendepunkte ermöglicht.

Strategieprinzip

Die Kernindikatoren dieser Strategie umfassen einfache gleitende Durchschnitte (SMA), Bollinger-Bänder und den VIDYA-Volatilitätsindex-Gleitenden-Durchschnitt. Die Strategie verwendet unterschiedliche Perioden für den schnellen SMA (Fast SMA) und den langsamen SMA (Slow SMA). Das Golden Cross (schneller SMA kreuzt über langsamen SMA) dient als Long-Signal, das Death Cross (schneller SMA kreuzt unter langsamen SMA) als Schließsignal. Gleichzeitig beurteilen die Bollinger-Bänder, ob der Preis während der Positionshaltung das obere oder untere Band durchbricht. Der VIDYA-gleitende Durchschnitt integriert Volatilitätsinformationen, um die aktuelle Trendrichtung und -stärke zu beurteilen.

Konkret lautet die Logik für das Long-Signal: Der schnelle SMA kreuzt über den langsamen SMA, und der Preis liegt über der VIDYA-Linie. Dies deutet auf eine Aufwärtstendenz und erhöhte Volatilität hin. Das Schließsignal erfolgt, wenn der schnelle SMA unter den langsamen SMA kreuzt oder der Preis unter die VIDYA-Linie fällt, was auf eine Trendumkehr oder eine schrumpfende Volatilität hindeutet.

Vorteilsanalyse

Der größte Vorteil der Dual-Gleitenden-Durchschnitte-Volatilitäts-Tracking-Strategie liegt in der Kombination zweier Indikatoren zur Beurteilung des Marktzustands, was die Entscheidungsgenauigkeit erhöht. Die Vorteile zeigen sich wie folgt:

- Die Golden-Cross-Death-Cross-Strategie ist einfach und effektiv und erkennt klar Trendwenden.

- Der Volatilitätsindikator VIDYA verfolgt dynamisch die Marktvolatilität.

- Die Bollinger-Bänder ermöglichen eine zeitnahe Reaktion der Strategie auf Preisschwankungen.

Zusammenfassend integriert die Strategie Informationen aus mehreren Dimensionen wie Trend, Regression und Volatilität. Sie reagiert schneller auf Marktveränderungen, was die Wahrscheinlichkeit von Überrenditen erhöht.

Risikoanalyse

Obwohl die Strategie viele Vorteile bietet, gibt es auch gewisse Risiken, die beachtet werden müssen:

- Eine ungeeignete Parametereinstellung kann zu übermäßig häufigen Trades führen, was die Transaktionskosten und Slippage-Verluste erhöht.

- Bei Signalwidersprüchen zwischen den beiden Indikatoren muss eine klare Priorität festgelegt werden, sonst könnte der beste Einstiegszeitpunkt verpasst werden.

- Beim Backtesting der Strategie besteht das Risiko der Überanpassung, sodass die Live-Performance stark von den Backtesting-Ergebnissen abweichen kann.

Um diese Risiken zu mindern, wird empfohlen, die Parametereinstellungen zu optimieren, die Priorität der Indikatorsignale klar zu definieren, eine Slippage-Kontrolle hinzuzufügen und die Robustheit der Strategie in verschiedenen Marktumgebungen mehrfach zu validieren.

Optimierungsrichtungen

Die Hauptoptimierungsrichtungen der Strategie konzentrieren sich auf die Parametereinstellungen und Filterbedingungen. Sie können aus folgenden Dimensionen erfolgen:

- Optimierung der Periodenparameter des schnellen und langsamen gleitenden Durchschnitts.

- Anpassung der Bandbreitenparameter der Bollinger-Bänder.

- Optimierung des α-Glättungsparameters in VIDYA.

- Hinzufügen von Filtern für Preis- oder Volumenanomalien.

Durch die Kombination von Parameteroptimierung und Regeloptimierung kann die Stabilität und Rendite der Strategie weiter verbessert werden.

Zusammenfassung

Die Dual-Gleitenden-Durchschnitte-Volatilitäts-Tracking-Strategie nutzt mehrere Indikatoren zur Beurteilung des Marktzustands, erfasst Trendwenden und beachtet gleichzeitig Preisschwankungen. Sie ist eine effektive Strategie, die Risiko und Ertrag gleichermaßen berücksichtigt. Die Strategie bietet ein großes Optimierungspotenzial und ist eine weitere Erforschung und Validierung wert. Wir erwarten beträchtliche Überrenditen im Live-Handel.

- 1