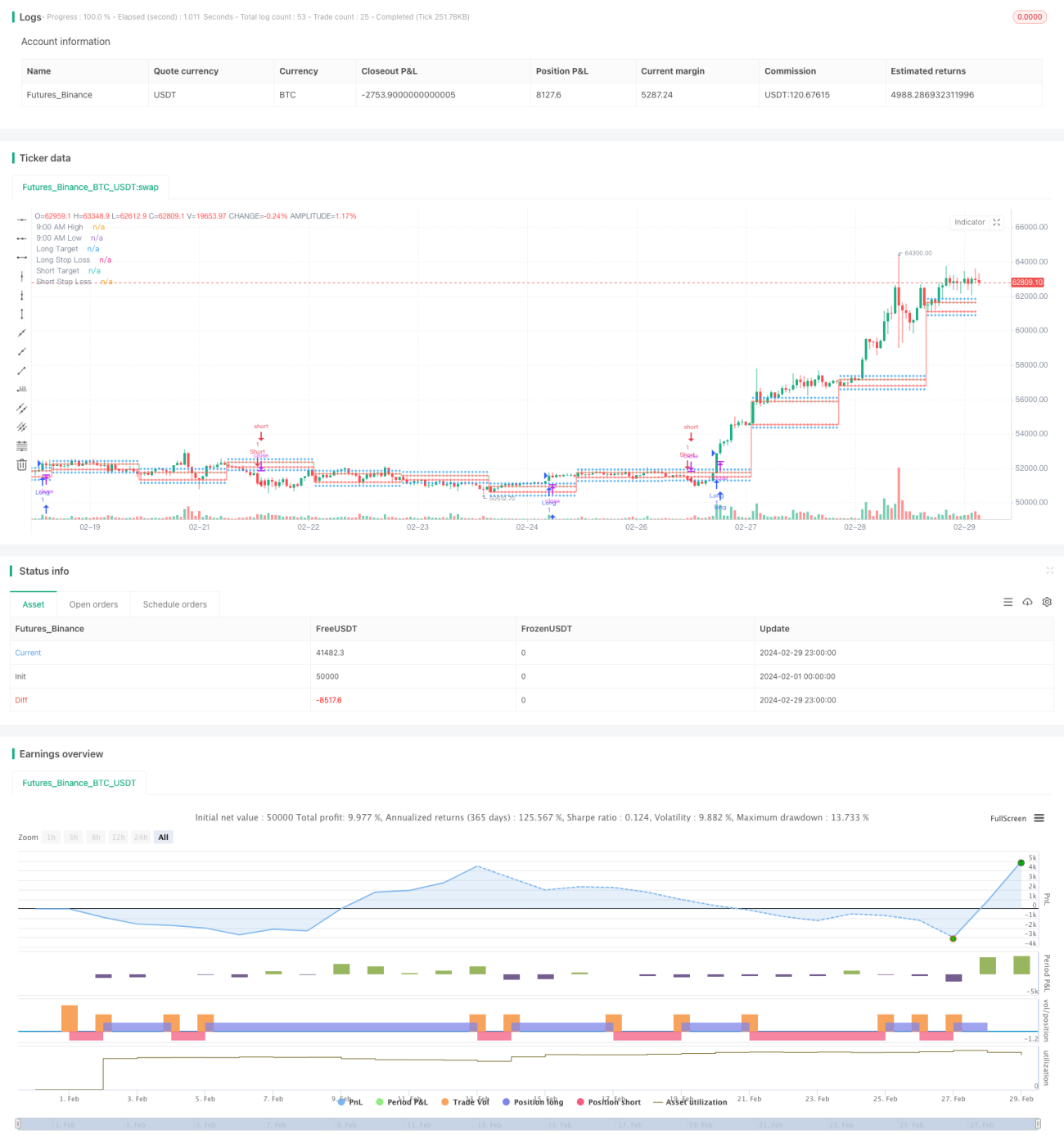

Automatische Vorhersage von Hoch- und Tiefpunkten und Handelsstrategie

Übersicht

Diese Strategie identifiziert die Höchst- und Tiefstkurse der frühen Handelszeit um 9:15 Uhr, berechnet automatisch Zielkurse und Stop-Loss für Long- und Short-Positionen und eröffnet bei Erfüllung der Bedingungen automatisch Positionen. Die Strategie nutzt den Relative Strength Index (RSI), um überkaufte und überverkaufte Zustände zu erkennen, kombiniert mit dem Ausbruch der 9:15-Hochs/Tiefs als Einstiegsgelegenheit.

Strategieprinzip

- Bestimme das Intervall von 9:00 bis 9:15 als den Zeitraum für die Bildung von Hochs/Tiefs.

- Notiere den Höchstkurs um 9:15 als sessionHigh und den Tiefstkurs als sessionLow.

- Berechne jeweils das Long-Ziel (sessionHigh + 200) und das Short-Ziel (sessionLow – 200) sowie die entsprechenden Stop-Loss-Kurse.

- Erfasse den aktuellen Schlusskurs sowie den RSI-Indikator.

- Long-Eröffnungsbedingung: Der Schlusskurs bricht über sessionHigh aus und der RSI ist größer als das überkaufte Level.

- Short-Eröffnungsbedingung: Der Schlusskurs fällt unter sessionLow und der RSI ist kleiner als das überverkaufte Level.

- Zeichne die relevanten Niveaus ein und eröffne automatisch eine Long- oder Short-Position, sobald die Bedingungen erfüllt sind.

Vorteilsanalyse

- Einfach und benutzerfreundlich: Die Strategie basiert auf den klaren 9:15-Hochs/Tiefs und dem RSI-Indikator, die Logik ist nachvollziehbar und leicht umsetzbar.

- Hoher Automatisierungsgrad: Die Strategie enthält integrierte Berechnungen für Zielkurs und Stop-Loss sowie die Prüfung der Eröffnungsbedingungen, sodass Trades automatisch ausgeführt werden können.

- Rechtzeitiger Stop-Loss: Durch die Festlegung des Stop-Loss auf Basis der 9:15-Hochs/Tiefs gibt es von Anfang an eine klare Stop-Loss-Marke, sodass Risiken effektiv kontrolliert werden können.

- Trendfolge: Durch die RSI-Erkennung überkaufter/überverkaufter Zustände erfolgt der Einstieg in der Frühphase einer Trendbildung, was das Handeln mit dem Trend begünstigt.

Risikoanalyse

- Parameteroptimierungsrisiko: Parameter wie die RSI-Länge und die überkauften/überverkauften Schwellen müssen je nach Marktcharakteristik optimiert werden; unterschiedliche Parameter können zu unterschiedlichen Ergebnissen führen.

- Risiko eines einzelnen Indikators: Die Strategie stützt sich hauptsächlich auf den RSI, der in manchen Märkten versagen kann.

- Risiko von Intraday-Schwankungen: Kursbewegungen nach 9:15 können den Stop-Loss auslösen, sodass Trendbewegungen verpasst werden.

- Fehlendes Positionsmanagement: Die Strategie enthält keine Kontrolle der Positionsgröße oder des Geldmanagements; zu häufige Eröffnungen können zusätzliche Risiken bergen.

Optimierungsansätze

- Dynamischer Stop-Loss: Stop-Loss basierend auf der Preisspanne oder Indikatoren wie ATR dynamisch anpassen, um Preisänderungen zu folgen.

- Kombination weiterer Indikatoren: Einbeziehung von MACD, gleitenden Durchschnitten usw. zur Bestätigung der Trendbeurteilung und Steigerung der Einstiegsgenauigkeit.

- Optimierung der Einstiegsbedingungen: Adaptive Anpassung der RSI-überkauft/überverkauft-Schwellen, um die Einschränkungen fester Schwellen zu vermeiden.

- Einführung von Positionsmanagement: Steuerung der Positionsgröße je nach Marktvolatilität, z. B. mittels prozentualem Risikomodell.

Zusammenfassung

Die Strategie basiert auf den Hochs/Tiefs um 9:15, nutzt den RSI für die Trendbeurteilung, berechnet automatisch Ziel- und Stop-Loss-Kurse und eröffnet bei Erfüllung der Bedingungen automatisch Long- oder Short-Positionen. Die Logik ist klar und der Automatisierungsgrad hoch, sodass Trendbewegungen schnell erfasst werden können. Allerdings birgt die Strategie Risiken in den Bereichen Parameteroptimierung, Einzelindikatorabhängigkeit, Intraday-Schwankungen und Positionsmanagement. Zukünftige Optimierungen sollten dynamische Stop-Loss, die Kombination weiterer Indikatoren, verbesserte Einstiegsbedingungen und ein Positionsmanagement umfassen, um eine stabilere Handelsperformance zu erzielen.

- 1