RSI- und EMA-Doppelfilterstrategie

Übersicht

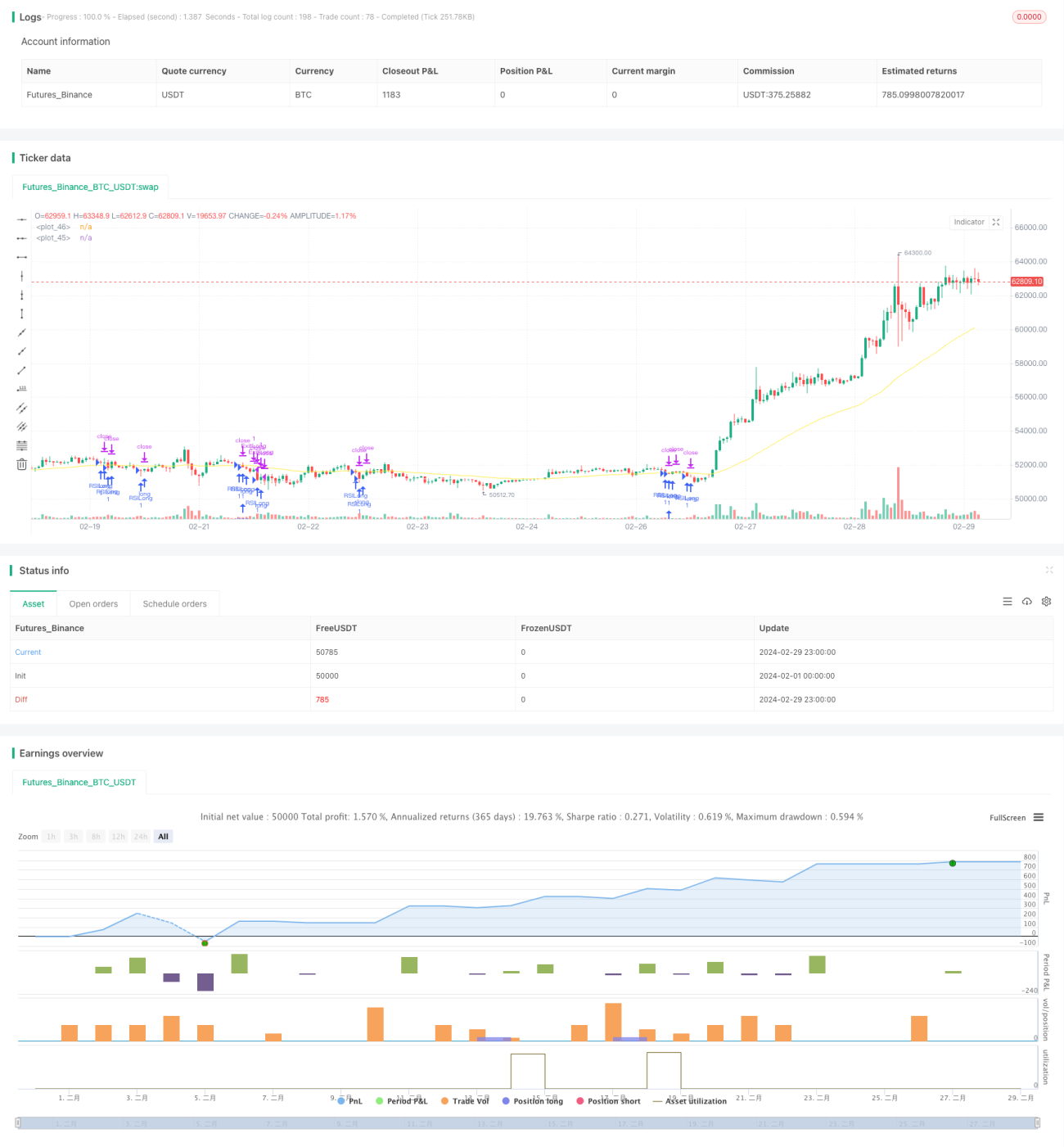

Die RSI-EMA-Doppelfilterstrategie ist eine quantitative Handelsstrategie, die auf dem Relative-Stärke-Index (RSI) und dem exponentiell gleitenden Durchschnitt (EMA) basiert. Die Strategie nutzt den RSI-Indikator, um überkaufte und überverkaufte Marktbedingungen zu erkennen, und kombiniert dies mit der Trendbestimmung durch zwei EMA-Linien (schnell und langsam) als Grundlage für Ein- und Ausstiege. Durch die doppelte Filterung mit RSI und EMA können Fehlsignale effektiv reduziert und die Stabilität sowie Rentabilität der Strategie verbessert werden.

Strategieprinzip

Das Kernprinzip der Strategie lässt sich in folgende Teile gliedern:

-

Berechnung und Anwendung des RSI-Indikators: Die Strategie berechnet zunächst einen RSI mit benutzerdefiniertem Zeitraum (Standard 2). Wenn der RSI-Wert unter die überverkaufte Schwelle (Standard 10) fällt, deutet dies auf einen überverkauften Markt hin, was einen Long-Einstieg rechtfertigt. Wenn der RSI-Wert über die überkaufte Schwelle (Standard 90) steigt, deutet dies auf einen überkauften Markt hin, was einen Short-Einstieg rechtfertigt.

-

Trendbestimmung durch schnelle und langsame EMA-Linien: Die Strategie berechnet zwei EMA-Linien: eine langsame (Standard 200 Perioden) und eine schnelle (Standard 50 Perioden). Wenn die schnelle Linie über der langsamen Linie liegt und der Kurs über der langsamen Linie, wird ein Aufwärtstrend angenommen. Umgekehrt wird bei einer schnellen Linie unter der langsamen Linie und einem Kurs unter der langsamen Linie ein Abwärtstrend angenommen.

-

Trendfilter: Die Strategie bietet eine Option zur Trendfilterung. Ist diese aktiviert, werden nur dann Long-Positionen eröffnet, wenn im Aufwärtstrend ein RSI-Überverkaufssignal auftritt, und nur dann Short-Positionen, wenn im Abwärtstrend ein RSI-Überkaufssignal auftritt. Dies reduziert das Risiko von gegen den Trend gerichteten Trades weiter.

-

Bestätigung von Handelssignalen: Die Strategie kombiniert die Ergebnisse des RSI-Indikators und der EMA-Trendbestimmung, um endgültige Handelssignale zu generieren. In einem Aufwärtstrend wird bei einem RSI unter der überverkauften Schwelle eine Long-Position eröffnet; in einem Abwärtstrend wird bei einem RSI über der überkauften Schwelle eine Short-Position eröffnet.

-

Positionsmanagement: Die Strategie verwendet ein Mindesthandelsintervall (Standard 5 Minuten), um die Handelsfrequenz zu kontrollieren und übermäßigen Handel zu vermeiden. Gleichzeitig wird eine Kombination aus Trailing-Stop und festem Stop-Loss für das Risikomanagement eingesetzt, sodass Gewinne ausreichend laufen gelassen und Verluste effektiv begrenzt werden können.

Vorteilsanalyse

Die RSI-EMA-Doppelfilterstrategie bietet folgende Vorteile:

-

Starke Trendverfolgung: Durch die Trendbestimmung mittels schneller und langsamer EMA-Linien kann die Strategie die Haupttrends des Marktes effektiv erfassen und häufige Trades in Seitwärtsmärkten vermeiden.

-

Effektive Filterung von Fehlsignalen: Der RSI-Indikator erzeugt leicht viele Fehlsignale, insbesondere in Märkten ohne klaren Trend. Der EMA-Trendfilter kann Haupttrends effektiv identifizieren und die Fehlsignale des RSI reduzieren.

-

Umfassendes Risikomanagement: Die Strategie kombiniert Trailing-Stop und festen Stop-Loss, sodass Gewinne ausreichend laufen und Verluste begrenzt werden. Diese Risikomanagementmethode verbessert die Stabilität und die Fähigkeit, Drawdowns zu kontrollieren.

-

Flexibel anpassbare Parameter: Die Strategie bietet mehrere Parameter zur Anpassung, wie RSI-Zeitraum, überkaufte/überverkaufte Schwellen, EMA-Zeiträume, Stop-Loss-Prozentsatz usw. Dadurch kann die Strategie flexibel an verschiedene Marktbedingungen und Handelsgewohnheiten angepasst werden.

Risikoanalyse

Obwohl die RSI-EMA-Doppelfilterstrategie gute Vorteile bietet, bestehen dennoch einige potenzielle Risiken:

-

Trendwenderisiko: Bei Trendwechseln können die EMA-Linien verzögert reagieren, sodass die Strategie den optimalen Einstiegszeitpunkt verpasst oder zu spät aussteigt.

-

Parameteroptimierungsrisiko: Die Performance der Strategie reagiert empfindlich auf Parametereinstellungen; verschiedene Parameterkombinationen können völlig unterschiedliche Ergebnisse liefern. Bei übermäßiger Parameteroptimierung kann die Strategie in zukünftigen Märkten schlecht abschneiden.

-

Schwarzer-Schwan-Risiko: Die Strategie basiert auf historischen Daten für Backtests und Optimierungen, aber historische Daten können zukünftige extreme Ereignisse nicht vollständig widerspiegeln. Bei einem Schwarzer-Schwan-Ereignis könnte die Strategie große Verluste erleiden.

Um diesen Risiken zu begegnen, können folgende Lösungen in Betracht gezogen werden:

-

Kombination mit anderen technischen Indikatoren oder Preisaktionsmustern, um Trendwenden frühzeitig zu erkennen und Anpassungen vorzunehmen.

-

Angemessene Parameteroptimierung, um eine Überanpassung an historische Daten zu vermeiden. Regelmäßige Überprüfung und Anpassung der Parameter an die aktuellen Marktgegebenheiten.

-

Festlegung angemessener Stop-Loss-Werte, um den maximalen Verlust pro Trade zu begrenzen. Zudem Risikokontrolle auf Portfolioebene, z. B. Diversifikation, Positionsgrößensteuerung usw.

Optimierungsmöglichkeiten

-

Einführung weiterer technischer Indikatoren: Auf Basis der bestehenden RSI- und EMA-Indikatoren können weitere effektive Indikatoren wie MACD, Bollinger-Bänder usw. integriert werden, um die Signaltreffsicherheit und Stabilität zu erhöhen.

-

Optimierung der Trendbestimmungsmethode: Neben der EMA-Linie können auch andere Methoden wie Hoch-Tief-Punkt-Methode, gleitende Durchschnittssysteme usw. erforscht werden. Durch die Kombination mehrerer Trendbestimmungsmethoden kann die Anpassungsfähigkeit der Strategie verbessert werden.

-

Verbesserung des Risikomanagements: Zusätzlich zu Trailing-Stop und festem Stop-Loss können fortschrittlichere Methoden wie Volatilitäts-Stop, dynamischer Stop-Loss usw. eingeführt werden. Diese Methoden passen sich besser an die Volatilitätsänderungen des Marktes an und verbessern so die Risikokontrolle.

-

Integration eines Positionsgrößenmoduls: Derzeit verwendet die Strategie eine feste Positionsgröße. Es könnte ein dynamisches Positionsgrößenmodul eingeführt werden, das die Positionsgröße basierend auf Marktvolatilität, Kontostand usw. anpasst, um die Kapitaleffizienz zu steigern.

-

Anpassung an mehrere Märkte und Instrumente: Ausweitung der Strategie auf weitere Handelsmärkte und Instrumente, um das Gesamtrisiko durch Diversifikation zu senken. Gleichzeitig können Korrelationen zwischen verschiedenen Märkten und Instrumenten untersucht werden, um die Vermögensallokation der Strategie zu optimieren.

Zusammenfassung

Die RSI-EMA-Doppelfilterstrategie kombiniert den Relative-Stärke-Index und den exponentiell gleitenden Durchschnitt auf effektive Weise, um Markttrends zu erfassen und gleichzeitig das Problem der Fehlsignale des RSI zu reduzieren. Die Strategie hat eine klare Logik, umfasst ein umfassendes Risikomanagement und bietet gute Stabilität und Ertragspotenzial. Dennoch bestehen potenzielle Risiken wie Trendwenderisiko, Parameteroptimierungsrisiko und Schwarzer-Schwan-Risiko. Für diese Risiken wurden entsprechende Gegenmaßnahmen und Optimierungsrichtungen vorgeschlagen, wie die Einführung weiterer technischer Indikatoren, Optimierung der Trendbestimmungsmethode, Verbesserung des Risikomanagements, Integration eines Positionsgrößenmoduls und die Ausweitung auf mehrere Märkte und Instrumente. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie besser an zukünftige Marktveränderungen angepasst werden und den Anlegern stabile Erträge bringen.

- 1