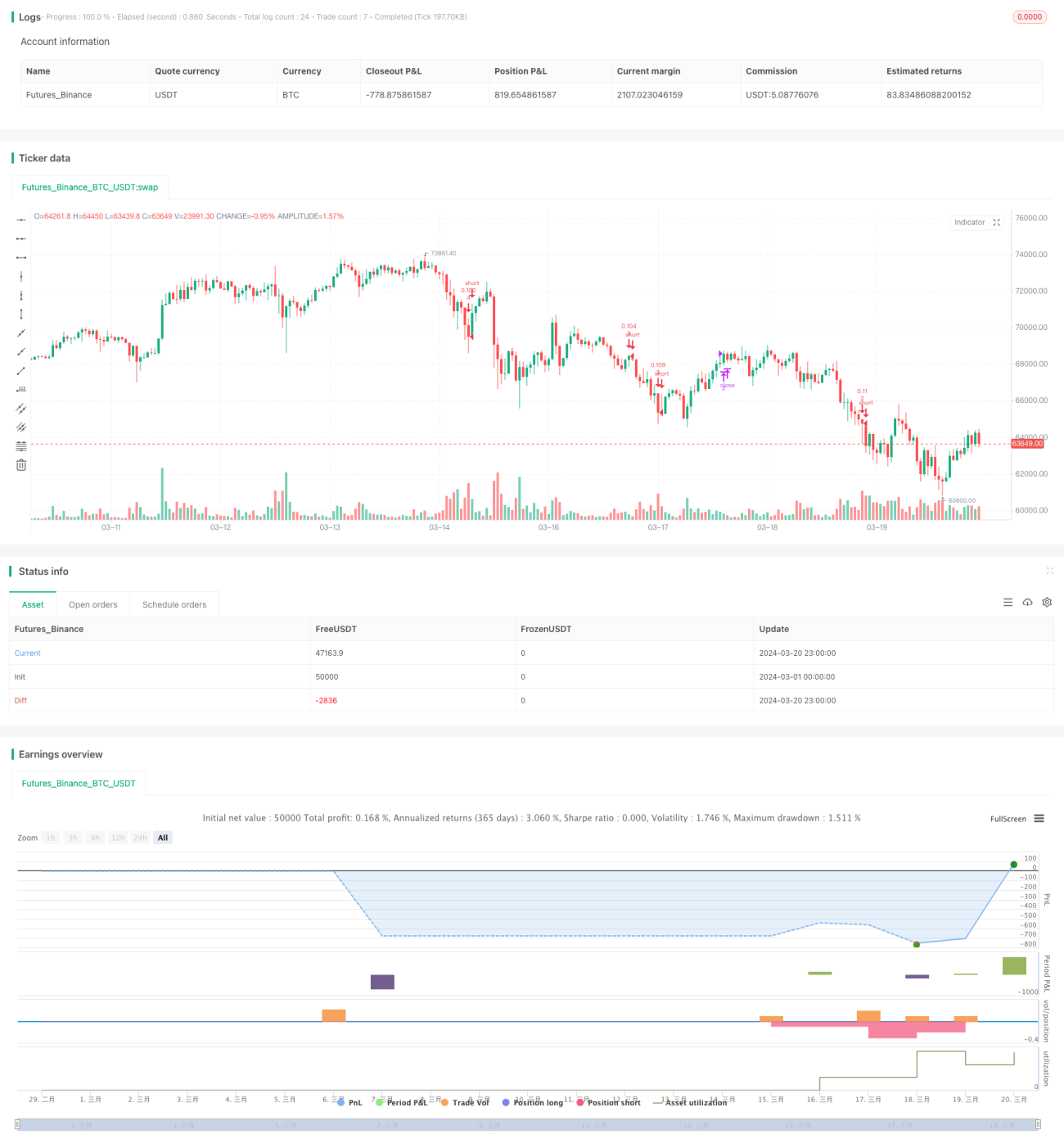

Dynamische Grid-Trend-Tracking-Quantitative-Trading-Strategie

Übersicht

Dies ist eine fortschrittliche, dynamische Grid-Trend-Tracking-Quantitative-Trading-Strategie. Die Hauptidee der Strategie besteht darin, innerhalb eines vorgegebenen Preisbereichs mehrere Gitterlinien zu ziehen und beim Erreichen einer Gitterlinie automatisch eine Position zu eröffnen (Kauf) oder zu schließen (Verkauf), um in Seitwärtsmärkten Gewinne zu erzielen. Gleichzeitig verfügt die Strategie über eine Funktion zur dynamischen Anpassung der Gitterlinienpositionen, die das Gitterlayout adaptiv basierend auf der jüngsten Preisentwicklung optimiert.

Strategieprinzip

Die Kernprinzipien der Strategie sind wie folgt:

-

Zunächst werden gemäß den Benutzereinstellungen die obere und untere Grenze des Gitters sowie die Anzahl der Gitterlinien festgelegt. Die Grenzen können feste Werte sein oder automatisch basierend auf jüngsten Hochs/Tiefs oder gleitenden Durchschnitten berechnet werden.

-

Innerhalb der festgelegten Grenzen wird der Preisbereich gleichmäßig in mehrere Gitter unterteilt. Jede Gitterlinie entspricht einem Kauf- oder Verkaufspreisniveau.

-

Bei Erreichen einer Gitterlinie prüft die Strategie, ob bereits eine Position für diese Gitterlinie gehalten wird. Wenn nicht, wird eine Kaufposition eröffnet; wenn ja, wird die Position geschlossen (Verkauf).

-

Durch den Verkauf bei relativ hohen und den Kauf bei relativ niedrigen Preisen kann die Strategie bei Preisschwankungen kontinuierlich Gewinne erzielen.

-

Wenn der Benutzer die automatische Grenzanpassung aktiviert hat, werden die Gitterlinienpositionen basierend auf den jüngsten Hochs/Tiefs oder den eingestellten gleitenden Durchschnitten adaptiv angepasst, um das Gitterlayout zu optimieren.

Durch diese Prinzipien ermöglicht die Strategie automatisches Tiefkaufen und Hochverkaufen in Seitwärtsmärkten und passt die Gewinnzonen an den Trend an, wodurch die Gesamtrendite verbessert wird.

Vorteilsanalyse

Diese dynamische Gitterstrategie bietet folgende Vorteile:

-

Hohe Anpassungsfähigkeit: Sie kann durch Parametereinstellungen an verschiedene Märkte und Instrumente angepasst werden und eignet sich gut für Seitwärtsmärkte.

-

Hoher Automatisierungsgrad: Da die Strategie auf strenger mathematischer Logik basiert und die Ein- und Ausstiegspunkte klar definiert sind, kann sie vollständig automatisiert gehandelt werden, wodurch subjektive Emotionen reduziert werden.

-

Kontrollierbares Risiko: Durch die Einstellung von Parametern wie Anzahl der Gitter und Gittergrenzen kann das Risiko pro Trade effektiv gesteuert werden, sodass das Gesamtrisiko in einem akzeptablen Rahmen bleibt.

-

Trendanpassungsfähigkeit: Die Strategie integriert eine Funktion zur dynamischen Anpassung der Gittergrenzen, sodass das Gitter dem Preistrend folgen kann, was die Rentabilität in Trendmärkten verbessert.

-

Stabile Gewinnrate: Da Grid-Trading im Wesentlichen auf häufigen Niedrigkauf und Hochverkauf bei Preisschwankungen basiert, erzielt die Strategie solange Gewinne, wie der Preis schwankt, was langfristig zu einer hohen Gewinnrate führt.

Risikoanalyse

Trotz der offensichtlichen Vorteile birgt die Strategie auch gewisse Risiken:

-

Trendrisiko: Bei starken einseitigen Trendausbrüchen, die die Gittergrenzen durchbrechen, wird der Gewinnspielraum der Strategie eingeschränkt, und es kann zu erheblichen Drawdowns kommen.

-

Hoher Parameteroptimierungsaufwand: Die Strategie hat viele Parameter (Anzahl der Gitter, Anfangsgrenzen, dynamische Grenzparameter usw.), deren optimale Kombination die Performance stark beeinflusst. Die Optimierung ist anspruchsvoll.

-

Häufiger Handel: Grid-Trading ist im Wesentlichen eine hochfrequente Strategie mit sehr häufigen Ein- und Ausstiegen, was zu hohen Transaktionskosten und potenziellen Slippage-Risiken führt.

-

Starke Marktabhängigkeit: Die Strategie ist stark auf Seitwärtsmärkte angewiesen. Sobald der Preis in einen schnellen einseitigen Trend übergeht, kann die Strategie erhebliche Drawdowns erleiden.

Um diesen Risiken zu begegnen, können folgende Verbesserungen vorgenommen werden: Einführung von Trendindikatoren als Filter für den Strategiestart, Optimierung des Parameter-Suchraums und der Methodik, Integration von Money-Management- und Positionsgrößenlogik sowie Hinzufügen einer Logik zum Schließen von Positionen bei Trendausbrüchen. Durch diese Optimierungen kann die Robustheit und Rentabilität der Strategie weiter gesteigert werden.

Optimierungsrichtungen

Basierend auf der obigen Analyse ergeben sich folgende Optimierungsrichtungen:

-

Einführung von Trendfiltern: Vor dem Start der Strategie werden Trendindikatoren (z. B. gleitende Durchschnitte, ADX) hinzugefügt. Die Strategie wird nur in Seitwärtsmärkten gestartet; in Trendmärkten bleibt sie passiv. Dies vermeidet Drawdowns in Trendmärkten.

-

Optimierung der Parametersuche: Einsatz von intelligenten Algorithmen wie genetischen Algorithmen oder Partikelschwarmoptimierung zur automatischen Suche nach optimalen Parameterkombinationen, um Effizienz und Qualität der Optimierung zu verbessern.

-

Verbesserte Risikomanagementlogik: Integration weiterer Risikomanagement-Logiken, z. B. dynamische Anpassung der Gitterbreite basierend auf der Preisvolatilität, Setzen eines maximalen Drawdown-Schwellenwerts zur Auslösung von Positionsschließungen usw., um das Risiko besser zu kontrollieren.

-

Einführung eines Trend-Stopp-Loss: Setzen einer Trend-Ausbruch-Stopp-Loss-Linie, z. B. eines bestimmten Prozentsatzes der Gittergrenzen. Sobald der Preis diese Linie durchbricht, werden alle Positionen geschlossen, um große Drawdowns in Trendmärkten zu vermeiden.

-

Optimierung der Handelsausführung: Verbesserung der Handelsausführung durch den Einsatz fortschrittlicherer Conditional Orders und Order-Algorithmen, um die Handelsfrequenz und Kosten zu senken und die Ausführungseffizienz zu steigern.

Durch diese Optimierungen können Anpassungsfähigkeit, Robustheit und Rentabilität der Strategie insgesamt verbessert werden, sodass sie näher an die Anforderungen des Live-Handels herankommt.

Zusammenfassung

Insgesamt handelt es sich bei dieser dynamischen Grid-Trend-Tracking-Strategie um eine mittel- bis hochfrequente quantitative Handelsstrategie, die auf dem Grid-Trading-Prinzip basiert und dynamische Anpassungs- und Trendanpassungsmechanismen integriert. Ihre Vorteile liegen in der hohen Anpassungsfähigkeit, dem hohen Automatisierungsgrad, dem kontrollierbaren Risiko, der guten Trendanpassung und der stabilen Gewinnrate. Gleichzeitig bestehen jedoch Risiken wie Trendrisiko, hoher Parameteroptimierungsaufwand, häufiger Handel und starke Marktabhängigkeit. Um diese Probleme zu lösen, können Verbesserungen in den Bereichen Trendfilter, Parameteroptimierung, Risikomanagement, Trend-Stopp-Loss und Handelsoptimierung vorgenommen werden, um die Gesamtleistung der Strategie zu steigern.

Die Grid-Trading-Idee an sich ist eine relativ ausgereifte und praktische quantitative Methode. Durch die dynamische Optimierung und die Hinzufügung von Trendanpassungsmechanismen werden die Vorteile des klassischen Grid-Tradings erweitert und weiterentwickelt. Dies bietet Anlegern einen neuen quantitativen Handelsansatz und neue Möglichkeiten für Seitwärtsmärkte. Nach weiteren Optimierungen und Verbesserungen könnte diese Strategie zu einem exzellenten mittel- bis hochfrequenten quantitativen Handelstool werden.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1