ADR-Gleitender-Durchschnitt-Kreuzungsstrategie – Eine Handelsmethode, die multidimensionale technische Indikatoren und strenge Take-Profit- und Stop-Loss-Regeln integriert.

Überblick

Die ADR-Gleitendendurchschnitts-Crossover-Strategie ist eine quantitative Handelsstrategie auf Basis der TradingView-Plattform, die mehrere technische Indikatoren kombiniert, um Trends zu beurteilen, Signale zu filtern und Stop-Gewinn- und Stop-Verlust-Grenzen festzulegen. Die Strategie verwendet zwei exponentielle gleitende Durchschnitte (EMA) mit unterschiedlichen Perioden, um den Haupttrend zu identifizieren, den durchschnittlichen True Range (ATR) als Volatilitätsfilter und setzt dynamische Stop-Gewinn- und Stop-Verlust-Werte basierend auf dem Risiko-Ertrags-Verhältnis. Darüber hinaus integriert die Strategie Risikomanagementmaßnahmen wie Handelszeitfenster, Break-even und maximalen Tagesverlust, um bei der Nutzung von Trendchancen das Abwärtsrisiko streng zu kontrollieren.

Strategieprinzip

-

Doppelter gleitender Durchschnitts-Crossover: Die Strategie verwendet zwei EMA-Linien mit unterschiedlichen Perioden, um den Trend zu bestimmen. Wenn der kurzfristige EMA den langfristigen EMA von unten nach oben kreuzt, wird der Trend als aufwärts gerichtet angesehen und ein Long-Signal generiert; umgekehrt, wenn der kurzfristige EMA den langfristigen EMA von oben nach unten kreuzt, wird der Trend als abwärts gerichtet angesehen und ein Short-Signal generiert.

-

ADR-Volatilitätsfilter: Um Handelsignale in Umgebungen mit geringer Volatilität zu vermeiden, führt die Strategie den ADR-Indikator als Volatilitätsfilter ein. Nur wenn der ADR-Wert über einem voreingestellten Mindestschwellenwert liegt, ist die Eröffnung einer Position zulässig.

-

Handelszeitfenster: Die Strategie ermöglicht es dem Benutzer, die Start- und Endzeit des täglichen Handels festzulegen. Trades werden nur innerhalb des angegebenen Zeitfensters ausgeführt. Dies hilft, Zeiten mit geringer Liquidität oder hoher Volatilität zu vermeiden.

-

Dynamische Stop-Gewinn- und Stop-Verlust-Werte: Die Strategie berechnet dynamisch den Stop-Gewinn- und Stop-Verlust-Preis basierend auf dem durchschnittlichen Höchst- und Tiefstpreis der letzten N Kerzen sowie dem voreingestellten Risiko-Ertrags-Verhältnis. Dies stellt sicher, dass das Risiko-Ertrags-Verhältnis jedes Handels kontrollierbar ist.

-

Break-even: Sobald die Position ein bestimmtes Gewinnniveau erreicht hat (der Benutzer kann das Risiko-Ertrags-Verhältnis festlegen), verschiebt die Strategie den Stop-Loss auf den Eröffnungspreis, d. h. auf die Break-even-Position. Dies hilft, bereits erzielte Gewinne zu schützen.

-

Maximaler Tagesverlust-Begrenzung: Um den maximalen täglichen Verlust zu kontrollieren, setzt die Strategie ein tägliches Verlustlimit. Sobald der Tagesverlust dieses Limit erreicht, stoppt die Strategie den Handel bis zur Eröffnung des nächsten Tages.

-

Schlusshandel schließen: Unabhängig davon, ob die Position den Stop-Gewinn oder Stop-Verluss erreicht, schließt die Strategie alle Positionen zu einer festgelegten Zeit (z. B. 16:00 Uhr) jedes Handelstages, um Übernachtrisiken zu vermeiden.

Vorteilsanalyse

-

Starke Trendverfolgungsfähigkeit: Durch die Crossover-Methode des doppelten gleitenden Durchschnitts zur Trendbestimmung können die Haupttrends des Marktes effektiv erfasst werden, was die Gewinnrate und das Gewinnpotenzial der Strategie erhöht.

-

Gute Volatilitätsanpassung: Die Einführung des ADR-Indikators als Volatilitätsfilter vermeidet häufigen Handel in Umgebungen mit geringer Volatilität und reduziert Verluste durch ineffektive Signale und falsche Ausbrüche.

-

Strenges Risikomanagement: Die Strategie implementiert Risikomanagementmaßnahmen aus mehreren Dimensionen, einschließlich dynamischer Stop-Gewinn/Stop-Verluss, Break-even und maximaler Tagesverlust-Begrenzung, wodurch das Abwärtsrisiko effektiv kontrolliert und die risikobereinigte Rendite verbessert wird.

-

Flexibel einstellbare Parameter: Die verschiedenen Parameter der Strategie, wie die Perioden der gleitenden Durchschnitte, die Länge des ADR, das Risiko-Ertrags-Verhältnis, das Handelszeitfenster usw., können je nach Benutzerpräferenz und Markteigenschaften flexibel angepasst werden, um die Strategieleistung zu optimieren.

-

Hoher Automatisierungsgrad: Die Strategie basiert auf der TradingView-Plattform, und die Handelslogik wird vollständig automatisch vom Programm ausgeführt. Dies reduziert die Störung durch menschliche Emotionen und subjektive Urteile und fördert den langfristigen stabilen Betrieb der Strategie.

Risikoanalyse

-

Parameteroptimierungsrisiko: Obwohl die Parameter der Strategie flexibel angepasst werden können, kann eine übermäßige Optimierung zu einer Überanpassung führen, was sich außerhalb der Stichprobe negativ auswirkt. Daher ist bei der Parametereinstellung eine gründliche Backtest- und Analyse erforderlich, um die Robustheit der Strategie sicherzustellen.

-

Risiko unerwarteter Ereignisse: Die Strategie handelt hauptsächlich auf Basis technischer Indikatoren und kann auf plötzliche fundamentale Ereignisse wie politische Änderungen oder starke Schwankungen der Wirtschaftsdaten unzureichend reagieren, was zu größeren Verlusten führen kann.

-

Trendwendungsrisiko: In kritischen Phasen der Trendwende kann das doppelte gleitende Durchschnitts-Crossover-Signal verzögert auftreten, was dazu führt, dass die Strategie den optimalen Einstiegszeitpunkt verpasst oder zu Beginn der Trendumkehr Verluste erleidet.

-

Liquiditätsrisiko: Obwohl die Strategie Handelszeitfenster festlegt, kann es bei geringer Liquidität des gehandelten Instruments dennoch zu Slippage, Handelsverzögerungen usw. kommen, die die Strategieleistung beeinträchtigen.

-

Risiko des Versagens technischer Indikatoren: Die Strategie ist stark auf technische Indikatoren angewiesen. Bei erheblichen Marktveränderungen, die die Aussagekraft der Indikatoren verlieren lassen, kann die Wirksamkeit der Strategie nachlassen.

Optimierungsrichtungen

-

Integration weiterer Indikatordimensionen: Basierend auf den vorhandenen doppelten gleitenden Durchschnitten und dem ADR kann die Einführung weiterer effektiver technischer Indikatoren wie MACD, RSI usw. in Betracht gezogen werden, um die Zuverlässigkeit und Robustheit der Signale zu verbessern.

-

Dynamische Parameteroptimierung: Es kann ein Mechanismus zur Parameteroptimierung eingerichtet werden, der die Schlüsselparameter der Strategie dynamisch an verschiedene Marktzustände (z. B. trendend, rangetrading) anpasst, um sich an Marktveränderungen anzupassen.

-

Einbeziehung fundamentaler Faktoren: Die angemessene Berücksichtigung wichtiger fundamentaler Indikatoren wie Wirtschaftsdaten, politische Richtungen usw. kann der Strategie helfen, Markttrends besser zu erfassen und systematische Risiken rechtzeitig zu vermeiden.

-

Verbesserung des Stop-Gewinn/Stop-Verluss-Mechanismus: Auf der Grundlage des bestehenden dynamischen Stop-Gewinn/Stop-Verluss können die Logiken weiter optimiert werden, z. B. durch die Einführung von Trailing-Stop, teilweisem Gewinnmitnahmen usw., um Gewinne besser zu schützen und Risiken zu kontrollieren.

-

Multi-Instrumente, Multi-Zeitrahmen: Erweiterung der Strategie auf mehrere Handelsinstrumente und Zeitrahmen, um durch Diversifikation und Optimierung der Zeitrahmen die Anpassungsfähigkeit und Stabilität der Strategie zu verbessern.

Zusammenfassung

Die ADR-Gleitendendurchschnitts-Crossover-Strategie ist eine quantitative Handelsstrategie auf Basis technischer Analyse, die Trend mittels doppeltem gleitenden Durchschnitts-Crossover bestimmt und den ADR-Indikator zur Volatilitätsfilterung verwendet. Die Strategie verfügt zudem über strenge Risikomanagementmaßnahmen, darunter dynamische Stop-Gewinn/Stop-Verluss, Break-even, maximaler Tagesverlust-Begrenzung usw., um das Abwärtsrisiko zu kontrollieren. Zu den Vorteilen der Strategie gehören starke Trendverfolgung, gute Volatilitätsanpassung, strenges Risikomanagement, flexible Parameteranpassung und hohe Automatisierung. Es bestehen jedoch auch einige Risiken, wie Parameteroptimierungsrisiko, Risiko unerwarteter Ereignisse, Trendwendungsrisiko, Liquiditätsrisiko und das Risiko des Versagens technischer Indikatoren. Zukünftig kann die Strategie durch die Einführung weiterer Indikatordimensionen, dynamische Parameteroptimierung, Einbeziehung fundamentaler Faktoren, Verbesserung des Stop-Gewinn/Stop-Verluss-Mechanismus und Erweiterung auf mehrere Instrumente und Zeitrahmen optimiert und verbessert werden, um die Robustheit und Rentabilität weiter zu steigern. Insgesamt bietet die ADR-Gleitendendurchschnitts-Crossover-Strategie quantitativen Händlern ein Referenzmodell, das jedoch in der praktischen Anwendung je nach eigener Risikobereitschaft und Handelsstil angepasst und optimiert werden sollte.

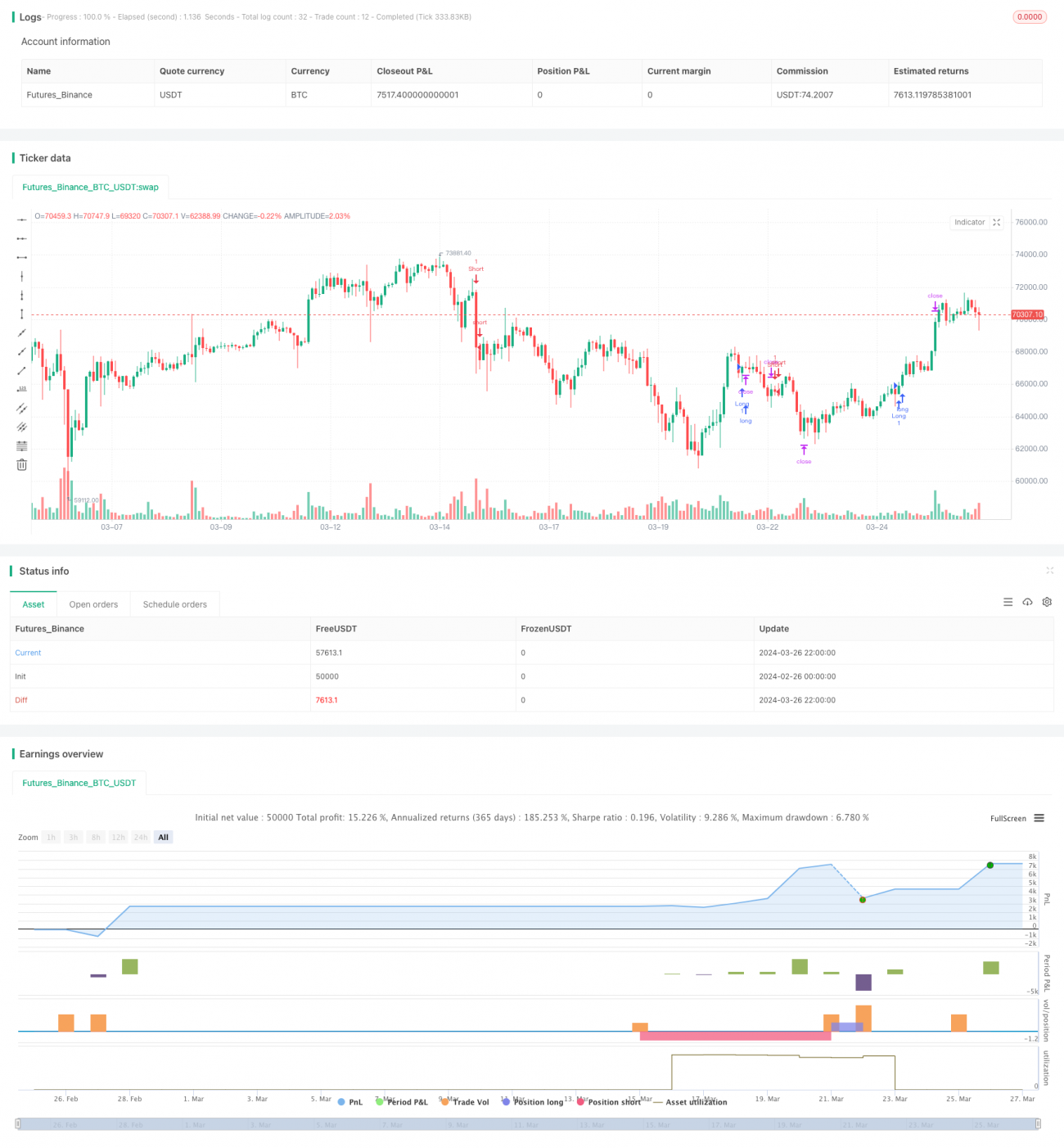

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1