Estrategia de trading de gap central y seguimiento de tendencia

Resumen

Esta estrategia utiliza el indicador CCI y el indicador de momento combinados con el indicador RSI para identificar las tendencias del mercado. Cuando se detectan huecos en zonas de sobrecompra o sobreventa, se ingresa al mercado, y al mismo tiempo, se emplean las Bandas de Bollinger para identificar la tendencia y el centro de reversión. La estrategia puede identificar eficazmente rupturas y retrocesos, ingresando en las primeras etapas de la tendencia, y puede adaptarse libremente a diferentes instrumentos mediante el ajuste de parámetros.

Principio de la estrategia

En primer lugar, la estrategia utiliza el cruce por encima o por debajo de la línea cero del indicador CCI o del indicador de momento para determinar las señales de compra y venta. Al mismo tiempo, se requiere que el indicador RSI se encuentre en zona de sobrecompra o sobreventa, es decir, RSI por encima de 65 para sobrecompra y por debajo de 35 para sobreventa. Esto evita generar señales erróneas fuera de dichas zonas.

Además, la estrategia puede optar por evaluar la divergencia alcista (ligero aumento) y la divergencia bajista (ligera disminución) del RSI para garantizar que las señales de compra y venta sean más confiables.

Cuando se cumple la señal de compra del CCI o del momento y el RSI se encuentra en zona de sobreventa, la estrategia verifica si tanto el máximo como el mínimo anteriores están por encima de la línea media de las Bandas de Bollinger. De ser así, se genera una señal de compra. Por el contrario, cuando se cumple la señal de venta y tanto el máximo como el mínimo anteriores están por debajo de la línea media de las Bandas de Bollinger, se genera una señal de venta.

De esta manera, la estrategia combina indicadores de tendencia y osciladores, lo que permite capturar las tendencias justo al inicio y evitar rupturas falsas mediante el juicio de la línea media. Cuando el precio se aleja de las bandas superior e inferior de Bollinger, la estrategia cierra todas las posiciones para asegurar ganancias y evitar un aumento de las pérdidas.

Análisis de ventajas

-

Al combinar indicadores de tendencia y osciladores, permite ingresar al comienzo de la tendencia, evitando operaciones innecesarias en mercados laterales.

-

El uso de la línea media de las Bandas de Bollinger junto con huecos como señal de entrada filtra eficazmente las rupturas falsas.

-

La revisión del comportamiento histórico del RSI ayuda a prevenir señales de trading erróneas.

-

Es completamente automatizado, sin necesidad de intervención manual, adecuado para el trading algorítmico.

-

Los parámetros de la estrategia se pueden ajustar libremente para adaptarse a diferentes instrumentos.

-

Permite establecer stop loss y take profit, controlando eficazmente el riesgo.

Análisis de riesgos

-

Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede invalidar el juicio de la línea media.

-

Una mala configuración de los parámetros de los indicadores puede generar demasiadas señales erróneas.

-

Si la ruptura falla y el precio retrocede hacia la línea media de las Bandas de Bollinger, es necesario cerrar la posición rápidamente para limitar las pérdidas.

-

La efectividad de las rupturas puede verse afectada si el instrumento tiene poca liquidez.

-

Antes de operar, se debe verificar que los datos históricos sean suficientes para evitar un mal ajuste de la curva.

-

Es importante considerar los horarios de negociación para evitar rupturas falsas.

Direcciones de optimización

-

Optimizar los parámetros de las Bandas de Bollinger para que la línea media sea más estable.

-

Probar diferentes configuraciones de parámetros de los indicadores para distintos instrumentos.

-

Añadir control de volumen de negociación para evitar posiciones unitarias excesivamente grandes.

-

Incorporar juicio de horarios para operar principalmente en las sesiones de mayor actividad.

-

Agregar algoritmos de aprendizaje automático para generar señales más inteligentes.

-

Conectar más fuentes de datos para evaluar la tendencia general del mercado.

-

Integrar más indicadores para formar una combinación de señales.

Conclusión

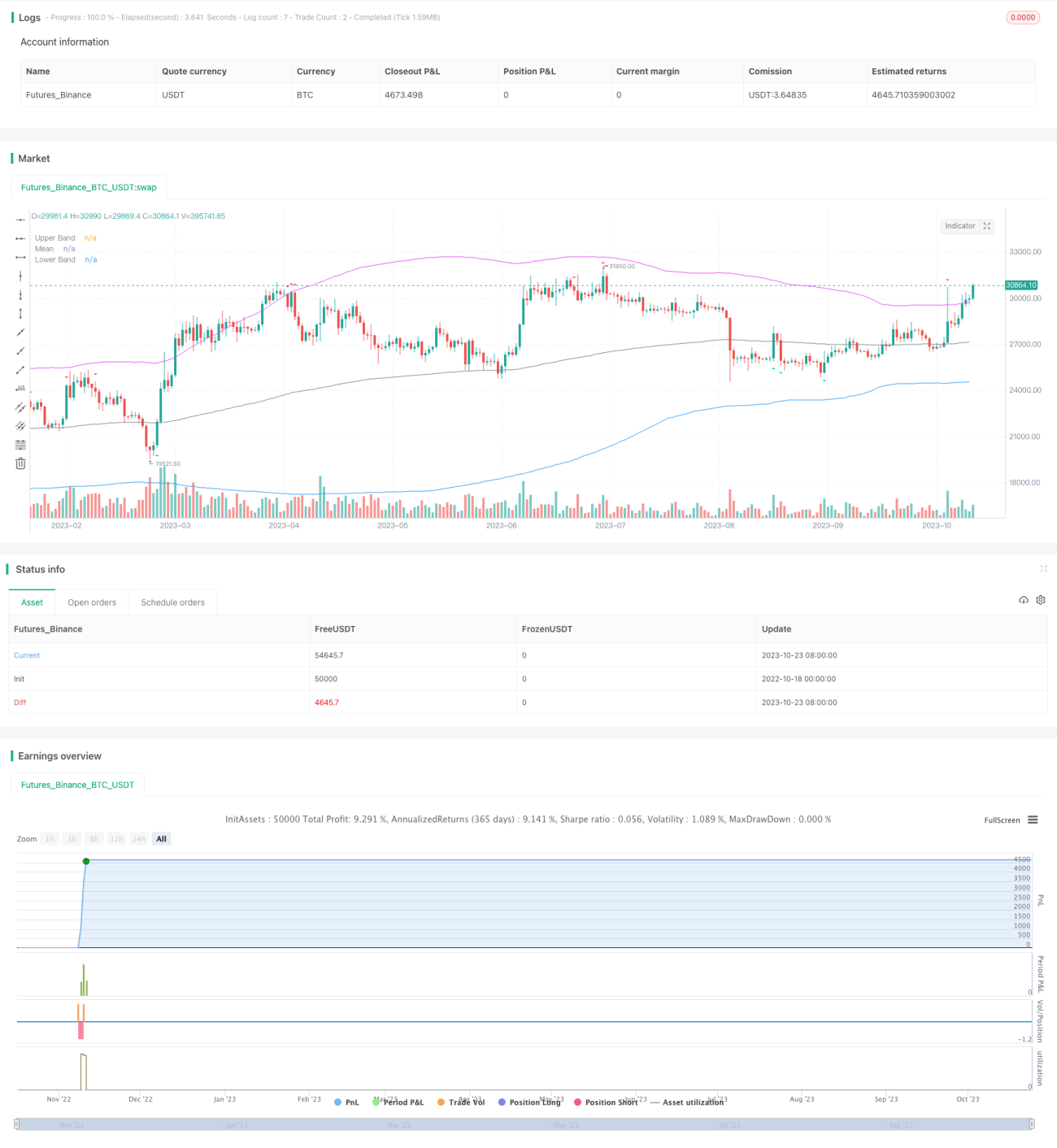

Esta estrategia integra indicadores de tendencia y osciladores, permitiendo entrar al mercado al inicio de una tendencia. Además, el uso de la línea media de las Bandas de Bollinger junto con huecos como señal de entrada evita eficazmente las rupturas falsas. Los parámetros de la estrategia se pueden ajustar de manera flexible para adaptarse a diferentes instrumentos, y los resultados de backtesting son excelentes. El siguiente paso es optimizar la configuración de parámetros y fusionar modelos para hacer la estrategia más robusta y confiable, logrando así rendimientos excesivos estables a largo plazo.

- 1