Estrategia de trading de ondas ATR bidireccional

Resumen

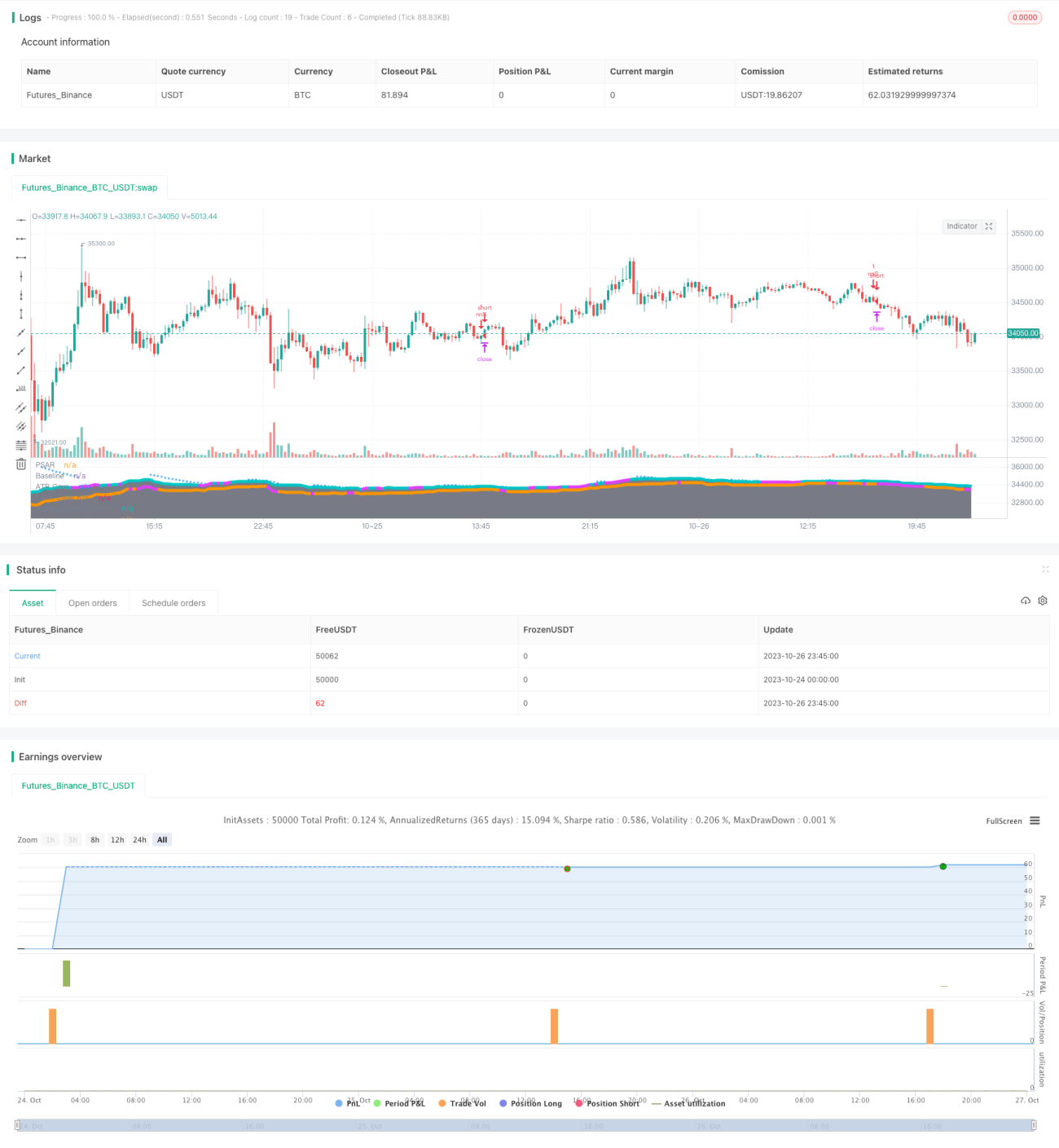

La estrategia de trading de ondas ATR bidireccional es una estrategia de seguimiento de tendencia que combina medias móviles, ATR y múltiples indicadores técnicos para realizar operaciones de seguimiento de tendencia después de que se haya establecido la dirección de la tendencia.

Principio de la estrategia

Esta estrategia utiliza la línea Kijun como el principal indicador de media móvil para determinar la dirección de la tendencia del precio. Al mismo tiempo, combina el canal ATR para limitar el rango de actividad del precio. Cuando el precio se acerca al borde superior, no se abre una posición larga; cuando se acerca al borde inferior, no se abre una posición corta, evitando comprar en máximos y vender en mínimos.

Cuando la línea Kijun realiza una ruptura al alza, se genera una señal de compra; cuando se produce una ruptura a la baja, se genera una señal de venta. Para filtrar señales falsas, la estrategia también introduce múltiples indicadores técnicos para confirmación, incluidos el indicador Aroon, el RSI, el MACD y el PSAR. Solo cuando se cumplen las condiciones de confirmación de todos los indicadores, se generan señales de compra y venta.

Después de ingresar al mercado, la estrategia gestiona las posiciones mediante stop loss y take profit. El stop loss se fija en 0.5 ATR y el take profit en 0.5%. Cuando el precio vuelve a superar la línea Kijun en dirección contraria, se opta por salir inmediatamente con stop loss.

Ventajas de la estrategia

- Utiliza la línea Kijun para determinar la dirección de la tendencia, evitando quedar atrapado en mercados laterales.

- El canal ATR limita el rango de actividad del precio, lo que ayuda a controlar el riesgo.

- La confirmación de múltiples indicadores técnicos filtra en gran medida las señales falsas.

- La gestión de riesgos con stop loss y take profit ayuda a asegurar las ganancias.

Riesgos de la estrategia

- La confirmación de múltiples indicadores puede retrasar las señales, lo que podría hacer que se pierda el inicio de la tendencia.

- Un stop loss demasiado ajustado puede provocar salidas frecuentes por stop loss.

- Parámetros inadecuados de la línea Kijun y el ATR pueden generar señales erróneas frecuentes.

- Depende de la optimización de parámetros y del ajuste a datos históricos, por lo que su rendimiento en operaciones reales podría no ser óptimo.

Direcciones de optimización

- Probar indicadores de tendencia más avanzados, como las nubes de Ichimoku, entre otros.

- Ajustar los puntos de stop loss y take profit para optimizar la relación riesgo-beneficio.

- Probar diferentes combinaciones de parámetros óptimos para distintos mercados.

- Agregar una función de ajuste automático de parámetros según las condiciones del mercado en tiempo real.

- Probar diferentes combinaciones de indicadores de confirmación para evaluar su efectividad.

Resumen

La estrategia de trading de ondas ATR bidireccional integra medias móviles, canales ATR y múltiples indicadores técnicos auxiliares para realizar operaciones de seguimiento de tendencia una vez determinada la dirección. En comparación con estrategias de un solo indicador, puede mejorar significativamente la calidad de las señales y la probabilidad de obtener ganancias. Al mismo tiempo, los mecanismos de stop loss y take profit controlan el riesgo. Mediante la optimización de parámetros y pruebas de combinaciones, esta estrategia tiene el potencial de lograr ganancias estables. Sin embargo, es necesario tener en cuenta el problema de una dependencia excesiva de los datos históricos, y su efectividad en operaciones reales aún debe ser verificada. La optimización continua es clave para asegurar la efectividad de la estrategia.

- 1