Método de escaneo de puntos bajos con seguimiento inteligente

Resumen

El Método de Seguimiento Inteligente con Escaneo de Puntos Bajos es una estrategia de trading de Forex no repintante. Utiliza un escáner de puntos bajos para identificar el mínimo, y combina con la media móvil Hull para determinar señales de trading, logrando una alta tasa de aciertos.

Análisis del Principio

La estrategia primero emplea un escáner de puntos bajos para localizar el mínimo. El escáner calcula el RSI del precio y volumen, y lo compara con su curva WMA; cuando el RSI está por debajo de la WMA, se considera un punto bajo.

Luego, la estrategia utiliza la media móvil Hull para juzgar las señales de trading. Calcula dos medias móviles Hull de diferentes periodos; cuando la Hull de corto plazo cruza por encima de la Hull de largo plazo, se abre una posición larga, y cuando cruza por debajo, se abre una posición corta.

Finalmente, la estrategia combina las señales del escáner de puntos bajos y la media móvil Hull: solo cuando el escáner indica un punto bajo, se emite la señal de trading de la media móvil Hull, formando una estrategia de entrada.

De esta manera, al identificar el punto bajo del mercado y luego seguir la tendencia, se puede evitar efectivamente entrar en momentos incorrectos, mejorando la tasa de aciertos del sistema.

Ventajas

Las principales ventajas del Método de Seguimiento Inteligente con Escaneo de Puntos Bajos son:

- El escáner de puntos bajos identifica con precisión los mínimos del mercado, evitando comprar en picos.

- La media móvil Hull es un excelente indicador de seguimiento de tendencia, permitiendo operar a favor de la tendencia y capturar movimientos importantes.

- La combinación del escáner de puntos bajos y la media móvil Hull se validan mutuamente, filtrando gran parte del ruido y reduciendo señales falsas.

- El mecanismo de salida con stop progresivo maximiza la retención de ganancias y evita devoluciones.

- La estrategia está impulsada por indicadores no repintantes, no manipula datos históricos, es confiable y real.

Riesgos

Los principales riesgos de esta estrategia son:

- El escáner de puntos bajos puede omitir algunos mínimos, causando la pérdida de oportunidades. Se pueden ajustar los parámetros para ampliar el rango de escaneo.

- El mercado puede experimentar reversiones violentas, provocando que el stop sea alcanzado. Se puede ampliar el rango del stop y controlar adecuadamente el tamaño de la posición.

- Una configuración inadecuada de los parámetros puede generar demasiadas o muy pocas señales. Se debe optimizar repetidamente para encontrar la mejor combinación.

- Esta estrategia solo es adecuada para pares de Forex con tendencia clara, no para mercados laterales o de rango.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Optimizar los parámetros del escáner de puntos bajos para identificar los mínimos con mayor precisión.

- Optimizar los parámetros de la media móvil Hull para un seguimiento de tendencia más exacto.

- Agregar filtros de otros indicadores (como MACD, KDJ) para mejorar la fiabilidad de las señales.

- Incorporar predicciones de modelos de aprendizaje automático como ayuda para juzgar señales de trading.

- Optimizar el mecanismo de stop para que se ajuste dinámicamente según la volatilidad del mercado.

- Optimizar la gestión de la posición para que el sistema ajuste dinámicamente el tamaño según reglas de gestión de capital.

Conclusión

El Método de Seguimiento Inteligente con Escaneo de Puntos Bajos es una estrategia de trading de Forex no repintante con alta tasa de aciertos. Identifica con precisión los mínimos del mercado, entra a favor de la tendencia cuando está clara, y utiliza un stop progresivo para asegurar ganancias. Esta estrategia tiene un amplio margen de mejora, pudiendo ser perfeccionada desde varios aspectos para convertirse en un potente sistema de trading automatizado.

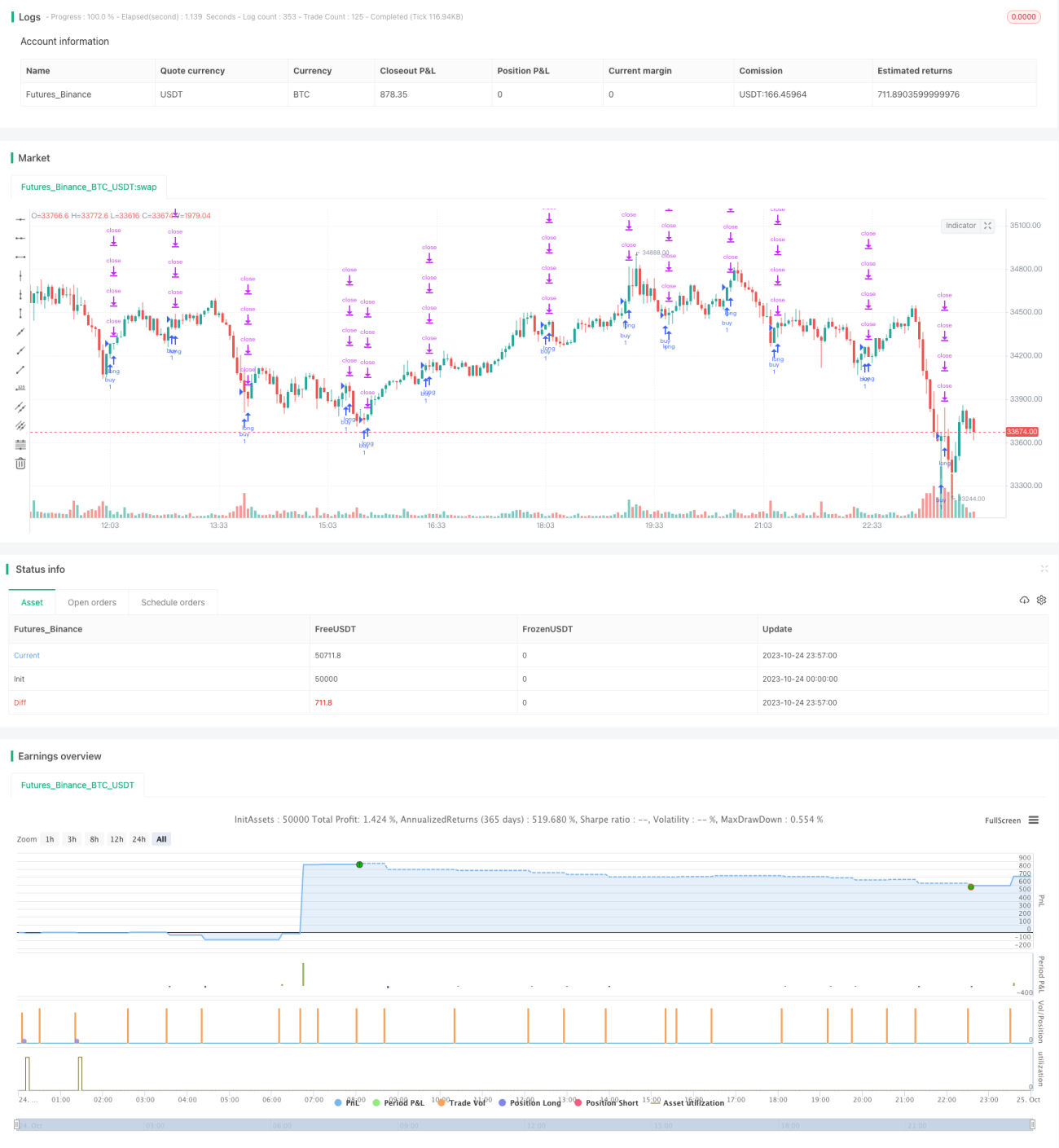

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-25 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

// strategy(title = "Low Scanner Forex strategy", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)- 1