Estrategia de trading sombra

Resumen

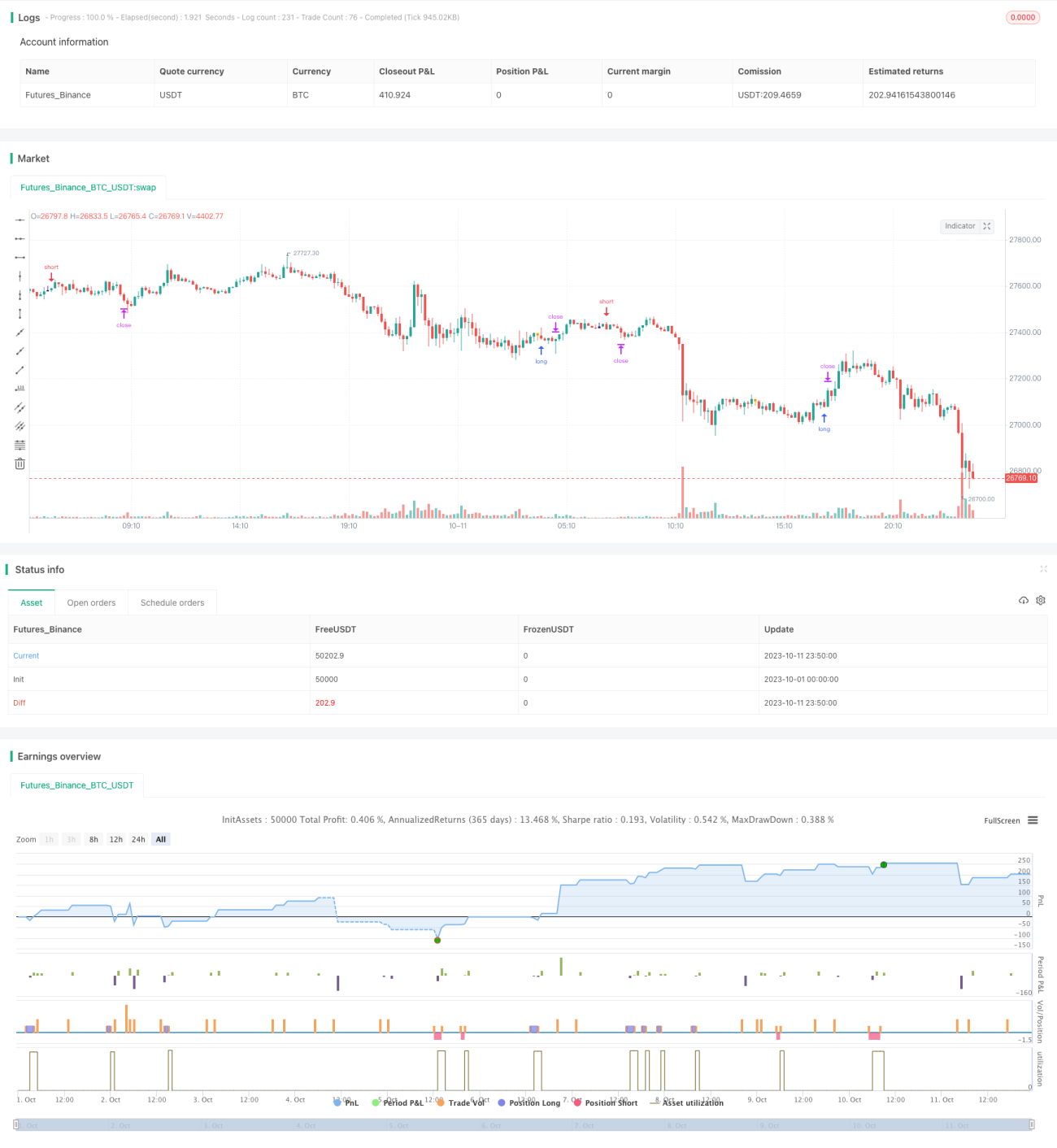

La estrategia de trading de sombras identifica velas con colas largas inferiores o superiores para determinar posibles momentos de reversión del mercado. Cuando se detecta una cola larga inferior, se abre una posición larga; cuando se detecta una cola larga superior, se abre una posición corta. Esta estrategia aprovecha el patrón común de reversión mediante colas largas.

Principio de la Estrategia

La lógica central de la estrategia de trading de sombras es detectar velas con colas largas superiores e inferiores. La estrategia calcula el tamaño del cuerpo (corpo) y el tamaño de las sombras (pinnaL, pinnaS). Cuando el tamaño de la sombra es un múltiplo determinado mayor que el tamaño del cuerpo, se considera que existe una posible oportunidad de reversión. Específicamente, la estrategia incluye los siguientes pasos:

- Calcular el tamaño del cuerpo de la vela (

corpo), que es el valor absoluto de la diferencia entre el precio de apertura y el de cierre. - Calcular la sombra superior (

pinnaL), que es el valor absoluto de la diferencia entre el precio máximo y el precio de cierre. - Calcular la sombra inferior (

pinnaS), que es el valor absoluto de la diferencia entre el precio mínimo y el precio de cierre. - Evaluar si la sombra superior es mayor que un múltiplo determinado del cuerpo, mediante

pinnaL > (corpo * size), dondesizees un parámetro ajustable. - Evaluar si la sombra inferior es mayor que un múltiplo determinado del cuerpo, mediante

pinnaS > (corpo * size). - Si se cumplen las condiciones anteriores, al cierre de la vela con la sombra, se abre una posición corta (cola superior larga) o una posición larga (cola inferior larga).

Además, la estrategia evalúa si la volatilidad de la vela (dim) es mayor que un valor mínimo (min) para filtrar velas con movimiento demasiado pequeño y poco interesantes. Una vez en la operación, se establecen stop loss y take profit para salir.

Análisis de Ventajas de la Estrategia

- Aprovecha el patrón común de reversión mediante colas, una señal de trading bastante fiable.

- La lógica de la estrategia es simple y clara, con parámetros intuitivos y fáciles de entender.

- Permite controlar la frecuencia de entrada ajustando los parámetros, gestionando el riesgo de manera flexible.

- Se puede optimizar aún más combinándola con tendencia, soporte y resistencia, entre otros factores.

Riesgos y Soluciones

- Existe la posibilidad de que la reversión mediante colas largas falle; se puede reducir el riesgo ajustando los parámetros.

- Es necesario combinarla con el análisis de tendencia para evitar operar en contra de la tendencia.

- Los parámetros deben optimizarse para cada instrumento específico, ya que pueden diferir entre distintos activos.

- Se pueden filtrar las oportunidades de entrada combinando otros indicadores, reduciendo la tasa de acierto a cambio de una mayor tasa de éxito.

Direcciones de Optimización de la Estrategia

- Optimizar los parámetros según cada instrumento para mejorar la estabilidad de la estrategia.

- Incorporar indicadores como medias móviles para evaluar la tendencia y evitar operar en contra de ella.

- Añadir la detección de rupturas de máximos o mínimos anteriores para aumentar la efectividad de la estrategia.

- Optimizar y ajustar los niveles de stop loss y take profit para minimizar el riesgo de pérdidas manteniendo la rentabilidad.

- Optimizar la gestión del tamaño de la posición, estableciendo diferentes tamaños para distintos instrumentos.

Resumen

La estrategia de trading de sombras es una estrategia de corto plazo simple y práctica. Genera señales de trading basándose en el patrón común de reversión mediante colas largas. Su lógica es sencilla y fácil de implementar, y puede ajustarse y optimizarse según las diferencias entre instrumentos. Al mismo tiempo, la estrategia de trading de sombras conlleva ciertos riesgos, por lo que es necesario filtrar las señales combinándola con la tendencia y otros factores para reducir la probabilidad de operaciones erróneas. Si se utiliza correctamente, la estrategia de trading de sombras puede convertirse en un componente eficaz dentro de un sistema de trading cuantitativo.

- 1