Estrategia de cruce de medias móviles axiales del RSI

Resumen

La estrategia de cruce de medias móviles del RSI calcula el indicador RSI y su media móvil simple, y observa los cruces dorados y de muerte para determinar las entradas y salidas. Además, incorpora las Bandas de Bollinger al eje del RSI para añadir juicios de soporte y resistencia.

Principio de la estrategia

La estrategia primero calcula el RSI de 14 días y luego la media móvil simple de 8 días del RSI. Cuando el RSI cruza al alza su media móvil, se genera una señal de compra; cuando el RSI cruza a la baja su media móvil, se genera una señal de venta.

Al mismo tiempo, la estrategia añade las Bandas de Bollinger al eje del RSI. Las Bandas de Bollinger, mediante el cálculo de la desviación estándar, determinan si el eje del RSI está relativamente congestionado, evitando así comprar en máximos y vender en mínimos.

Análisis de ventajas

La estrategia de cruce de medias móviles del RSI combina el indicador de tendencia RSI y la media móvil, un indicador de seguimiento de curvas, permitiendo juzgar eficazmente la tendencia del mercado y su aleatoriedad. La media aritmética del RSI suaviza bien el impacto de las fluctuaciones de precios en las señales.

Las Bandas de Bollinger incluidas utilizan el principio de desviación estándar, ajustando automáticamente la anchura de las bandas superior e inferior, previniendo eficazmente la confusión de señales de trading. Cuando las Bandas de Bollinger se estrechan, indica que los cambios se vuelven más suaves, adecuado para buscar oportunidades de reversión; cuando se expanden, indica un período de alta volatilidad, apropiado para seguir la tendencia.

Análisis de riesgos

El mayor riesgo de la estrategia de cruce de medias móviles del RSI radica en el rezago inherente del RSI y la media móvil. Cuando ocurre un movimiento rápido del mercado, el cálculo de los indicadores y la determinación de la tendencia tienen cierto retraso. Esto provoca que los puntos de compra se eleven y los de venta se reduzcan.

Otro riesgo principal es el engaño de los indicadores durante la transición entre tendencias alcistas y bajistas. Cuando el mercado cambia de dirección y el RSI y la media móvil aún no han reaccionado, se generan señales erróneas que pueden causar pérdidas.

Las soluciones incluyen ajustar adecuadamente los parámetros del RSI, acortar el período de la media móvil; añadir indicadores de tendencia para ayudar en el juicio; y ampliar el rango de stop loss de forma apropiada.

Direcciones de optimización

La estrategia de cruce de medias móviles del RSI puede optimizarse en los siguientes aspectos:

-

Optimizar parámetros del RSI: ajustar la longitud del RSI para equilibrar sensibilidad y estabilidad.

-

Optimizar parámetros de la media móvil: ajustar el tipo y período de la media móvil para mejorar el seguimiento de tendencias.

-

Añadir mecanismo de stop loss: establecer stop loss móvil o por tiempo para controlar pérdidas individuales.

-

Combinar con indicadores de tendencia: incorporar MACD, KDJ, etc., para evitar falsas reversiones.

-

Validación en múltiples marcos temporales: utilizar marcos temporales superiores para determinar la tendencia y evitar quedar atrapado.

Resumen

En general, la estrategia de cruce de medias móviles del RSI es una estrategia de trading cuantitativo bastante madura. Fusiona las ventajas de múltiples indicadores técnicos y, mediante el ajuste de parámetros y la optimización multidimensional, puede capturar las tendencias principales del mercado. Su mayor riesgo es el rezago de los indicadores, por lo que es necesario combinarla con stops para controlar las pérdidas. Si se aplica correctamente, la estrategia de cruce de medias móviles del RSI puede proporcionar rendimientos relativamente estables.

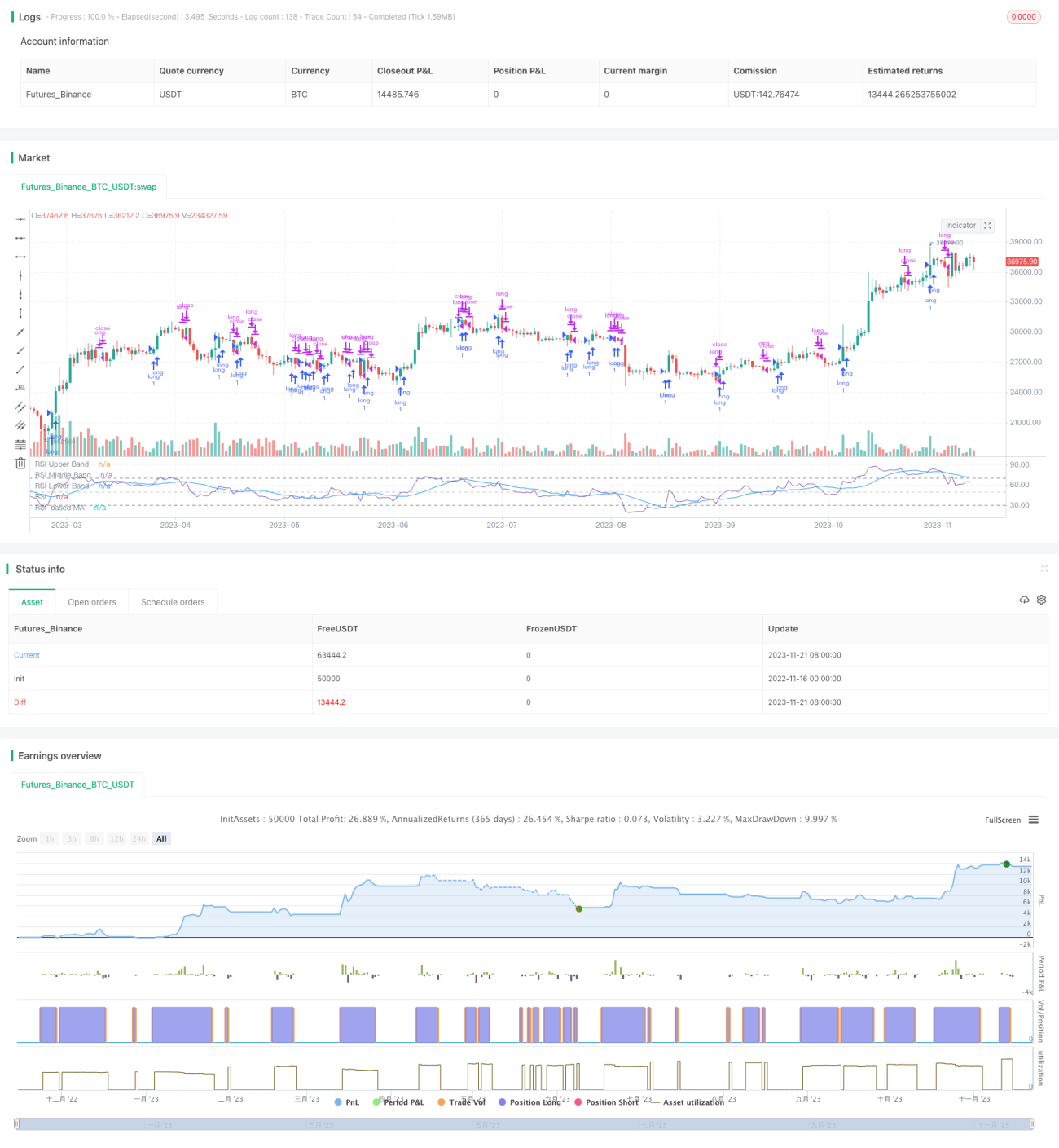

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1