Estrategia de trading cuantitativo basada en la función de error gaussiana

Resumen

Esta estrategia es una estrategia de trading cuantitativa basada en el indicador P-Signal, que utiliza la función de error gaussiano para calcular los cambios de precio. Utiliza el indicador P-Signal para determinar la tendencia del precio y los puntos de inflexión, con el fin de decidir los momentos de entrada y salida.

Principio de la estrategia

El indicador central de esta estrategia es el P-Signal. La fórmula de cálculo del P-Signal es la siguiente:

fPSignal(ser, int) =>

nStDev = stdev(ser, int)

nSma = sma(ser, int)

fErf(nStDev > 0 ? nSma/nStDev/sqrt(2) : 1.0)

Aquí, ser representa la serie de precios, e int representa el parámetro nPoints, que es el número de velas consideradas. La fórmula consta de tres partes:

nStDeves la desviación estándar del precio;nSmaes la media móvil simple del precio;fErfes la función de error gaussiano.

El significado de toda la fórmula es: dividir la media móvil del precio por la desviación estándar del precio, luego dividir por sqrt(2) para normalizar, y finalmente mapear al intervalo (-1, 1) mediante la función de error gaussiano. Es decir, si la volatilidad del precio es mayor que el promedio, P-Signal se acerca a 1; si la volatilidad del precio es menor que el promedio, P-Signal se acerca a -1.

La estrategia utiliza el valor numérico de P-Signal y el signo de su cambio para decidir la entrada y salida:

strategy.entry("long", strategy.long, 1, when = nPSignal < 0 and ndPSignal > 0)

strategy.close("long", when = nPSignal > 0 and ndPSignal < 0)

Cuando P-Signal es menor que 0 y su cambio es positivo, se abre una posición larga; cuando P-Signal es mayor que 0 y su cambio es negativo, se cierra la posición.

Ventajas de la estrategia

Esta estrategia presenta las siguientes ventajas:

- Utiliza la función de error gaussiano para ajustar la distribución de precios. La función de error gaussiano se ajusta bien a la distribución normal, lo que es consistente con las características distributivas de la mayoría de las series temporales financieras.

- Ajusta automáticamente los parámetros utilizando la desviación estándar del precio. Esto amplía el rango de parámetros de la estrategia y la hace más robusta frente a los cambios del mercado.

- El indicador P-Signal combina las ventajas del trading de tendencia y de reversión. Considera tanto la tendencia de la volatilidad del precio como los puntos de inflexión del precio, lo que ayuda a capturar oportunidades tanto en trading de tendencia como de reversión.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos, que se reflejan principalmente en:

- Riesgo de trading de alta frecuencia. Esta es una estrategia típica de alta frecuencia que genera muchas transacciones, asumiendo mayores costos de transacción y riesgo de deslizamiento.

- Mal rendimiento en mercados laterales. El indicador P-Signal produce muchas señales falsas en mercados sin una tendencia o patrón claro de precios.

- Dificultad en la optimización de parámetros. La relación entre los múltiples parámetros de la fórmula es compleja, lo que dificulta la optimización de parámetros.

Para reducir estos riesgos, se pueden considerar añadir filtros para reducir la frecuencia de las transacciones; optimizar la combinación de parámetros y la configuración de costos de transacción; y realizar pruebas en vivo para seleccionar instrumentos adecuados.

Direcciones de optimización

Esta estrategia aún tiene espacio para una mayor optimización, principalmente en las siguientes direcciones:

- Agregar condiciones de filtro para evitar señales falsas. Por ejemplo, combinarla con otros indicadores mediante condiciones AND u OR para filtrar parte del ruido.

- Optimizar la combinación de parámetros. Ajustar el tamaño de

nPointsen diferentes instrumentos y plazos para mejorar la estabilidad de la estrategia. - Considerar parámetros dinámicos. Hacer que el parámetro

nPointsse adapte automáticamente según el nivel de volatilidad del mercado, lo que podría mejorar la robustez de la estrategia. - Combinar con métodos de aprendizaje automático. Utilizar algoritmos de IA para optimizar parámetros, condiciones de filtro y la selección temporal de múltiples instrumentos.

Conclusión

En general, la idea central de esta estrategia es novedosa, utilizando la función gaussiana para ajustar la distribución de precios y ajustando automáticamente el rango de parámetros. Sin embargo, como estrategia de trading de alta frecuencia, requiere más pruebas y optimización, especialmente en el control de riesgos y el ajuste de parámetros, para poder generar ganancias estables en trading real.

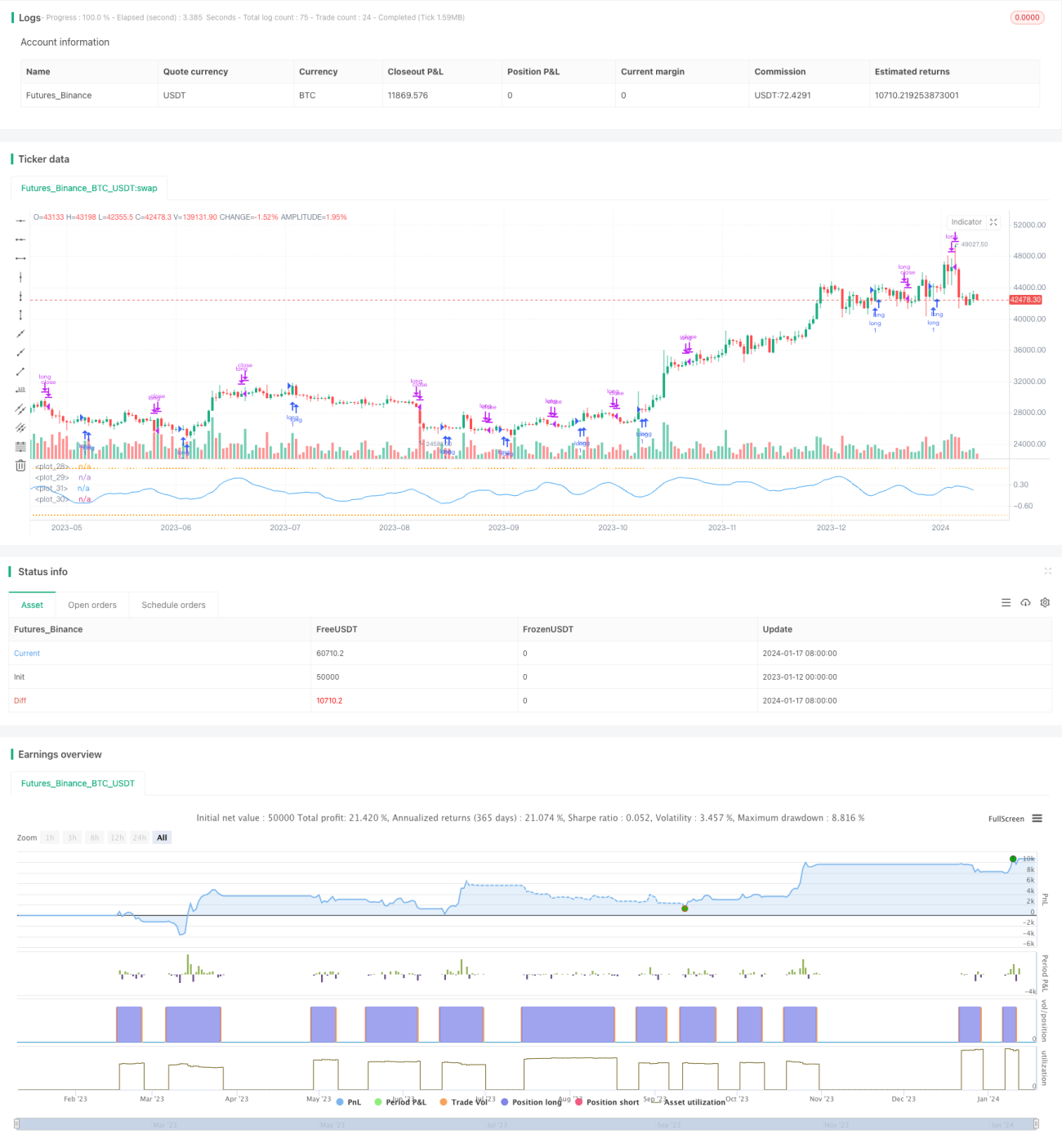

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy © Kharevsky

// @version=4- 1