Estrategia de búsqueda de momentum

Resumen

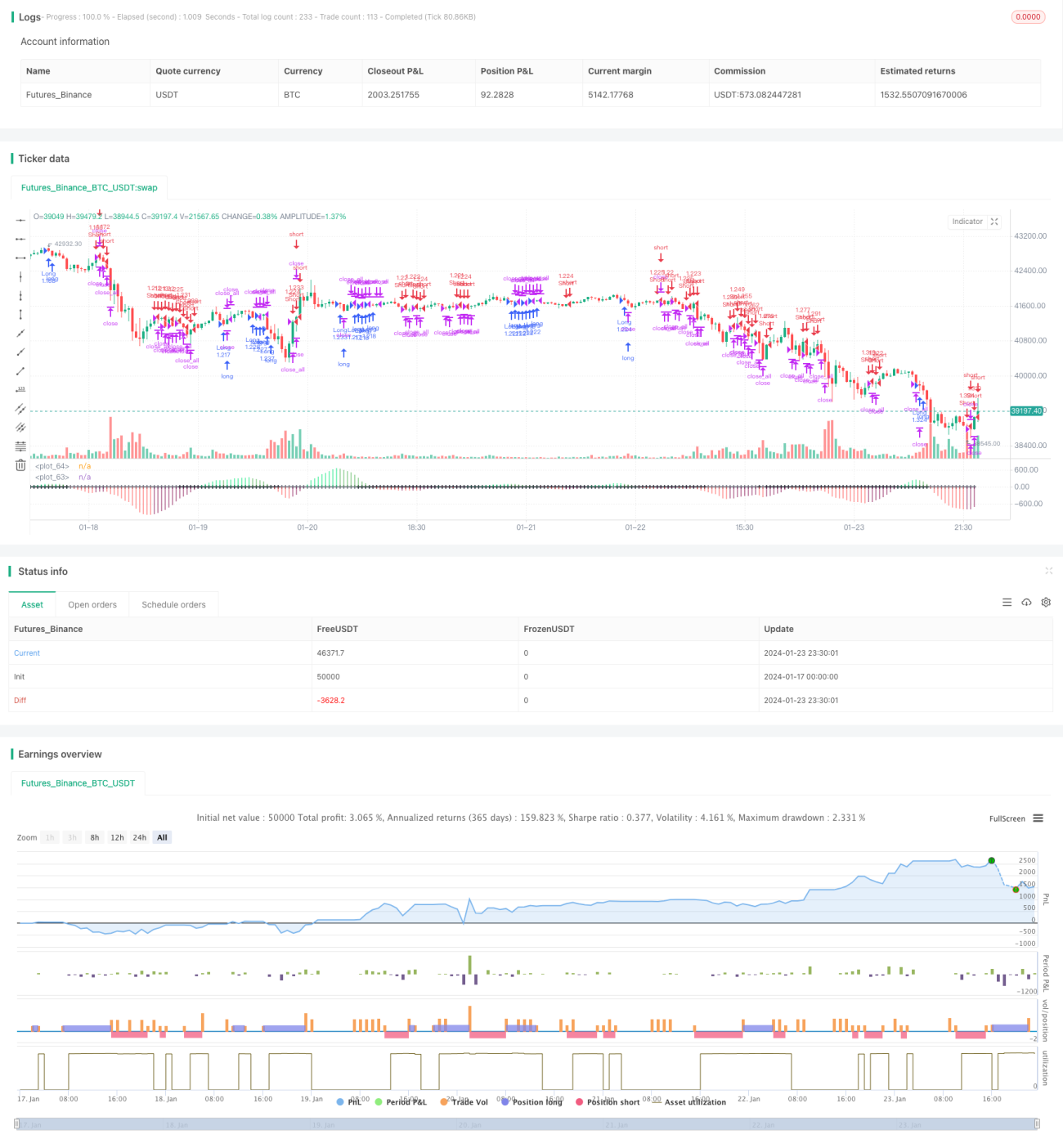

Esta estrategia juzga la compresión y liberación del mercado mediante múltiples indicadores como las Bandas de Bollinger, el Canal de Keltner (KC) y el color de las velas, combinados con la dirección de la media móvil para determinar la tendencia establishment, y opera cuando se produce un cambio en la dirección de la tendencia.

Principio de la estrategia

-

Calcular las Bandas de Bollinger. La banda media es la media móvil simple del precio de cierre de N días. La banda superior es la banda media + M veces el Average True Range (ATR) de N días del Canal KC. La banda inferior es la banda media - M veces el ATR de N días del Canal KC.

-

Calcular el Canal KC. La banda media es la media móvil simple del precio de cierre de N días. La banda superior es la banda media + M veces el ATR de N días. La banda inferior es la banda media - M veces el ATR de N días.

-

Juzgar la compresión y liberación. Cuando la banda superior de Bollinger está por debajo de la banda superior del Canal KC y la banda inferior de Bollinger está por encima de la banda inferior del Canal KC, se considera compresión. Cuando la banda superior de Bollinger está por encima de la banda superior del Canal KC y la banda inferior de Bollinger está por debajo de la banda inferior del Canal KC, se considera liberación.

-

Calcular la tendencia establishment. Tomando como entrada (precio de cierre de N días) - (promedio del precio máximo y mínimo de N días), se calcula una regresión lineal de N días. Si el valor es mayor que 0, indica una tendencia alcista establishment; si es menor que 0, indica una tendencia bajista establishment.

-

Señales de trading. Cuando establishment está alcista, una vela corta alcista y liberación son señales de compra (largo). Cuando establishment está bajista, una vela corta bajista y compresión son señales de venta (corto).

Ventajas de la estrategia

-

Juicio con múltiples indicadores, aumentando la precisión de las señales. Combina Bandas de Bollinger, Canal KC y velas para evaluar el movimiento del mercado, evitando señales falsas.

-

Juicio de tendencia establishment, operando según la tendencia. Utiliza establishment para determinar la tendencia principal, evitando operar en contra de la tendencia.

-

Stop loss automático, controlando el riesgo. Cuando el precio toca la línea de stop loss, cierra automáticamente la posición para detener la pérdida.

Riesgos de la estrategia

-

Una parametrización inadecuada de las Bandas de Bollinger y el Canal KC puede provocar errores en el juicio de compresión y liberación.

-

El juicio de tendencia establishment puede ser rezagado, perdiendo puntos de inflexión de la tendencia.

-

Eventos repentinos pueden causar grandes movimientos de precios, imposibilitando el stop loss, con el consiguiente riesgo de grandes pérdidas.

Métodos de optimización: ajustar los parámetros de las Bandas de Bollinger y el Canal KC, utilizar indicadores auxiliares como ADX para el juicio; actualizar oportunamente el período de la media móvil establishment para reducir el rezago; agregar un búfer al establecer la línea de stop loss.

Direcciones de optimización de la estrategia

-

Combinar más indicadores técnicos para mejorar la precisión de las señales de entrada. Por ejemplo, KDJ, MACD, etc.

-

Optimizar el período de la media móvil establishment para que pueda capturar mejor las nuevas tendencias.

-

Agregar indicadores de volumen para evitar rupturas falsas. Por ejemplo, el indicador de balance de volumen (OBV), Acumulación/Distribución, etc.

-

Juicio en múltiples marcos temporales, distinguiendo señales de mediano/largo plazo y corto plazo. Evitar quedar atrapado.

-

Optimización de parámetros con IA, búsqueda enumerativa y búsqueda de la mejor combinación de parámetros. Reducir el sobreajuste.

Resumen

La idea principal de esta estrategia es: utilizar las Bandas de Bollinger para determinar la compresión y liberación del mercado; apoyarse en la tendencia establishment para determinar la dirección principal de la tendencia; operar en contra de la tendencia establishment en los puntos de inflexión de compresión/liberación. Las ventajas de la estrategia son señales relativamente precisas, stop loss y evitación de señales falsas. Las direcciones de optimización incluyen: combinación de múltiples indicadores, optimización de parámetros de juicio de tendencia, incorporación de indicadores de volumen, juicio en múltiples marcos temporales, optimización con IA, etc. En general, esta estrategia se basa en patrones de autorrelación y comportamiento cíclico del mercado, describiendo los cambios en el ritmo del mercado mediante indicadores, y operando en puntos clave donde la energía acumulada se libera. Es una estrategia de trading típica basada en el tiempo (timing).

- 1