Estrategia de backtesting del indicador de transformación de Fisher

Resumen

Esta estrategia es una estrategia de backtesting basada en el indicador de Transformada de Fisher. La fórmula de la Transformada de Fisher puede transformar los datos de precio en una distribución normal, utilizada para identificar puntos extremos y puntos de inflexión de los precios. La estrategia combina el indicador de Transformada de Fisher para juzgar la tendencia de los precios y realizar trading automatizado.

Principio de la estrategia

- Calcular el indicador HL2.

- Calcular el valor máximo xMaxH y el valor mínimo xMinL del HL2 en el período Length más reciente.

- Calcular el indicador de Transformada de Fisher:

- nValue1 es 0.33×(HL2 normalizado) + 0.67×el valor del período anterior de nValue1.

- nValue2 limita nValue1 entre -0.99 y 0.99.

- nFish es la transformación logarítmica de nValue2.

- Determinar si nFish es positivo o negativo para decidir la dirección de la posición.

- Señal de posición possig; si se establece trading inverso, la posición se invierte.

- Entrada: possig=1 para largo, possig=-1 para corto.

Análisis de ventajas de la estrategia

- El indicador de Transformada de Fisher puede identificar puntos extremos y puntos de inflexión de los precios, juzgando la tendencia con precisión.

- Combinado con el indicador HL2 para filtrar oscilaciones, mejora la tasa de acierto.

- Se puede configurar trading inverso para adaptarse a diferentes entornos de mercado.

- Trading automatizado, sin necesidad de juicio manual, reduciendo costos de transacción.

Análisis de riesgos

- El indicador de Transformada de Fisher tiene rezago, pudiendo perderse cambios de precio a corto plazo.

- En tendencias laterales, el riesgo de stop loss es elevado.

- Una configuración incorrecta del trading inverso puede llevar a operaciones erróneas sistemáticas.

- No se considera la validación entre marcos temporales, existiendo cierto riesgo de falsos positivos.

Soluciones a los riesgos:

- Ajustar adecuadamente los parámetros para acortar el retardo.

- Aumentar el rango de stop loss para controlar la pérdida por operación.

- Optimizar el trading inverso combinándolo con otros indicadores de filtro.

- Agregar validaciones múltiples como tendencia, niveles de precio, ondulaciones, etc.

Direcciones de optimización de la estrategia

- Combinar indicadores de tendencia para asegurar la consistencia de la tendencia general.

- Agregar indicadores de ondulación para mejorar la precisión en la identificación de puntos de inflexión de precios.

- Validación en múltiples marcos temporales para evitar falsos positivos.

- Ajuste dinámico del rango de stop loss.

- Optimizar parámetros para maximizar la tasa de acierto y el factor de beneficio.

Las optimizaciones anteriores pueden mejorar aún más la tasa de acierto de la estrategia, asegurar ganancias y controlar riesgos, obteniendo así resultados de trading más estables y eficientes.

Resumen

La estrategia de backtesting basada en el indicador de Transformada de Fisher integra el indicador de Transformada de Fisher para identificar puntos de inflexión y direcciones de tendencia de los precios. Esta estrategia tiene una alta precisión de juicio y un alto grado de automatización; mediante la optimización de parámetros se pueden obtener resultados de trading estables y eficientes. Sin embargo, también presenta cierto rezago, riesgos de falsos positivos, etc., por lo que es necesario introducir mecanismos de validación múltiple y métodos de ajuste dinámico para seguir optimizando la estrategia, haciéndola más flexible y robusta.

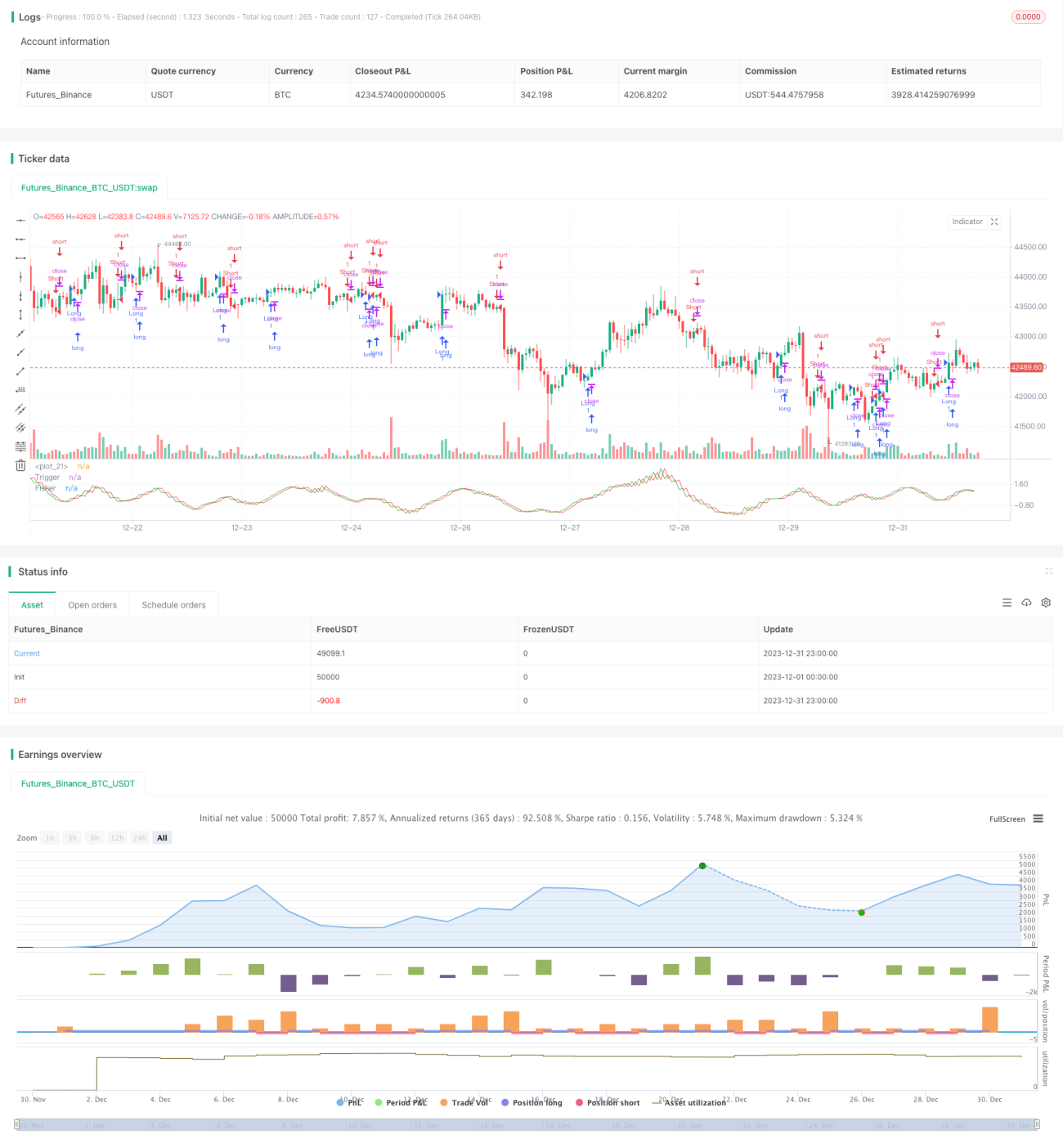

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1