Estrategia de trading a corto plazo basada en la liquidez del mercado y las tendencias

Resumen

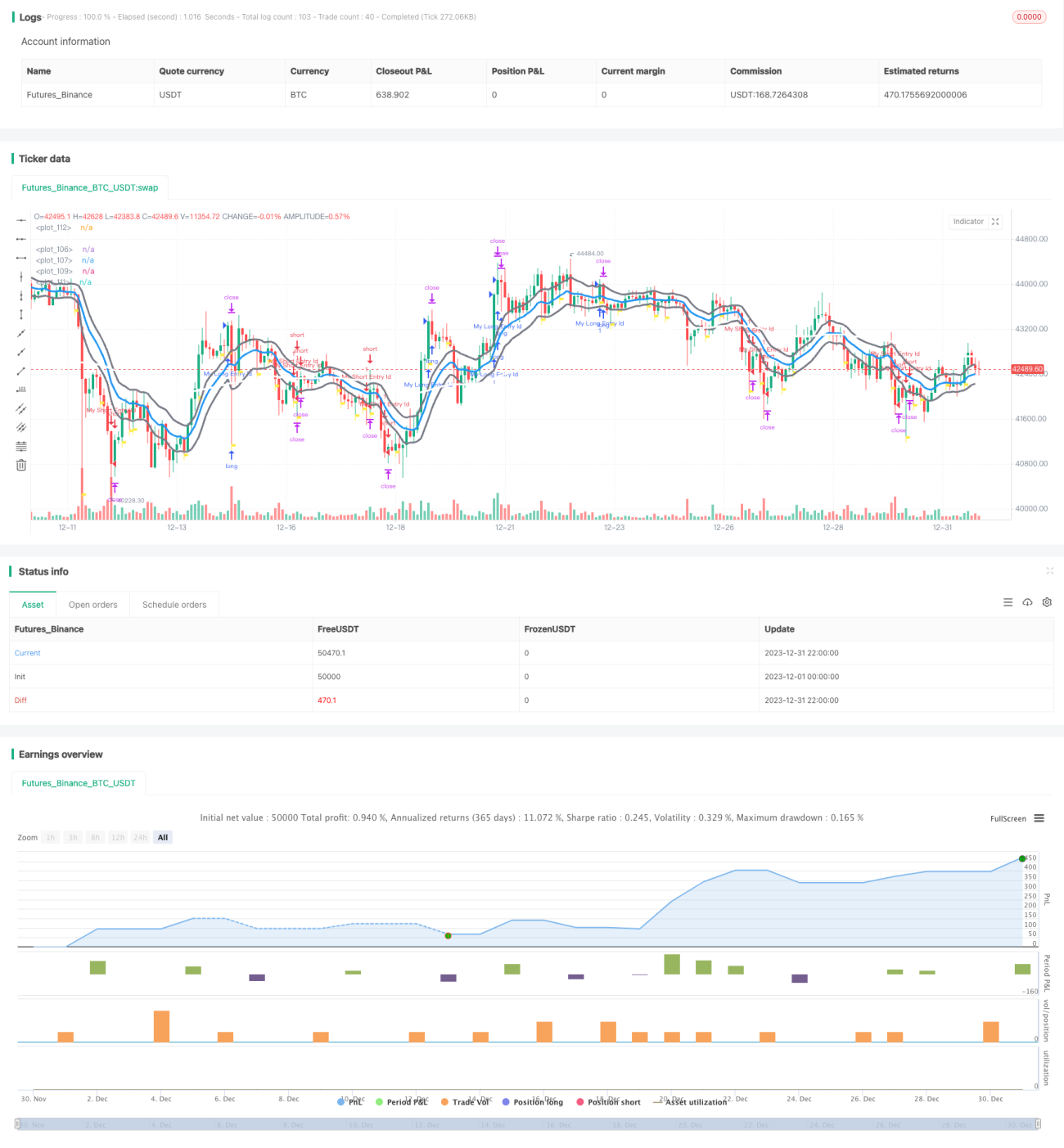

Esta estrategia integra múltiples dimensiones como la liquidez del mercado, la tendencia y los indicadores técnicos para implementar operaciones de corto plazo. Puede seguir la tendencia y aprovechar los momentos de mayor liquidez del mercado para abrir posiciones, obteniendo así ganancias a corto plazo.

Principio de la Estrategia

-

Principio básico: La estrategia considera principalmente dos dimensiones: la liquidez del mercado y la tendencia. Opera a corto plazo cuando la liquidez del mercado es buena y surge una tendencia.

-

Indicador de liquidez del mercado: Utiliza principalmente el MFI (Índice de Flujo Monetario) y el cambio en el volumen de operaciones como indicadores de liquidez. Cuando el MFI aumenta y el volumen también sube, consideramos que la liquidez del mercado es favorable para abrir posiciones.

-

Juicio de tendencia: Combina indicadores como ADX y EMA para evaluar la tendencia. Cuando el ADX supera 30 y su propia EMA, indica una tendencia fuerte. Además, si ocurre un cruce dorado entre EMA rápida y lenta, también puede confirmar la tendencia.

-

Condición de apertura: Cuando la liquidez del mercado es buena y al mismo tiempo aparece una tendencia, si otras condiciones auxiliares (como la posición de SAR) también se cumplen, se genera una señal de apertura.

-

Configuración de take profit y stop loss: La estrategia establece un take profit fijo (10 puntos) y un stop loss fijo (7.5 puntos) para cada operación.

Análisis de Ventajas

Esta estrategia tiene las siguientes ventajas:

-

Aprovecha la liquidez del mercado para elegir el momento: Determina la liquidez basándose en MFI y volumen, evitando abrir posiciones cuando la liquidez es baja.

-

Sigue la tendencia para obtener ganancias: Combina indicadores como EMA para identificar la dirección de la tendencia, ayudando a capturar ganancias de tendencia.

-

Control de riesgos adecuado: Establece take profit y stop loss fijos, limitando eficazmente la pérdida máxima por operación.

-

Alta frecuencia de operaciones: Como estrategia de corto plazo, la frecuencia de trading es alta, adecuada para acumular ganancias gradualmente.

-

Amplio margen de optimización de parámetros: Parámetros como los períodos de MA, stop loss y take profit pueden optimizarse para mejorar el rendimiento de la estrategia.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

-

Riesgo de deslizamiento en operaciones reales: El stop loss y take profit teóricos no reflejan completamente la situación real; el deslizamiento puede ser significativo en operaciones reales.

-

Riesgo de fallo en la identificación de tendencias: La estrategia depende de múltiples indicadores para juzgar la tendencia, pero aún existe la posibilidad de error.

-

Riesgo de sobreoperación: Como estrategia de corto plazo, si los parámetros se configuran incorrectamente, puede provocar un exceso de operaciones.

-

Riesgo ante condiciones anormales del mercado: En situaciones extremas como baja liquidez severa o cambios regulatorios, la estrategia podría no funcionar correctamente.

En consecuencia, podemos mitigar los riesgos desde los siguientes aspectos:

-

Ampliar ligeramente el rango de stop loss, considerando el deslizamiento en operaciones reales.

-

Optimizar la lógica de identificación de tendencias, incorporando más indicadores para reducir la probabilidad de fallos.

-

Agregar un límite a la frecuencia de apertura, evitando el exceso de operaciones.

-

Ajustar los parámetros de forma flexible según las condiciones del mercado, para hacer frente a situaciones anormales.

Direcciones de Optimización

Las direcciones de optimización de esta estrategia incluyen:

-

Incorporar más indicadores para mejorar la identificación de tendencias, haciendo que el juicio sea más preciso. Por ejemplo, añadir MACD, etc.

-

Optimizar los períodos de las medias móviles (MA), buscando la mejor combinación de parámetros.

-

Mejorar la estrategia de stop loss y take profit, por ejemplo, utilizando stop loss dinámico o stop loss por rango.

-

Limitar el número de operaciones, evitando una frecuencia excesiva. Por ejemplo, máximo 3 aperturas al día.

-

Buscar mejores indicadores de liquidez del mercado, para mejorar la identificación del momento de apertura. Por ejemplo, incorporar flujo neto de entrada.

-

Agregar una funcionalidad de optimización automática de parámetros, para encontrar la combinación óptima de forma automática.

Resumen

Esta estrategia integra múltiples dimensiones como la liquidez del mercado y la tendencia, capturando ganancias en el corto plazo. En comparación con las estrategias de tendencia tradicionales, su mayor innovación radica en la incorporación de un indicador de liquidez del mercado, evitando abrir posiciones cuando la liquidez es baja. En consecuencia, también conlleva ciertos riesgos de control en operaciones reales y riesgo de fallo en la identificación de tendencias. Podemos mejorar continuamente la estrategia agregando más indicadores, optimizando parámetros y gestionando los riesgos.

- 1