Estrategia de captura de mínimos basada en la regresión lineal corregida por el VIX

Resumen

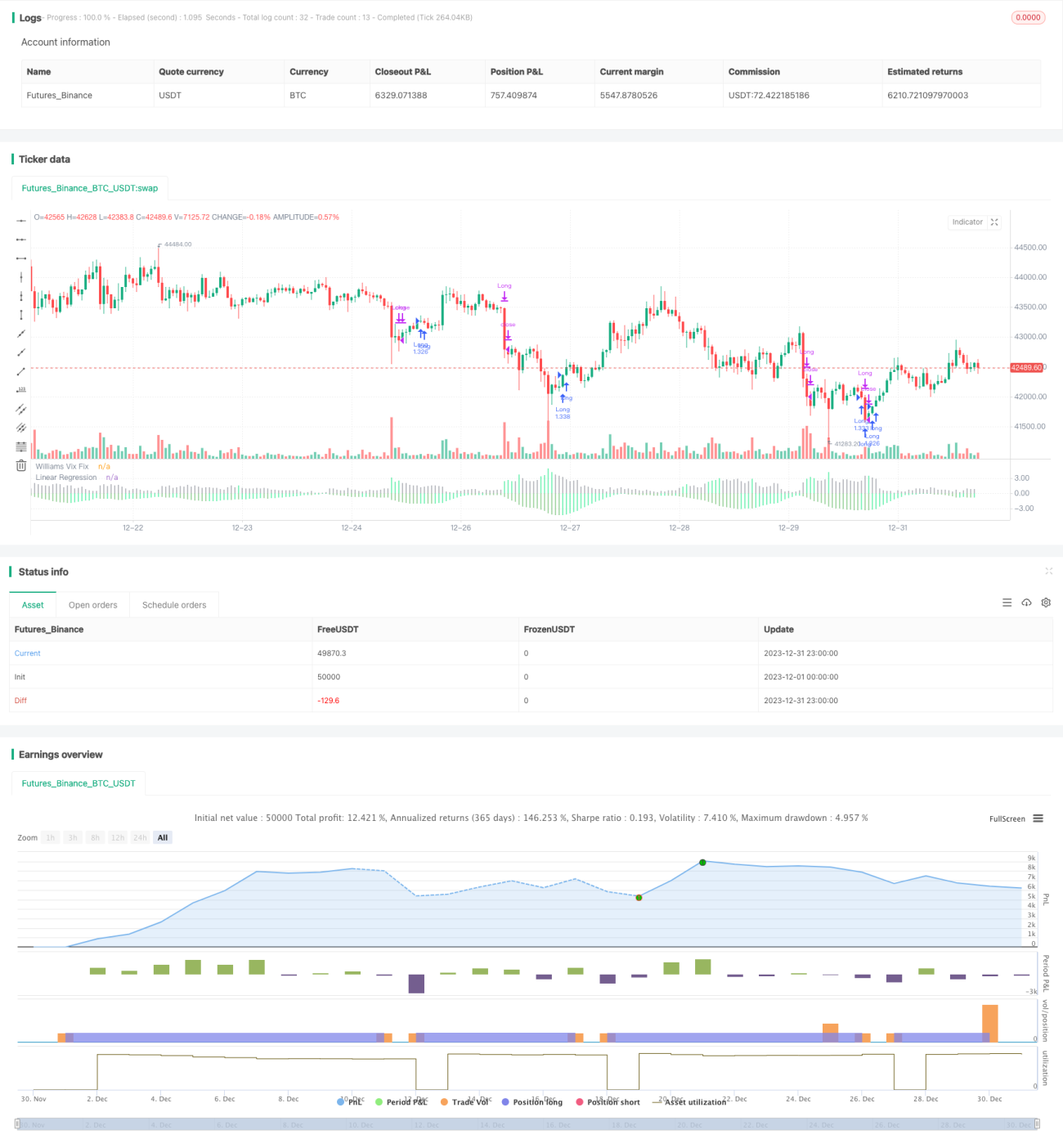

La idea central de esta estrategia es combinar el indicador Vix Fix con su regresión lineal para capturar con precisión los puntos bajos del mercado. La estrategia se denomina "Estrategia de Puntos Bajos con Regresión Lineal del Vix Fix".

Principio de la Estrategia

- Calcular el indicador Vix Fix, que permite identificar razonablemente los puntos bajos del mercado.

- Aplicar una regresión lineal al indicador Vix Fix. Cuando el histograma de la regresión lineal cambia a color verde, indica que la regresión lineal del Vix Fix comienza a subir, lo que puede generar una señal de compra.

- Combinar las barras verdes del indicador Vix Fix para confirmar aún más el momento de compra.

- Cuando el histograma de la regresión lineal cambia a color rojo, indica que la regresión lineal del Vix Fix comienza a bajar, generando una señal de venta.

El proceso anterior utiliza la regresión lineal para mejorar la precisión y oportunidad de las señales del indicador Vix Fix, filtrando algunas señales falsas, capturando así los puntos bajos con exactitud.

Análisis de Ventajas

- La estrategia utiliza la regresión lineal para filtrar algunas señales falsas del indicador Vix Fix, haciendo que las señales de compra/venta sean más precisas y fiables.

- La regresión lineal mejora la sensibilidad y oportunidad de las señales, permitiendo capturar rápidamente los puntos de inflexión del mercado.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar, adecuada para el trading cuantitativo.

- Cuenta con varios parámetros configurables que pueden ajustarse de forma flexible para adaptarse a los cambios del mercado.

Riesgos y Soluciones

- Esta estrategia está diseñada principalmente para identificar puntos bajos generales del mercado, no es adecuada para acciones individuales.

- La regresión lineal no puede filtrar completamente las señales falsas; combinarla con el indicador Vix Fix puede reducir el riesgo.

- Es necesario ajustar adecuadamente los parámetros para adaptarse a los cambios en las condiciones del mercado y evitar que la estrategia pierda efectividad.

- Se recomienda utilizar la estrategia junto con otros indicadores para confirmar aún más las señales.

Direcciones de Optimización

- Se puede considerar la combinación con indicadores de volatilidad o de volumen para filtrar aún más las señales.

- Se pueden investigar métodos de optimización adaptativa de parámetros para hacer la estrategia más inteligente.

- Se puede explorar el uso de métodos de aprendizaje automático con modelos más complejos para predecir la tendencia del Vix Fix.

- Se puede intentar aplicar métodos similares a acciones individuales, investigando cómo filtrar señales falsas.

Conclusión

Esta estrategia utiliza el indicador Vix Fix para identificar puntos bajos, al tiempo que introduce la regresión lineal para mejorar la calidad de las señales, logrando así una captura efectiva de los puntos bajos del mercado. La estrategia es simple y práctica, con resultados bastante ideales, siendo el principal riesgo que las señales falsas no se filtran por completo. Aún es necesario optimizar la configuración de los parámetros y considerar la introducción de otros métodos para confirmar aún más las señales, haciendo la estrategia más completa. En general, esta estrategia ofrece una nueva vía efectiva para identificar puntos bajos del mercado, mereciendo mayor investigación.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1