Estrategia de trading cuantitativo: estrategia de ruptura de doble media móvil

Resumen

El nombre de esta estrategia es "Estrategia de cruce de medias móviles dobles para trading cuantitativo". La idea principal de esta estrategia es utilizar las señales de cruce entre una media móvil rápida y una media móvil lenta para determinar la tendencia del precio y así tomar decisiones de compra y venta.

Principio de la estrategia

El indicador central de esta estrategia son la media móvil rápida y la media móvil lenta. La estrategia utiliza la relación de cruce entre la media móvil rápida y la media móvil lenta para determinar la tendencia del precio y, en consecuencia, tomar decisiones de compra y venta.

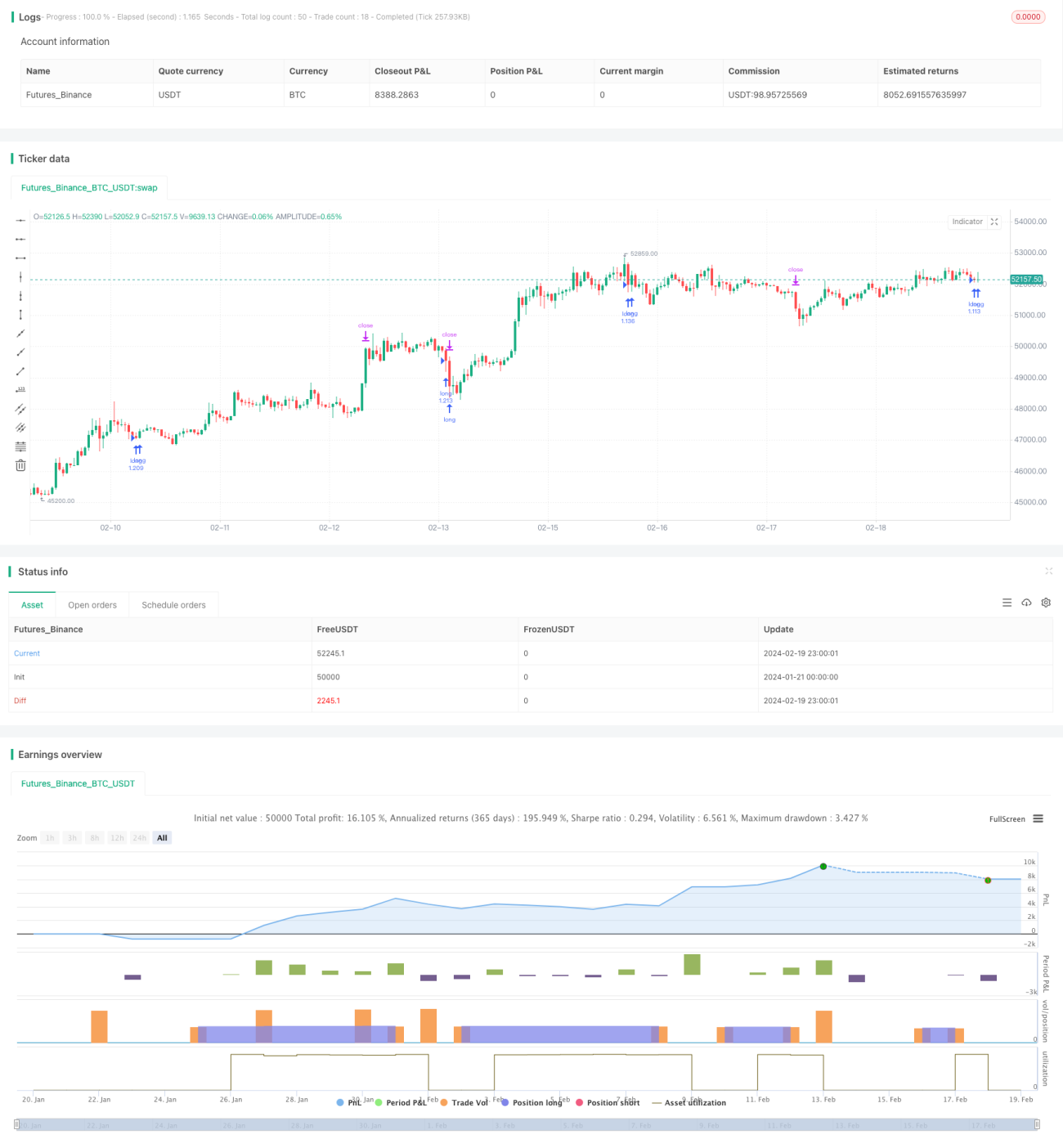

Específicamente, el parámetro de la media móvil rápida se establece en 24 períodos, y el de la media móvil lenta en 100 períodos. Cuando la media móvil rápida cruza por encima de la media móvil lenta de abajo hacia arriba, indica que el precio está entrando en una tendencia alcista, y la estrategia emite una señal de compra. Cuando la media móvil rápida cruza por debajo de la media móvil lenta de arriba hacia abajo, indica que el precio está entrando en una tendencia bajista, y la estrategia emite una señal de venta.

De esta manera, al juzgar la dirección del cruce de las medias móviles rápida y lenta, se pueden capturar eficazmente los cambios de tendencia del precio, lo que ayuda a tomar decisiones de compra y venta.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

-

Principio simple y fácil de entender, fácil de implementar. El cruce de medias móviles dobles es uno de los indicadores técnicos más básicos, fácil de entender y aplicar.

-

Parámetros ajustables, alta adaptabilidad. Los parámetros de la media móvil rápida y la media móvil lenta se pueden ajustar según la situación real, lo que hace que la estrategia sea más flexible.

-

Fuerte capacidad para capturar cambios de tendencia. El cruce de medias móviles dobles se utiliza a menudo para capturar puntos de inflexión cuando el precio pasa de una fase de consolidación a una tendencia.

-

Puede filtrar eficazmente las oscilaciones y reducir las operaciones no rentables. Las medias móviles dobles se pueden utilizar para identificar rangos de oscilación, evitando abrir posiciones repetidamente en movimientos laterales.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

-

La señal de cruce de medias móviles puede ser tardía. Como indicador de seguimiento de tendencia, la señal de cruce a menudo se retrasa algunos períodos. Esto puede conllevar un cierto costo de oportunidad.

-

En mercados laterales, es fácil generar señales falsas. Las medias móviles dobles funcionan mejor cuando el precio muestra una tendencia clara. Sin embargo, en mercados oscilantes, es fácil que se generen señales falsas con frecuencia.

-

Un ajuste inadecuado de los parámetros puede afectar el rendimiento de la estrategia. Si los parámetros de las medias rápidas y lentas no se configuran correctamente, se verá afectada la sensibilidad para capturar los cruces de tendencia.

Soluciones correspondientes:

-

Acortar adecuadamente el período de las medias móviles para aumentar la sensibilidad de la señal de cruce.

-

Agregar indicadores de volatilidad o volumen de negociación para filtrar y reducir las operaciones no rentables en mercados laterales.

-

Optimizar los parámetros para encontrar la mejor combinación. Incorporar métodos como el aprendizaje automático para la optimización automática.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Utilizar indicadores de media móvil más avanzados, como la media móvil linealmente ponderada, en lugar de la media móvil simple, para mejorar la capacidad de seguimiento y predicción del indicador.

-

Agregar más indicadores auxiliares, como indicadores de volumen y volatilidad, para un filtrado conjunto, reduciendo señales no válidas.

-

Optimizar los parámetros de las medias rápidas y lentas para mejorar la adaptabilidad. Se pueden emplear métodos como aprendizaje automático u optimización aleatoria para encontrar los parámetros óptimos.

-

Después de la entrada de la estrategia, se pueden diseñar stops de pérdidas y stops móviles para controlar las pérdidas por operación. Al mismo tiempo, incorporar técnicas de optimización de ganancias para asegurar la obtención de suficientes beneficios.

-

Se pueden utilizar nuevas tecnologías como el aprendizaje profundo para identificar patrones de precios más complejos, ayudando en las decisiones de compra y venta junto con el cruce de medias, con el objetivo de obtener mejores resultados.

Conclusión

En general, esta estrategia es clásica y simple. Se basa en el indicador de medias móviles dobles para juzgar la tendencia del precio, con el fin de aprovechar las oportunidades de transición de la consolidación a la tendencia. La ventaja es que el concepto es claro, simple y práctico, adecuado para seguir mercados con tendencia. Sin embargo, también tiene algunas deficiencias, como el retraso en las señales, que deben mejorarse mediante el ajuste y la optimización de parámetros para aumentar la estabilidad y la eficiencia operativa de la estrategia. En resumen, esta estrategia es adecuada como estrategia básica, pero es necesario optimizarla continuamente para adaptarse a entornos de mercado más complejos.

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=100000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

//OBV- 1