Estrategia de ruptura de canales ascendentes y descendentes

Resumen

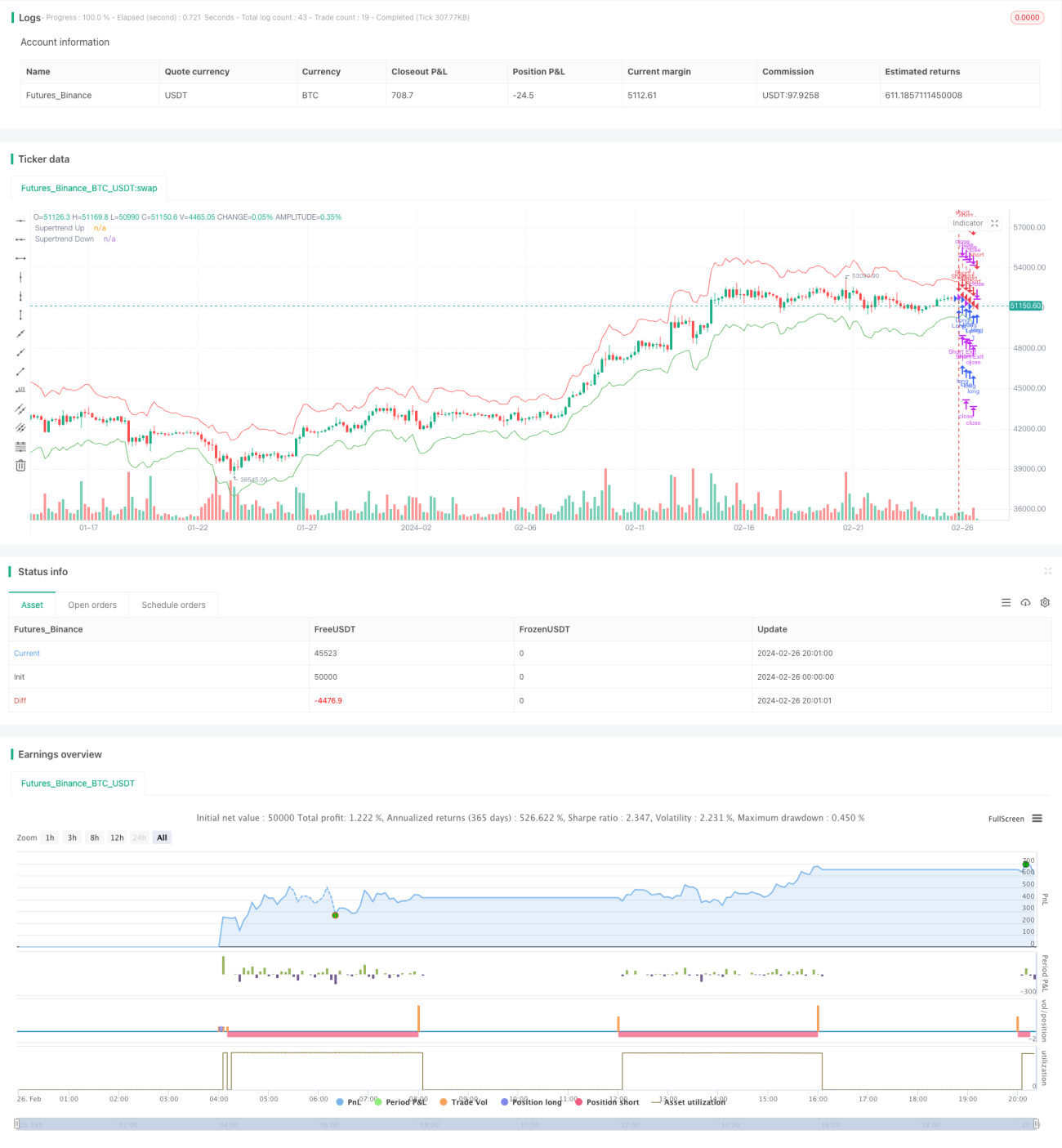

Esta estrategia utiliza un canal ascendente y descendente formado por las bandas superior e inferior calculadas a partir del indicador Average True Range (ATR) y el precio, generando señales de trading cuando el precio rompe el canal. La estrategia destaca por su notable capacidad de seguimiento de tendencias.

Principio de la estrategia

Primero, la estrategia calcula el indicador ATR como medida de la volatilidad del precio. Luego, combina el promedio del precio máximo, mínimo y de cierre para calcular las bandas superior e inferior. Cuando el precio sube y rompe la banda inferior, se genera una señal de compra; cuando el precio baja y rompe la banda superior, se genera una señal de venta. De esta forma, se forma un canal ascendente/descendente adaptativo que sigue la tendencia del precio.

Tras entrar al mercado, la estrategia establece puntos objetivo de ganancia y puntos de stop-loss. Cuando el precio alcanza los puntos objetivo, se toma ganancia; si el retroceso alcanza los puntos de stop-loss, se cierra la posición.

Análisis de ventajas

La mayor ventaja de esta estrategia radica en su excelente capacidad de seguimiento de tendencias. El canal ascendente/descendente se ajusta de forma adaptativa para capturar los cambios de tendencia del precio. Además, el uso del indicador ATR proporciona cierta garantía de operar a favor de la tendencia. Asimismo, el mecanismo de toma de ganancias y stop-loss hace que el control de pérdidas y ganancias sea más claro.

Análisis de riesgos

Un riesgo principal de esta estrategia es la tendencia a generar períodos prolongados sin posiciones. Cuando el precio se encuentra en un rango lateral, las bandas superior e inferior se activan con frecuencia, lo que puede dar lugar a muchas operaciones ineficaces. Además, la configuración del punto de stop-loss también afecta directamente el rendimiento final.

Para reducir estos riesgos, se puede considerar optimizar los parámetros del ATR o ajustar el ancho del canal para que se ajuste mejor a la tendencia real. También se pueden combinar otros indicadores para filtrar los momentos de entrada.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros del ATR. Se pueden probar diferentes períodos para que el ATR refleje mejor la volatilidad real.

-

Optimizar el ancho del canal. Se pueden probar diferentes valores multiplicadores para determinar el parámetro óptimo.

-

Agregar filtros de otros indicadores. Por ejemplo, combinar el indicador MACD para determinar puntos de compra y venta, lo que puede reducir las operaciones ineficaces hasta cierto punto.

-

Optimizar los puntos de stop-loss y toma de ganancias. Probar el impacto de diferentes parámetros en la tasa de rendimiento final.

-

Considerar el ratio de Sharpe o la relación ganancia/pérdida como objetivo de optimización para evaluar la calidad de la estrategia de manera más integral.

Conclusión

Esta estrategia logra un excelente seguimiento de tendencias mediante un canal ascendente/descendente adaptativo y el principio de ruptura. También cuenta con una lógica relativamente clara de stop-loss y toma de ganancias. Mediante cierta optimización de parámetros y reglas, es posible mejorar aún más el rendimiento dinámico de seguimiento de la estrategia, haciéndola aplicable a un rango más amplio de condiciones de mercado.

- 1