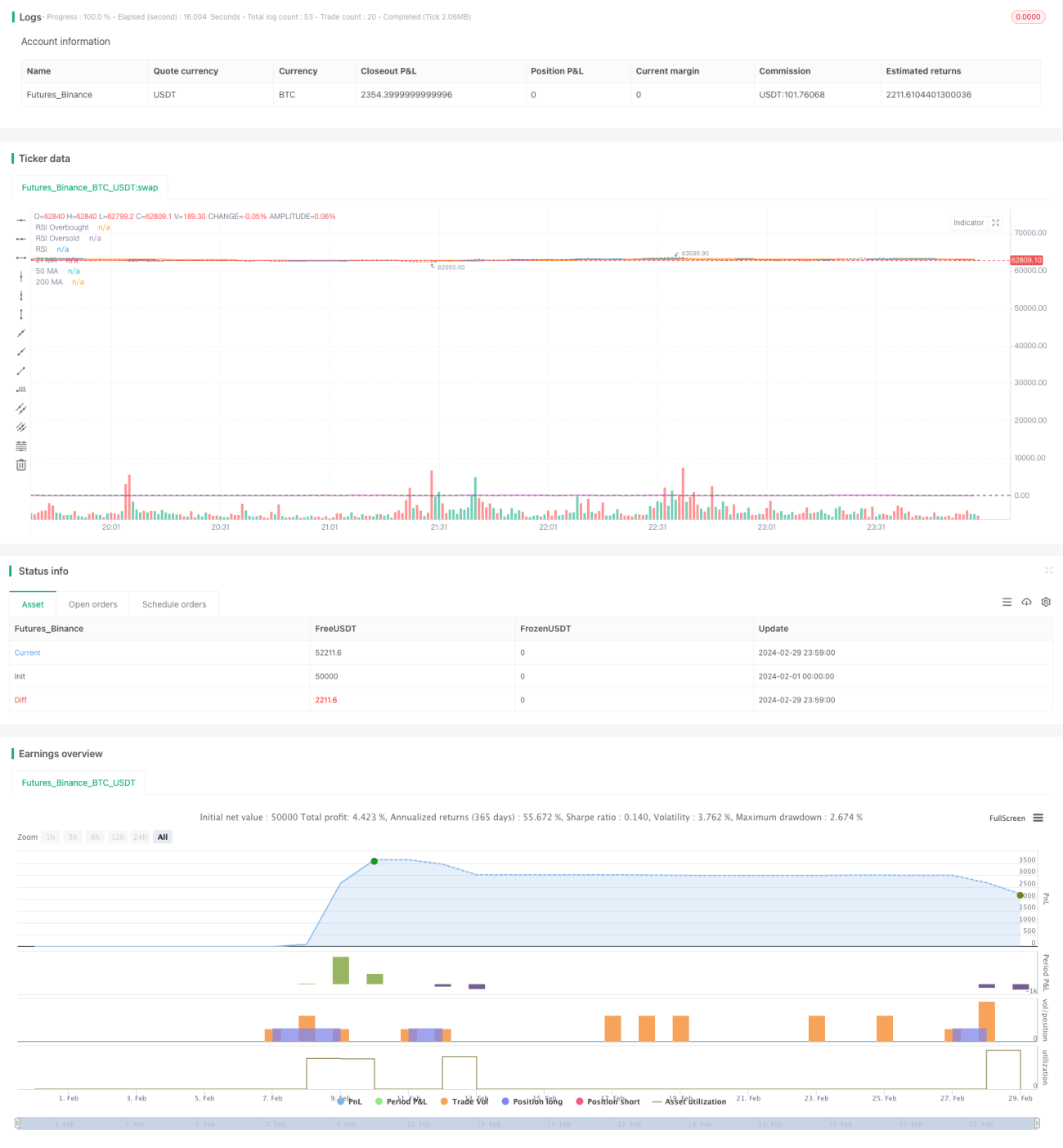

Estrategia híbrida de cruce de media móvil compuesta y RSI para el oro

Resumen

Esta estrategia combina indicadores de medias móviles, el índice de fuerza relativa (RSI) y el patrón de envolvente (engulfing) para realizar operaciones tanto largas como cortas en el comercio de oro. Utiliza el cruce de las medias móviles de 21, 50 y 200 días como señal principal de trading, mientras que el RSI y el patrón envolvente actúan como filtros auxiliares para optimizar los puntos de entrada.

Principio de la Estrategia

La estrategia toma decisiones de trading basándose en los siguientes aspectos:

-

Cruce de medias móviles

El cruce dorado/muerte de las medias de 21 y 200 días se utiliza como indicador principal para identificar cambios de tendencia. Cuando la media de 21 días cruza por encima de la de 200 días, es una señal alcista; cuando cruza por debajo, es una señal bajista. Además, se incorpora la media de 50 días para filtrar señales de gap.

-

Asistencia del RSI

Se establecen niveles de sobrecompra y sobreventa en el RSI: por encima de 70 indica sobrecompra, por debajo de 30 indica sobreventa. En una señal alcista, el RSI no debe estar en zona de sobrecompra; en una señal bajista, no debe estar en zona de sobreventa, para evitar comprar en máximos o vender en mínimos.

-

Confirmación del patrón envolvente

Cuando se genera una señal alcista, debe aparecer un candlestick de patrón envolvente alcista; cuando es bajista, debe aparecer un patrón envolvente bajista, para confirmar el cambio de tendencia.

Cuando las tres condiciones se cumplen simultáneamente, se genera la señal de trading y se ejecuta la orden, formando así un conjunto de filtros bastante estrictos.

Ventajas de la Estrategia

La mayor ventaja de esta estrategia es que utiliza múltiples parámetros e indicadores para un juicio integral, lo que filtra eficazmente las señales erróneas y reduce las paradas de pérdidas innecesarias. Las ventajas específicas son:

- La estrategia de medias móviles en sí misma posee cierta estabilidad.

- La configuración del RSI evita comprar en puntos altos y vender en puntos bajos.

- La incorporación del patrón envolvente confirma la fiabilidad de la reversión de tendencia.

- El stop loss tiene un rango relativamente pequeño, lo que permite controlar el riesgo de forma eficaz.

Riesgos de la Estrategia

Aunque esta estrategia es buena en el filtrado de señales y el control de riesgos, toda estrategia tiene debilidades y riesgos potenciales.

- La configuración de parámetros es compleja; puede requerir muchas pruebas para encontrar la combinación óptima.

- Las señales de entrada son bastante estrictas, lo que podría hacer perder algunas buenas oportunidades.

- En mercados muy volátiles, se produce cierto retraso.

- La estabilidad a largo plazo aún está por confirmar.

Frente a estos riesgos, podemos mejorar y optimizar ajustando parámetros, refinando la lógica del código o incorporando otros indicadores.

Direcciones de Optimización

La estrategia realiza un buen juicio combinado de múltiples indicadores, pero aún hay margen de mejora. Las principales direcciones de optimización incluyen:

- Ajustar parámetros para encontrar la mejor combinación. Mediante backtesting con más datos históricos, comparar el impacto de diferentes parámetros en los resultados y hallar un conjunto de parámetros más óptimo.

- Incorporar otros indicadores como apoyo. Por ejemplo, MACD, KD, etc., también pueden ayudar a determinar el momento de los cambios de tendencia. Introducir otros indicadores puede formar un sistema de indicadores más potente.

- Optimizar y perfeccionar el mecanismo de stop loss. El stop loss actual tiene un rango pequeño; se puede probar si diferentes amplitudes de stop loss reducen cambios de posición innecesarios.

- Probar con datos de períodos más largos para verificar la validez a largo plazo de la estrategia. Realizar backtesting con más años y diferentes condiciones de mercado para comprobar la estabilidad de la estrategia.

Conclusión

Esta estrategia combina múltiples herramientas de análisis técnico como medias móviles, RSI y el patrón envolvente para operar en largo y corto en el comercio de oro. Mediante la configuración de parámetros y el filtrado de señales, forma un sistema de estrategia relativamente estricto que controla el riesgo hasta cierto punto. Sin embargo, ninguna estrategia es perfecta al 100 %, y esta estrategia aún tiene mucho margen de mejora y optimización. En general, esta estrategia ofrece una referencia para el trading cuantitativo, pero debe tratarse con cautela y ajustarse según las condiciones reales.

- 1