Estrategia de doble filtro RSI y EMA

Resumen

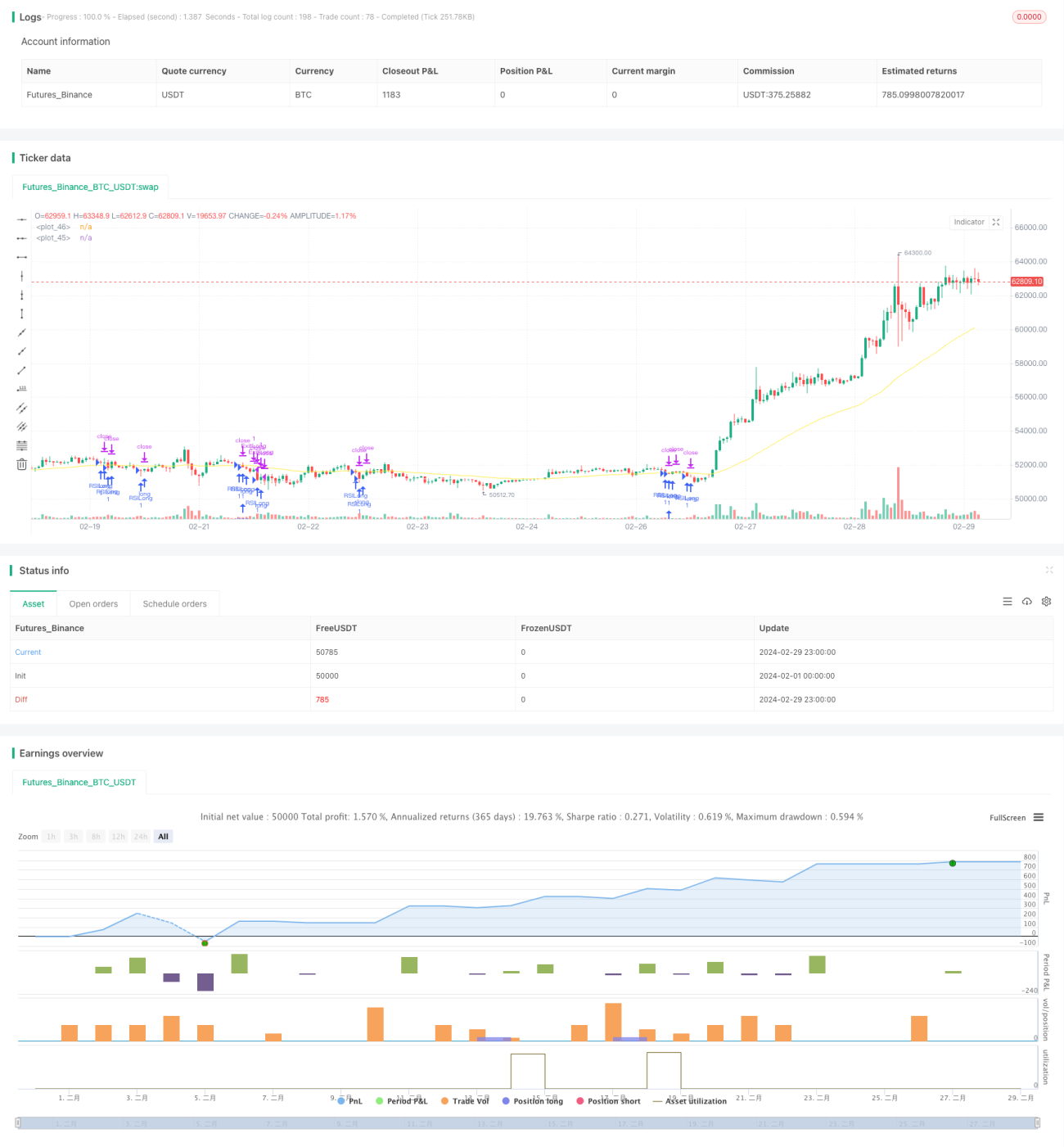

La estrategia de doble filtro RSI y EMA es una estrategia de trading cuantitativa basada en el Índice de Fuerza Relativa (RSI) y la Media Móvil Exponencial (EMA). Esta estrategia utiliza el indicador RSI para determinar condiciones de sobrecompra y sobreventa en el mercado, combinándolo con la tendencia identificada por dos líneas EMA (una rápida y una lenta) para decidir los puntos de entrada y salida. Gracias al doble filtro de RSI y EMA, se pueden reducir eficazmente las señales falsas, mejorando la estabilidad y rentabilidad de la estrategia.

Principio de la estrategia

El principio central de esta estrategia se puede dividir en las siguientes partes:

-

Cálculo y aplicación del indicador RSI: La estrategia primero calcula un RSI de período personalizado (por defecto 2). Cuando el valor del RSI es inferior al umbral de sobreventa (por defecto 10), indica que el mercado está en condiciones de sobreventa, por lo que se puede considerar una posición larga; cuando el valor del RSI supera el umbral de sobrecompra (por defecto 90), indica que el mercado está en condiciones de sobrecompra, por lo que se puede considerar una posición corta.

-

Identificación de la tendencia con las líneas EMA rápida y lenta: La estrategia calcula dos líneas EMA: una lenta (período predeterminado 200) y una rápida (período predeterminado 50). Cuando la línea rápida está por encima de la línea lenta y el precio está por encima de la línea lenta, se considera que el mercado está en una tendencia alcista. Por el contrario, cuando la línea rápida está por debajo de la línea lenta y el precio está por debajo de la línea lenta, se considera que el mercado está en una tendencia bajista.

-

Filtro de tendencia: La estrategia proporciona una opción para activar el filtro de tendencia. Si se activa, solo se abrirán posiciones largas cuando se active la condición de sobreventa del RSI dentro de una tendencia alcista, y solo se abrirán posiciones cortas cuando se active la condición de sobrecompra del RSI dentro de una tendencia bajista. Esto ayuda a reducir aún más el riesgo de operar en contra de la tendencia.

-

Confirmación de la señal de trading: La estrategia combina los resultados del indicador RSI y el análisis de tendencia de las EMA para generar la señal final de trading. En una tendencia alcista, cuando el RSI está por debajo del umbral de sobreventa, se abre una posición larga; en una tendencia bajista, cuando el RSI está por encima del umbral de sobrecompra, se abre una posición corta.

-

Gestión de la posición: La estrategia emplea un intervalo mínimo entre operaciones (por defecto 5 minutos) para controlar la frecuencia de las transacciones y evitar el exceso de trading. Además, utiliza una combinación de stop loss dinámico y stop loss fijo para la gestión del riesgo, lo que permite que las ganancias se extiendan adecuadamente mientras se controlan eficazmente las pérdidas.

Análisis de ventajas

La estrategia de doble filtro RSI y EMA presenta las siguientes ventajas:

-

Fuerte capacidad de seguimiento de tendencias: Gracias al análisis de tendencia mediante las líneas EMA rápida y lenta, la estrategia puede capturar eficazmente la tendencia principal del mercado, evitando operar con frecuencia en mercados laterales.

-

Filtrado eficaz de señales falsas: El indicador RSI tiende a generar muchas señales falsas, especialmente en mercados sin una tendencia clara. El filtro de tendencia de las EMA ayuda a identificar la tendencia principal, reduciendo las señales falsas generadas por el RSI.

-

Gestión de riesgo completa: La estrategia combina un stop loss dinámico con un stop loss fijo, lo que permite que las ganancias se extiendan mientras se controlan las pérdidas. Este enfoque de gestión de riesgos mejora la estabilidad de la estrategia y su capacidad para controlar las reducciones de capital.

-

Parámetros flexibles y ajustables: La estrategia ofrece múltiples parámetros ajustables, como el período del RSI, los umbrales de sobrecompra y sobreventa, los períodos de las EMA, el porcentaje de stop loss, etc. Esto permite que la estrategia se adapte de manera flexible a diferentes condiciones de mercado y hábitos de trading.

Análisis de riesgos

Aunque la estrategia de doble filtro RSI y EMA tiene ventajas significativas, todavía existen algunos riesgos potenciales:

-

Riesgo de cambio de tendencia: Cuando la tendencia del mercado cambia, las líneas EMA pueden mostrar un retraso, lo que podría hacer que la estrategia pierda el mejor momento de entrada o retrase la salida.

-

Riesgo de optimización de parámetros: El rendimiento de la estrategia es sensible a la configuración de los parámetros; diferentes combinaciones pueden dar resultados completamente distintos. Si la optimización de parámetros es excesiva, la estrategia podría tener un rendimiento deficiente en mercados futuros.

-

Riesgo de eventos de cisne negro: La estrategia se basa en datos históricos para realizar backtesting y optimización, pero los datos históricos no pueden reflejar completamente eventos extremos futuros. Si ocurre un evento de cisne negro, la estrategia podría sufrir pérdidas significativas.

Para hacer frente a estos riesgos, se pueden considerar las siguientes soluciones:

-

Combinar con otros indicadores técnicos o patrones de acción del precio para ayudar a detectar cambios de tendencia y ajustar las operaciones de manera anticipada.

-

Realizar una optimización moderada de parámetros, evitando un sobreajuste a los datos históricos. Además, revisar y ajustar periódicamente los parámetros para adaptarse a las características más recientes del mercado.

-

Establecer stops loss razonables para controlar la pérdida máxima por operación. Al mismo tiempo, implementar controles de riesgo a nivel de cartera, como diversificación de inversiones y gestión del tamaño de las posiciones.

Direcciones de optimización

-

Introducir más indicadores técnicos: Sobre la base de los indicadores RSI y EMA existentes, se pueden incorporar otros indicadores técnicos efectivos, como MACD, Bandas de Bollinger, etc., para mejorar la precisión y estabilidad de las señales de la estrategia.

-

Optimizar el método de identificación de tendencias: Además de usar líneas EMA para determinar la tendencia, se pueden explorar otros métodos, como el método de máximos y mínimos, sistemas de medias móviles, etc. La combinación de múltiples métodos de identificación de tendencias puede mejorar la adaptabilidad de la estrategia.

-

Mejorar la gestión del riesgo: Además del stop loss dinámico y fijo actuales, se pueden introducir métodos más avanzados de gestión de riesgos, como el stop loss basado en volatilidad, stop loss dinámico adaptativo, etc. Estos métodos pueden adaptarse mejor a los cambios en la volatilidad del mercado, controlando el riesgo de manera más efectiva.

-

Agregar un módulo de gestión de posición: Actualmente, la estrategia utiliza un tamaño de posición fijo. Se podría considerar la incorporación de un módulo de gestión dinámica del tamaño de la posición, ajustándolo según la volatilidad del mercado, el capital de la cuenta, etc., para mejorar la eficiencia del uso del capital.

-

Adaptarse a múltiples mercados y activos: Expandir la estrategia a más mercados y activos de trading, reduciendo el riesgo general mediante la diversificación. Además, se puede estudiar la correlación entre diferentes mercados y activos para optimizar la asignación de activos de la estrategia.

Resumen

La estrategia de doble filtro RSI y EMA combina de manera efectiva el Índice de Fuerza Relativa y la Media Móvil Exponencial para capturar las tendencias del mercado, al tiempo que reduce el problema de las señales falsas generadas por el RSI. La lógica de la estrategia es clara, incluye medidas completas de gestión de riesgos y ofrece buena estabilidad y potencial de rentabilidad. Sin embargo, también existen algunos riesgos potenciales, como el riesgo de cambio de tendencia, el riesgo de optimización de parámetros y el riesgo de eventos de cisne negro. Para abordar estos riesgos, se han propuesto medidas correspondientes y direcciones de optimización, como introducir más indicadores técnicos, optimizar los métodos de identificación de tendencias, mejorar la gestión de riesgos, agregar un módulo de gestión de posición y expandirse a múltiples mercados y activos. Mediante la optimización y mejora continuas, se espera que esta estrategia pueda adaptarse mejor a los cambios futuros del mercado y proporcionar rendimientos estables a los inversores.

- 1