Stratégie de trading du gap central et du suivi de tendance

Aperçu

Cette stratégie utilise l'indicateur CCI et l'indicateur de Momentum combinés au RSI pour identifier les tendances du marché. Elle entre en position lorsqu'un phénomène de gap est détecté dans les zones de surachat/survente, tout en exploitant les Bandes de Bollinger pour identifier la tendance et le retour à la ligne médiane. La stratégie peut efficacement repérer les cassures et les retracements, entrer en début de tendance, et s'adapter à différents instruments grâce à des paramètres réglables.

Principe de la stratégie

Tout d'abord, la stratégie utilise le passage au-dessus ou en dessous de zéro de l'indicateur CCI ou de l'indicateur de Momentum pour générer des signaux d'achat et de vente. Parallèlement, elle exige que le RSI se situe dans la zone de surachat/survente, c'est-à-dire au-dessus de 65 pour le surachat et en dessous de 35 pour la survente. Cela permet d'éviter les faux signaux en dehors de ces zones.

De plus, la stratégie peut optionnellement vérifier la divergence haussière (légère hausse) ou baissière (légère baisse) du RSI pour renforcer la fiabilité des signaux.

Lorsque les conditions d'achat du CCI ou du Momentum sont réunies et que le RSI est en zone de survente, la stratégie vérifie si les précédents plus hauts et plus bas se situent tous au-dessus de la ligne médiane des Bandes de Bollinger. Si c'est le cas, elle génère un signal d'achat. Inversement, lorsqu'un signal de vente est valide et que les précédents plus hauts et plus bas se situent tous en dessous de la ligne médiane, elle génère un signal de vente.

Ainsi, en combinant un indicateur de tendance et un indicateur d'oscillation, la stratégie peut capter le début d'une tendance et éviter les faux cassures grâce à la vérification par la ligne médiane. Lorsque le prix quitte les bandes supérieure ou inférieure, la stratégie ferme toutes les positions pour verrouiller les profits et limiter les pertes.

Analyse des avantages

-

Combinaison d'un indicateur de tendance et d'un oscillateur permettant d'entrer en début de tendance tout en évitant les ouvertures intempestives en marché range.

-

Utilisation de la ligne médiane des Bandes de Bollinger associée aux gaps comme signal d'entrée, ce qui filtre efficacement les faux cassures.

-

Prise en compte de l'historique du RSI pour réduire davantage les signaux erronés.

-

Trading entièrement automatisé, sans intervention humaine, adapté au trading algorithmique.

-

Paramètres de la stratégie librement ajustables pour s'adapter à différents instruments.

-

Possibilité de définir un stop-loss et un take-profit pour un contrôle efficace des risques.

Analyse des risques

-

Un mauvais réglage des paramètres des Bandes de Bollinger peut entraîner une inefficacité de la ligne médiane.

-

Un réglage inadéquat des paramètres des indicateurs peut générer trop de signaux erronés.

-

En cas d'échec de la cassure, si le prix revient sur la ligne médiane, il faut couper la position rapidement.

-

Sur des instruments peu liquides, l'efficacité des cassures peut être réduite.

-

Avant de trader, il faut vérifier que les données historiques sont suffisantes pour éviter un mauvais fit de courbe.

-

Il faut tenir compte des horaires de trading pour éviter les faux cassures.

Pistes d'optimisation

-

Optimiser les paramètres des Bandes de Bollinger pour stabiliser la ligne médiane.

-

Tester différents paramètres d'indicateurs sur divers instruments.

-

Ajouter un contrôle de la taille des positions pour éviter un risque unitaire trop élevé.

-

Intégrer un filtre temporel pour trader uniquement pendant les principales sessions.

-

Intégrer des algorithmes de machine learning pour des signaux plus intelligents.

-

Ajouter davantage de sources de données pour évaluer la tendance globale du marché.

-

Intégrer plus d'indicateurs pour former une combinaison robuste.

Résumé

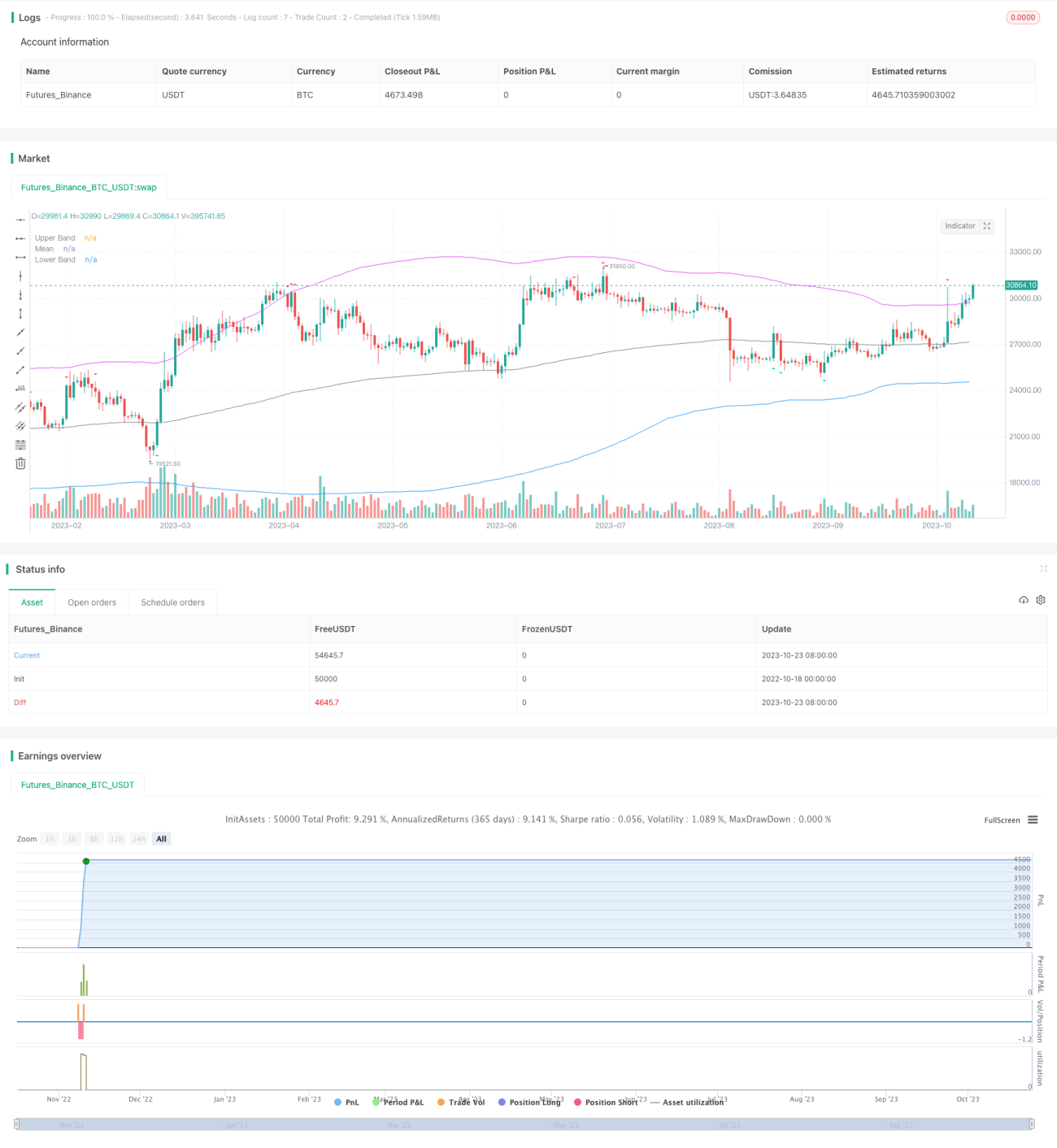

Cette stratégie combine indicateur de tendance et oscillateur pour entrer sur le marché dès le début d'une tendance. L'utilisation de la ligne médiane des Bandes de Bollinger associée aux gaps comme signal d'entrée permet d'éviter efficacement les faux cassures. Les paramètres sont flexibles et adaptables à différents instruments, produisant d'excellents résultats en backtest. La prochaine étape consistera à renforcer la robustesse et la fiabilité de la stratégie par l'optimisation des paramètres et la fusion de modèles, afin d'obtenir des rendements excédentaires stables à long terme.

- 1