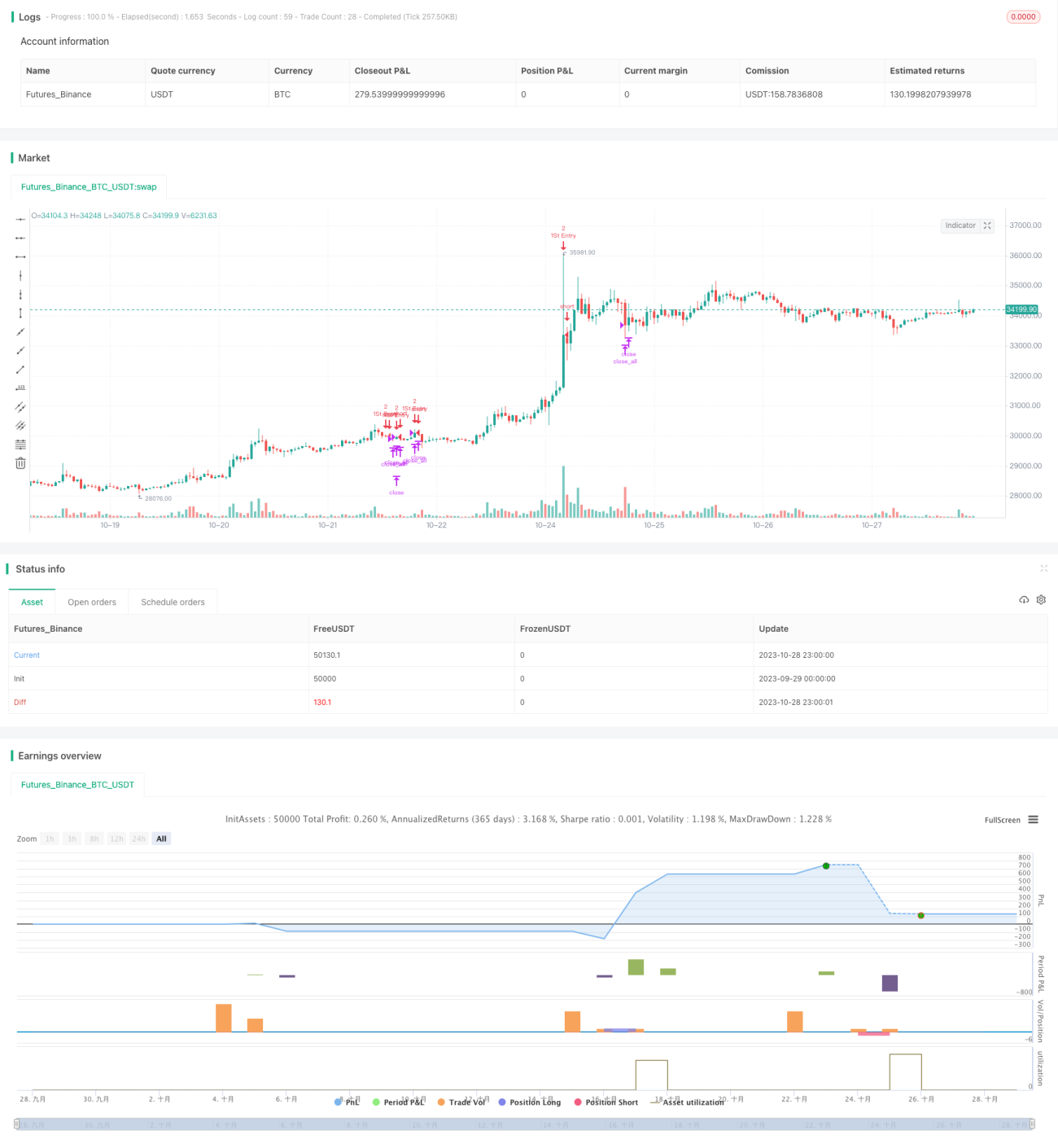

Stratégie de trading d'équilibre haussier/baissier du RSI

Aperçu

Cette stratégie utilise la combinaison de l'indicateur RSI sur différentes périodes temporelles pour déterminer si le marché est en situation de surachat ou de survente, et combine la relation entre le prix et la moyenne mobile pour générer des signaux d'achat et de vente. L'objectif est d'acheter en période de baisse et de vendre en période de hausse, afin de profiter des phases de consolidation.

Principe de la stratégie

-

Calculer les valeurs du RSI sur 5 minutes, 15 minutes et 1 heure. Lorsque les RSI sur 5 min, 15 min et 1 heure sont tous inférieurs à 25, on considère qu'il y a survente et un signal d'achat est généré. Lorsque les RSI sur 5 min, 15 min et 1 heure sont tous supérieurs à 75, on considère qu'il y a surachat et un signal de vente est généré.

-

Le franchissement de la moyenne mobile sur 21 jours par le prix est également utilisé comme signal de transaction. Si le prix est en dessous de la moyenne mobile, un signal d'achat est émis ; si le prix est au-dessus, un signal de vente est émis.

-

En fonction de la position détenue, la taille de la première transaction et les règles d'ajout de position sont définies : la première ouverture est fixée à 2 lots, puis chaque ajout de position est de 1 lot, jusqu'à ce que la position atteigne 2 lots.

-

Un stop-loss est déclenché lorsque la perte atteint 3 %. Un take-profit est déclenché lorsque le gain atteint 1 %.

Points forts de la stratégie

-

Utilisation d'une combinaison de RSI sur plusieurs périodes pour évaluer le surachat/survente, améliorant ainsi la fiabilité des signaux.

-

Combinaison avec une moyenne mobile pour générer des signaux supplémentaires, élargissant les opportunités de transaction.

-

Mise en place d'un contrôle de la taille de position et de règles de take-profit/stop-loss basées sur un ratio gain/perte pour gérer les risques.

-

Utilisation d'un ajout de position quantitatif pour augmenter le potentiel de profit.

Risques de la stratégie

-

L'indicateur RSI présente un risque de rebond : après avoir atteint les seuils de surachat ou de survente, le prix peut continuer dans la même direction pendant un certain temps sans s'inverser. Suivre aveuglément les signaux RSI dans ce cas peut entraîner des pertes.

-

Les signaux générés par la moyenne mobile peuvent être trompeurs. En cas de forte volatilité des prix, la moyenne mobile ne peut pas suivre rapidement les variations de prix.

-

Un mauvais réglage de la taille de position et du ratio gain/perte peut conduire à un contrôle des risques inadéquat.

-

Les conditions d'ajout de position doivent être définies correctement. Si l'ajout de position est trop laxiste, cela peut amplifier les pertes.

Pistes d'optimisation

-

Ajuster les paramètres du RSI, tester différentes combinaisons de périodes RSI pour trouver des signaux de surachat/survente plus fiables.

-

Tester différentes périodes de moyenne mobile comme signaux auxiliaires, ou d'autres indicateurs techniques.

-

Optimiser le contrôle de la taille de position et les règles de stop-loss/take-profit, pour mettre en place un mécanisme de gestion des risques plus scientifique.

-

Optimiser les conditions d'ajout de position pour éviter que l'ajout n'amplifie les pertes. Envisager des méthodes alternatives comme l'ajout exponentiel.

Conclusion

Cette stratégie utilise une combinaison multi-périodes du RSI pour évaluer le potentiel de tendance, afin d'obtenir un taux de réussite élevé. Elle est complétée par des signaux de transaction issus de la moyenne mobile pour élargir les opportunités. Le contrôle de taille de position, le stop-loss, le take-profit et l'ajout quantitatif de position sont utilisés pour la gestion des risques. Dans l'ensemble, la stratégie intègre des indicateurs de tendance et de retournement, combinant suivi de tendance et achat lors des baisses, ce qui peut donner de bons résultats en marché de consolidation. Une optimisation et des tests supplémentaires sont néanmoins nécessaires pour rendre le mécanisme de gestion des risques plus scientifique et obtenir des performances plus stables.

- 1