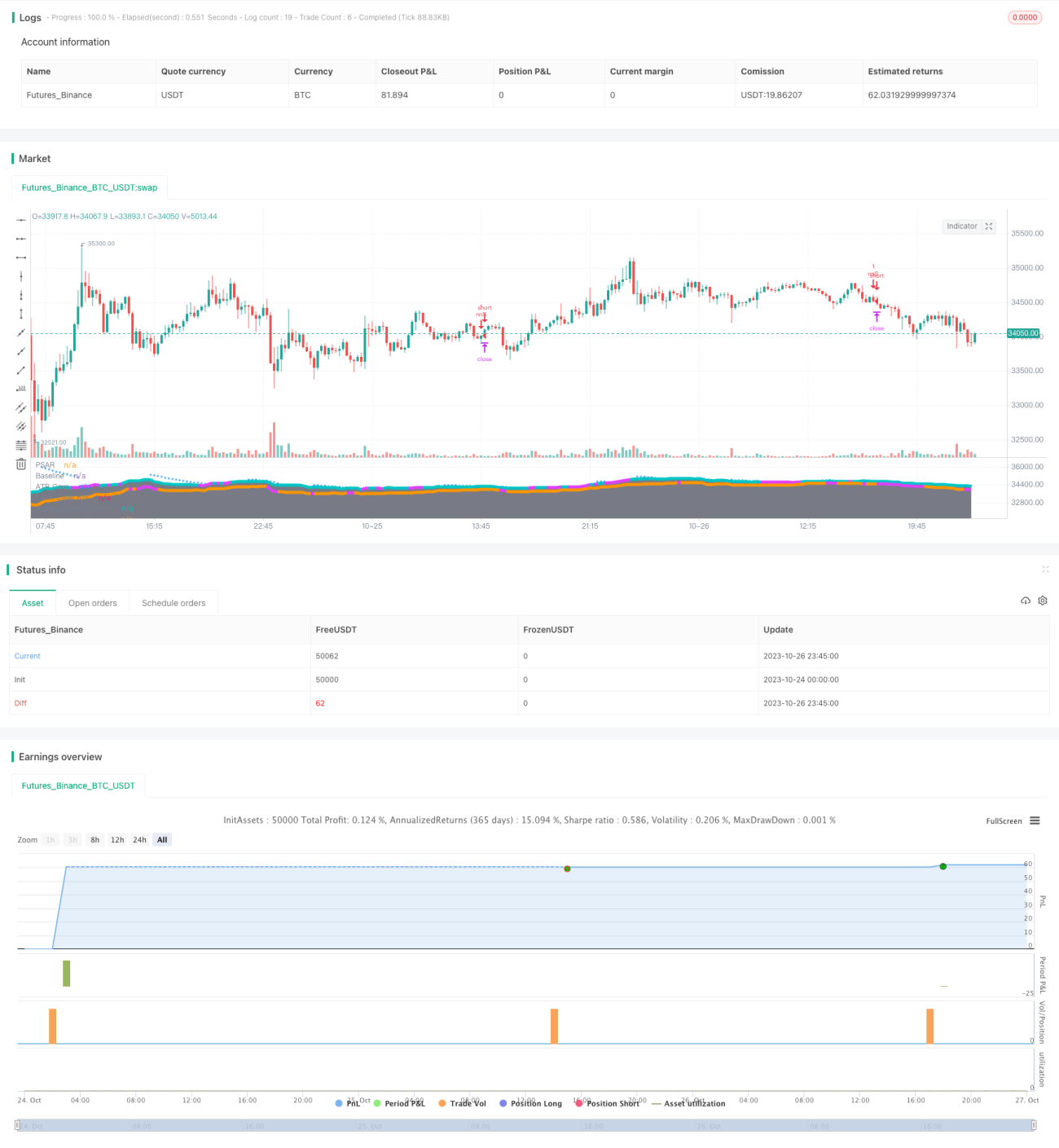

Stratégie de trading à vagues ATR bidirectionnelle

Aperçu

La stratégie de trading à vagues bidirectionnelles basée sur l'ATR est une stratégie de suivi de tendance qui combine des moyennes mobiles, l'ATR et plusieurs indicateurs techniques pour effectuer des transactions en suivant la tendance après son établissement.

Principe de la stratégie

Cette stratégie utilise la ligne Kijun comme principal indicateur de moyenne mobile pour déterminer la direction de la tendance des prix. Elle intègre également un canal ATR afin de limiter la plage de variation des prix. Lorsque le prix s'approche de la bande supérieure, aucune position longue n'est ouverte, et lorsqu'il s'approche de la bande inférieure, aucune position courte n'est prise, évitant ainsi d'acheter à des sommets ou de vendre à des creux.

Un signal d'achat est généré lorsque la ligne Kijun franchit à la hausse, et un signal de vente lorsqu'elle franchit à la baisse. Pour filtrer les faux signaux, la stratégie introduit plusieurs indicateurs techniques de confirmation, notamment l'indicateur Aroon, le RSI, le MACD et le PSAR. Les signaux d'achat et de vente ne sont générés que lorsque toutes les conditions de confirmation sont remplies.

Après l'entrée en position, la stratégie gère les positions via un stop-loss et un take-profit. Le stop-loss est fixé à 0,5 ATR et le take-profit à 0,5 %. Si le prix franchit à nouveau la ligne Kijun en sens inverse, la position est immédiatement fermée avec un stop-loss.

Avantages de la stratégie

- Utilisation de la ligne Kijun pour déterminer la direction de la tendance, évitant ainsi d'être piégé dans un marché sans tendance claire.

- Le canal ATR limite la plage de variation des prix, ce qui favorise le contrôle des risques.

- La confirmation par plusieurs indicateurs techniques permet de filtrer efficacement les faux signaux.

- La gestion des risques via le stop-loss et le take-profit permet de verrouiller les gains.

Risques de la stratégie

- La confirmation par plusieurs indicateurs entraîne un retard dans les signaux, ce qui peut faire manquer le début d'une tendance.

- Un stop-loss trop serré peut entraîner des sorties fréquentes prématurées.

- Des paramètres inappropriés pour la ligne Kijun et l'ATR peuvent générer des signaux erronés fréquents.

- La dépendance à l'optimisation des paramètres et aux résultats d'ajustement sur données historiques peut donner des performances médiocres en trading réel.

Pistes d'optimisation

- Essayer des indicateurs de tendance plus avancés, comme le nuage Ichimoku.

- Ajuster les niveaux de stop-loss et de take-profit pour optimiser le ratio risque/rendement.

- Tester différentes combinaisons de paramètres optimales selon le marché.

- Ajouter une fonction d'ajustement automatique des paramètres en fonction des conditions de marché en temps réel.

- Tester l'efficacité de différentes combinaisons d'indicateurs de confirmation.

Conclusion

La stratégie de trading à vagues bidirectionnelles basée sur l'ATR combine une moyenne mobile, un canal ATR et plusieurs indicateurs techniques auxiliaires pour effectuer des opérations de suivi de tendance après avoir déterminé la direction de celle-ci. Par rapport aux stratégies à indicateur unique, elle améliore considérablement la qualité des signaux et la probabilité de profit. Parallèlement, le mécanisme de stop-loss et de take-profit permet de contrôler les risques. Grâce à l'optimisation des paramètres et aux tests de combinaisons, cette stratégie peut potentiellement générer des bénéfices stables. Il convient toutefois de ne pas trop se fier aux données historiques, et son efficacité en conditions réelles reste à valider. Une optimisation continue est essentielle pour garantir la performance de la stratégie.

- 1