Méthode de suivi intelligent par balayage des points bas

Aperçu

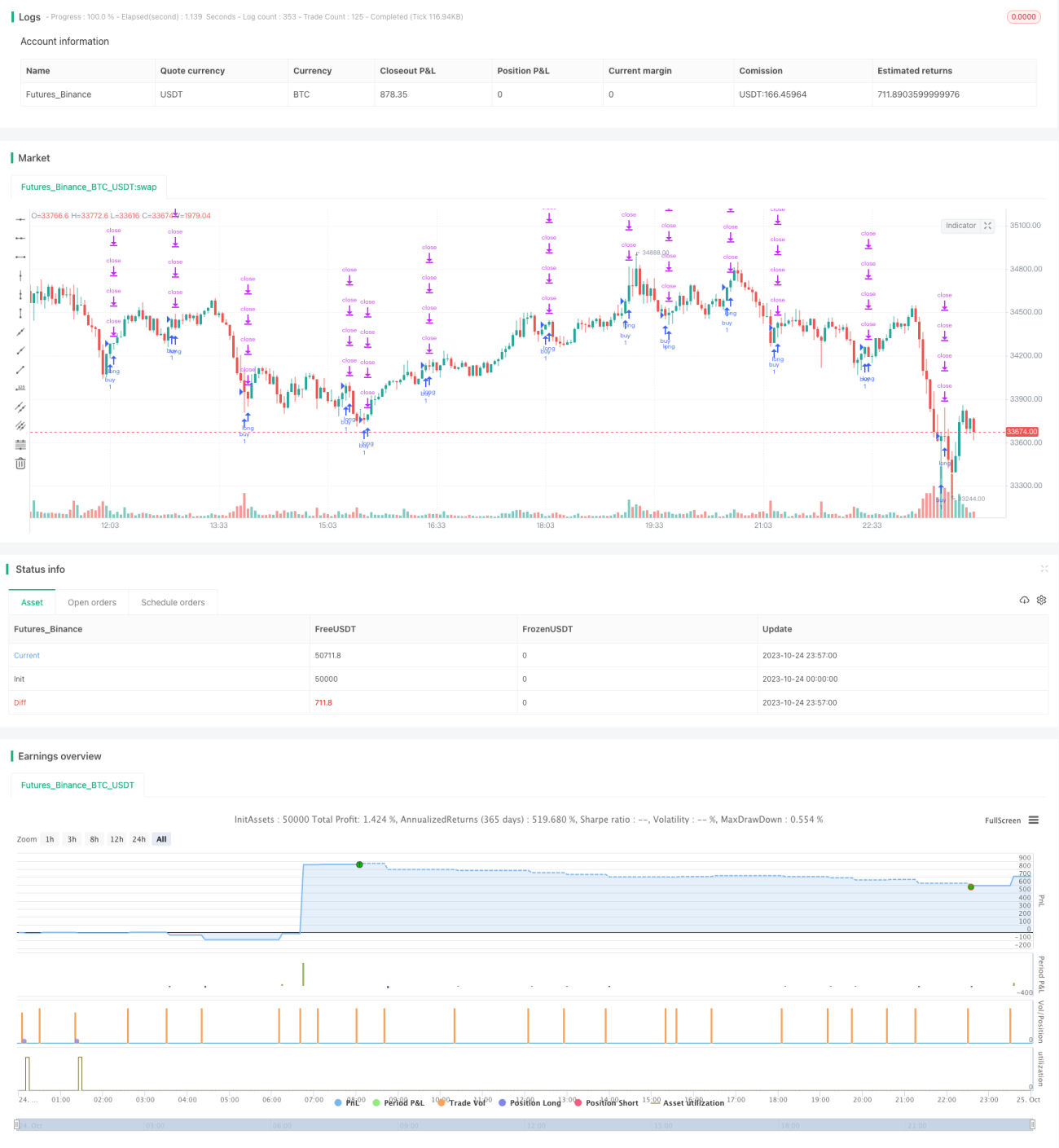

La méthode de suivi intelligent par balayage des points bas est une stratégie de trading Forex non-repainting. Elle utilise un scanner de points bas pour identifier les plus bas, et combine la moyenne mobile de Hull pour juger des signaux de trading, permettant d'obtenir un taux de réussite élevé.

Analyse du principe

Cette stratégie utilise d'abord un scanner de points bas pour identifier les points les plus bas. Le scanner compare la valeur RSI du prix et du volume à sa courbe WMA, et considère qu'un point bas se produit lorsque le RSI est inférieur à la WMA.

Ensuite, la stratégie utilise la moyenne mobile de Hull pour les signaux de trading. Elle calcule deux Hull MA de périodes différentes : lorsque la Hull MA courte croise à la hausse la Hull MA longue, elle prend une position longue ; lorsqu'elle croise à la baisse, elle prend une position courte.

Enfin, la stratégie combine les signaux du scanner de points bas et de la Hull MA : elle n'émet un signal de trading basé sur la Hull MA que lorsque le scanner de points bas a indiqué un point bas, formant ainsi une stratégie d'entrée.

Ainsi, en identifiant les points bas du marché puis en suivant la tendance, on évite efficacement les mauvais moments d'entrée et on améliore le taux de réussite du système.

Analyse des avantages

Les principaux avantages de la méthode de suivi intelligent par balayage des points bas sont :

- L'utilisation d'un scanner de points bas permet d'identifier précisément les plus bas du marché, évitant ainsi d'acheter à des sommets.

- La moyenne mobile de Hull est un excellent indicateur de suivi de tendance, permettant de suivre la tendance et de capter de grands mouvements.

- La combinaison du scanner de points bas et de la Hull MA permet de se valider mutuellement, filtrant de nombreux bruits et réduisant les faux signaux.

- Le mécanisme de sortie par stop-loss progressif permet de verrouiller au maximum les profits et d'éviter leur restitution.

- La stratégie est pilotée par des indicateurs non-repainting, ne manipule pas les données historiques, et est fiable.

Analyse des risques

Cette stratégie comporte principalement les risques suivants :

- Le scanner de points bas peut manquer certains points bas, entraînant des occasions manquées. On peut ajuster les paramètres pour élargir la plage de balayage.

- Le marché peut subir des retournements violents, faisant sauter le stop-loss. On peut élargir la marge du stop-loss et contrôler raisonnablement la taille des positions.

- Un réglage inadéquat des paramètres peut générer trop ou trop peu de signaux. Il faut optimiser plusieurs fois pour trouver la meilleure combinaison.

- Cette stratégie ne convient qu'aux paires Forex en tendance marquée, pas aux marchés en range ou agités.

Directions d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Optimiser les paramètres du scanner de points bas pour identifier plus précisément les plus bas.

- Optimiser les paramètres de la Hull MA pour un suivi de tendance plus précis.

- Ajouter d'autres filtres indicateurs (MACD, KDJ, etc.) pour améliorer la fiabilité des signaux.

- Intégrer des prévisions issues de modèles d'apprentissage automatique pour assister le jugement des signaux.

- Optimiser le mécanisme de stop-loss pour qu'il s'ajuste dynamiquement en fonction de la volatilité du marché.

- Optimiser la stratégie de gestion de position pour qu'elle s'adapte dynamiquement selon les règles de gestion de capital.

Résumé

La méthode de suivi intelligent par balayage des points bas est une stratégie de trading Forex non-repainting à haut taux de réussite. Elle identifie avec précision les points bas du marché, entre en position lorsque la tendance est claire, et verrouille les profits grâce à un stop-loss progressif. Cette stratégie offre un large potentiel d'optimisation dans de nombreux domaines pour en faire un système de trading automatique puissant.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-25 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

// strategy(title = "Low Scanner Forex strategy", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)- 1