Stratégie de trading fantôme

Aperçu

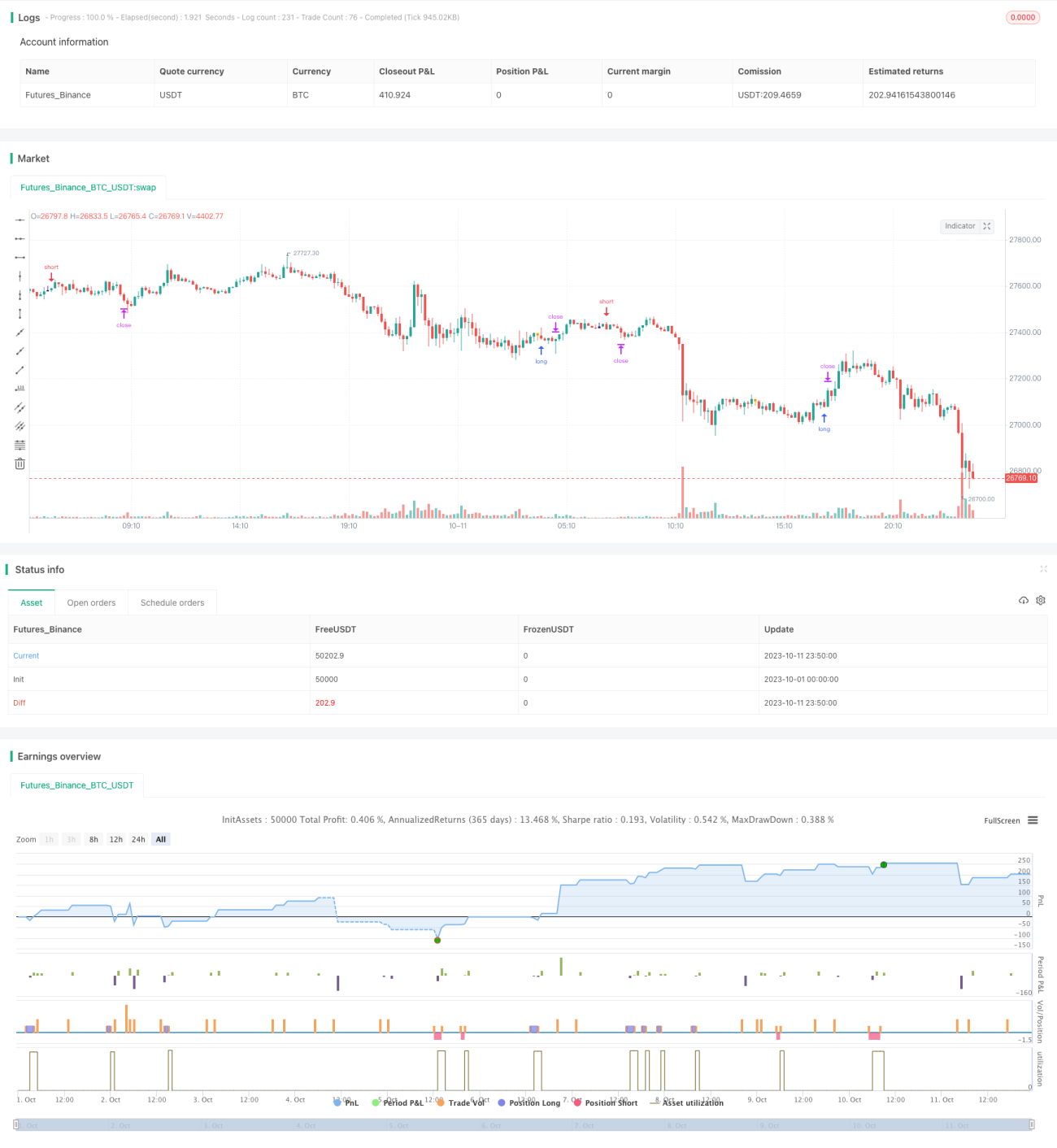

La stratégie Shadow Trading identifie les bougies présentant de longues ombres inférieures ou supérieures sur le graphique en chandeliers pour déterminer les moments potentiels de retournement du marché. Lorsqu'une longue ombre inférieure est détectée, on prend une position longue ; lorsqu'une longue ombre supérieure est détectée, on prend une position courte. Cette stratégie exploite le principe général de retournement des longues ombres pour effectuer des transactions.

Principe de la stratégie

La logique centrale de la stratégie Shadow Trading consiste à identifier les longues ombres supérieures et inférieures sur les bougies. La stratégie calcule la taille du corps de la bougie corpo et la taille des ombres pinnaL, pinnaS. Lorsque la taille de l'ombre dépasse un certain multiple de la taille du corps, on considère qu'une opportunité de retournement est possible. Plus précisément, la stratégie comprend les étapes suivantes :

- Calculer la taille du corps de la bougie

corpo, c'est-à-dire la valeur absolue de la différence entre le cours d'ouverture et le cours de clôture. - Calculer l'ombre supérieure

pinnaL, c'est-à-dire la valeur absolue de la différence entre le plus haut et le cours de clôture. - Calculer l'ombre inférieure

pinnaS, c'est-à-dire la valeur absolue de la différence entre le plus bas et le cours de clôture. - Vérifier si l'ombre supérieure est supérieure à un certain multiple du corps, via

pinnaL > (corpo*size), oùsizeest un paramètre ajustable. - Vérifier si l'ombre inférieure est supérieure à un certain multiple du corps, via

pinnaS > (corpo*size). - Si les conditions ci-dessus sont remplies, à la clôture de la bougie présentant l'ombre, on prend une position courte (longue ombre supérieure) ou une position longue (longue ombre inférieure).

De plus, la stratégie vérifie si la volatilité de la bougie dim est supérieure à un minimum min, afin de filtrer les bougies trop peu significatives. Après l'entrée en position, un stop-loss et un take-profit sont définis pour la sortie.

Analyse des avantages de la stratégie

- Exploite le principe général de retournement des ombres, constituant un signal de trading relativement fiable.

- Logique de stratégie simple et claire, paramètres intuitifs, faciles à maîtriser.

- Permet de contrôler la fréquence d'entrée en ajustant les paramètres, offrant une flexibilité dans la gestion du risque.

- Peut être optimisée davantage en combinant avec des facteurs tels que la tendance, le support et la résistance.

Risques et solutions

- Il existe une probabilité d'échec du retournement des longues ombres, qui peut être réduite en ajustant les paramètres.

- Nécessite une combinaison avec l'analyse de la tendance pour éviter les opérations à contre-tendance.

- Les paramètres doivent être optimisés pour chaque instrument spécifique, car ils peuvent varier d'un instrument à l'autre.

- Peut être combiné avec d'autres indicateurs pour filtrer les opportunités d'entrée, réduisant le taux de réussite au profit d'un taux de victoire plus élevé.

Directions d'optimisation de la stratégie

- Optimiser les paramètres en fonction des différents instruments pour améliorer la stabilité de la stratégie.

- Intégrer des indicateurs tels que les moyennes mobiles pour déterminer la tendance et éviter les opérations à contre-tendance.

- Ajouter une vérification des dépassements des précédents plus hauts ou plus bas pour améliorer l'efficacité de la stratégie.

- Optimiser et ajuster les niveaux de stop-loss et take-profit pour minimiser le risque de perte tout en maintenant la rentabilité.

- Optimiser la gestion de la taille des positions, en définissant des tailles différentes selon les instruments.

Conclusion

La stratégie Shadow Trading est une stratégie de trading à court terme relativement simple et pratique. Elle génère des signaux de trading en exploitant le principe général de retournement des longues ombres. Sa logique est simple, facile à mettre en œuvre, et peut être ajustée et optimisée selon les différences entre instruments. En même temps, la stratégie Shadow Trading comporte certains risques, nécessitant un filtrage combiné avec la tendance et d'autres facteurs pour réduire la probabilité de transactions erronées. Utilisée correctement, la stratégie Shadow Trading peut devenir un élément efficace d'un système de trading quantitatif.

- 1