Stratégie de croisement de la moyenne mobile axiale RSI

Aperçu

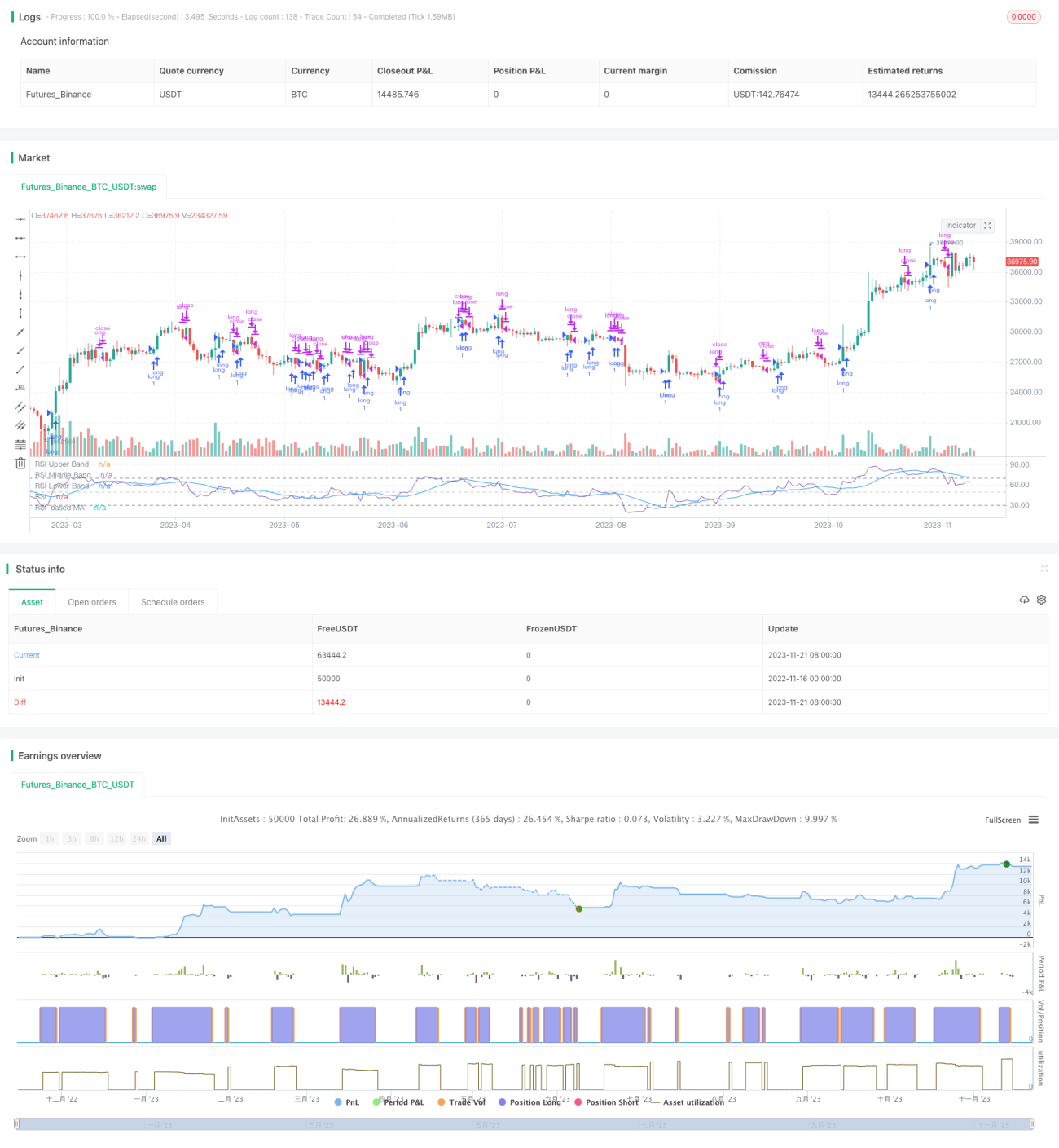

La stratégie de croisement de la moyenne mobile de l'axe RSI calcule l'indicateur RSI et sa moyenne mobile simple, puis observe les croisements haussiers et baissiers pour déterminer les points d'entrée et de sortie. Cette stratégie intègre également les bandes de Bollinger pour ajouter un jugement de support et de résistance à la moyenne mobile de l'axe RSI.

Principe de la stratégie

Cette stratégie calcule d'abord l'indicateur RSI sur 14 jours, puis la moyenne mobile simple du RSI sur 8 jours. Lorsque le RSI franchit à la hausse sa moyenne mobile, un signal d'achat est généré ; lorsqu'il franchit à la baisse sa moyenne mobile, un signal de vente est généré.

Parallèlement, la stratégie ajoute les bandes de Bollinger à la moyenne mobile de l'axe RSI. Les bandes de Bollinger déterminent, via le calcul de l'écart type, si la moyenne mobile de l'axe RSI est devenue relativement trop encombrée, évitant ainsi d'acheter à des niveaux élevés ou de vendre à des niveaux bas.

Analyse des avantages

La stratégie de croisement de la moyenne mobile de l'axe RSI combine l'indicateur de tendance RSI et la moyenne mobile, un indicateur de suivi de courbe, permettant de déterminer efficacement la tendance du marché et son caractère aléatoire. La moyenne arithmétique du RSI permet de lisser l'impact des fluctuations de prix sur les signaux.

Les bandes de Bollinger ajoutées utilisent le principe de l'écart type, ajustant automatiquement la largeur des bandes supérieure et inférieure, ce qui évite efficacement les signaux de trading erronés. Lorsque les bandes de Bollinger se resserrent, cela indique un début d'accalmie, propice à rechercher des opportunités de retournement ; lorsqu'elles s'élargissent, cela signale une période de forte volatilité, idéale pour suivre la tendance.

Analyse des risques

Le principal risque de la stratégie de croisement de la moyenne mobile de l'axe RSI réside dans le retard inhérent de l'indicateur RSI et de la moyenne mobile. Lorsqu'un mouvement rapide du marché survient, le calcul de l'indicateur et la détermination de la tendance accusent un certain décalage. Cela peut entraîner des points d'achat relevés et des points de vente abaissés.

Un autre risque majeur est la tromperie des indicateurs lors d'un retournement de tendance. Lorsque le marché change de direction et que le RSI et la moyenne mobile n'ont pas encore réagi, des signaux de trading erronés peuvent se produire, entraînant des pertes.

Les solutions incluent l'ajustement approprié des paramètres du RSI, le raccourcissement de la période de la moyenne mobile, l'ajout d'indicateurs de tendance comme auxiliaires, et l'élargissement de la plage du stop-loss.

Axes d'optimisation

La stratégie de croisement de la moyenne mobile de l'axe RSI peut être optimisée dans plusieurs directions :

-

Optimisation des paramètres RSI : ajuster la longueur du RSI pour équilibrer sensibilité et stabilité.

-

Optimisation des paramètres de la moyenne mobile : modifier le type et la période de la moyenne mobile pour améliorer le suivi de tendance.

-

Ajout d'un mécanisme de stop-loss : définir un stop-loss mobile ou temporel pour limiter les pertes par transaction.

-

Combinaison avec des indicateurs de tendance : ajouter MACD, KDJ, etc. pour éviter les erreurs de jugement lors des retournements.

-

Validation sur plusieurs unités de temps : utiliser une unité de temps supérieure pour confirmer la tendance et éviter les pièges.

Résumé

Dans l'ensemble, la stratégie de croisement de la moyenne mobile de l'axe RSI est une stratégie de trading quantitatif mature. Elle intègre les avantages de plusieurs indicateurs techniques et, via l'ajustement des paramètres et l'optimisation multidimensionnelle, peut capter les tendances principales du marché. Le plus grand risque de cette stratégie est le retard des indicateurs, nécessitant l'utilisation d'un stop-loss pour contrôler les pertes. Si elle est bien appliquée, la stratégie de croisement de la moyenne mobile de l'axe RSI peut générer des rendements d'investissement relativement stables.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1