Stratégie de trading à court terme basée sur la liquidité et la tendance du marché

Aperçu

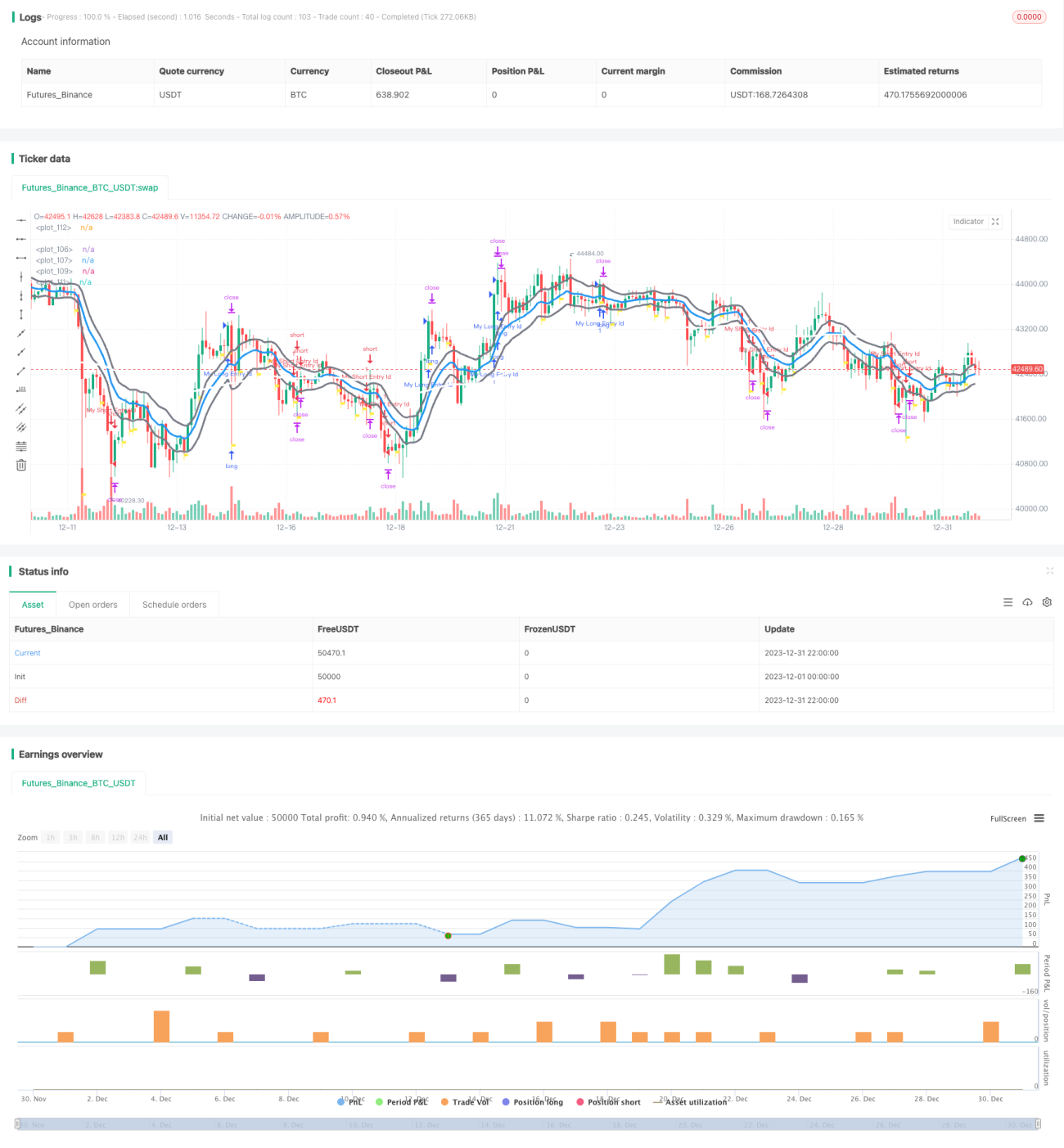

Cette stratégie intègre plusieurs dimensions telles que la liquidité du marché, la tendance et les indicateurs techniques pour réaliser des transactions à court terme. Elle permet de suivre la tendance et d'ouvrir des positions lorsque la liquidité du marché est favorable, afin de dégager des profits à court terme.

Principe de la stratégie

-

Principe de base : Cette stratégie prend principalement en compte deux dimensions : la liquidité du marché et la tendance. Elle effectue des opérations à court terme lorsque la liquidité du marché est bonne et qu'une tendance se manifeste.

-

Indicateur de liquidité du marché : Cette stratégie utilise principalement le MFI (Money Flow Index) et la variation du volume comme indicateurs de liquidité. Lorsque le MFI augmente et que le volume augmente, nous considérons que la liquidité du marché est bonne et qu'il est opportun d'ouvrir une position.

-

Détection de tendance : La stratégie combine plusieurs indicateurs tels que l'ADX et les EMA pour déterminer la tendance. Lorsque l'ADX dépasse 30 et sa propre EMA, cela indique une tendance forte. De plus, un croisement doré des EMA rapide et lente peut également confirmer la tendance.

-

Condition d'ouverture : Lorsque la liquidité du marché est bonne et qu'une tendance se présente, si d'autres conditions auxiliaires (comme la position du SAR) sont également remplies, un signal d'ouverture est généré.

-

Take profit et stop loss : Chaque transaction est assortie d'un take-profit fixe (10 points) et d'un stop-loss fixe (7,5 points).

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Choix du moment basé sur la liquidité du marché : En se basant sur le MFI et le volume, elle évite d'ouvrir des positions lorsque la liquidité est faible.

-

Profiter de la tendance : L'utilisation d'indicateurs comme les EMA permet de suivre la direction de la tendance et d'en tirer profit.

-

Gestion des risques efficace : Les niveaux fixes de take-profit et stop-loss limitent la perte maximale par transaction.

-

Fréquence de trading élevée : En tant que stratégie à court terme, la fréquence des transactions est relativement élevée, ce qui permet d'accumuler progressivement les profits.

-

Grande marge d'optimisation des paramètres : Les paramètres tels que ceux des moyennes mobiles, les niveaux de stop-loss/take-profit peuvent être optimisés pour améliorer les performances.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Risque de glissement en réel : Les niveaux théoriques de stop-loss/take-profit ne reflètent pas parfaitement les conditions réelles ; le glissement peut être important en pratique.

-

Risque d'échec de la détection de tendance : La stratégie repose sur plusieurs indicateurs pour détecter la tendance, mais le risque d'échec subsiste.

-

Risque de sur-négociation : En tant que stratégie à court terme, un réglage inapproprié des paramètres peut entraîner des transactions excessives.

-

Risque lié aux conditions exceptionnelles du marché : En cas de liquidité extrêmement faible ou de changements de politique, la stratégie peut ne pas fonctionner correctement.

Pour atténuer ces risques, nous pouvons :

-

Élargir légèrement la plage du stop-loss pour tenir compte du glissement réel.

-

Optimiser la logique de détection de tendance en introduisant davantage d'indicateurs afin de réduire la probabilité d'échec.

-

Ajouter une limite de fréquence d'ouverture pour éviter les transactions excessives.

-

Adapter les paramètres en fonction des conditions du marché pour faire face aux situations exceptionnelles.

Pistes d'optimisation

Les axes d'optimisation de cette stratégie comprennent :

-

Introduire davantage d'indicateurs pour améliorer la détection de tendance, par exemple l'indicateur MACD.

-

Optimiser les périodes des moyennes mobiles afin de trouver la meilleure combinaison de paramètres.

-

Améliorer la stratégie de stop-loss et take-profit, par exemple en utilisant un stop-loss suiveur ou un stop-loss basé sur une fourchette.

-

Limiter le nombre de transactions, par exemple un maximum de trois ouvertures par jour, pour éviter une fréquence trop élevée.

-

Rechercher de meilleurs indicateurs de liquidité du marché, tels que les flux nets, pour affiner les points d'entrée.

-

Ajouter une fonction d'optimisation automatique des paramètres pour trouver la combinaison optimale.

Résumé

Cette stratégie prend en compte plusieurs dimensions telles que la liquidité du marché et la tendance pour capturer des bénéfices à court terme. Par rapport aux stratégies de tendance classiques, sa principale innovation réside dans l'introduction d'indicateurs de liquidité du marché, évitant d'ouvrir des positions lorsque la liquidité est faible. En contrepartie, elle présente certains risques de contrôle en conditions réelles et de détection de tendance. Nous pouvons l'améliorer en introduisant davantage d'indicateurs, en optimisant les paramètres et en renforçant la gestion des risques.

- 1