Stratégie de trading RSI avec double moyenne mobile exponentielle

Aperçu

Le nom de cette stratégie est « Stratégie de trading RSI basée sur la double moyenne mobile exponentielle ». Cette stratégie utilise la double moyenne mobile exponentielle (Double EMA) et l'indice de force relative (RSI) comme principaux indicateurs de trading, permettant un trading mécanisé.

Principe de la stratégie

La stratégie calcule d'abord la double moyenne mobile exponentielle (MA) du prix, puis calcule le RSI à partir de cette MA, et enfin calcule la moyenne mobile exponentielle du RSI (lissée). Lorsque le RSI franchit à la hausse sa moyenne mobile, un signal d'achat est généré ; lorsqu'il franchit à la baisse sa moyenne mobile, un signal de vente est généré. En option, la stratégie définit également des paramètres de contrôle des risques tels que le nombre maximum de transactions par jour, la part de capital de trading, les plages horaires de trading, les points de stop-loss et take-profit, ainsi que les points de trailing stop.

Avantages de la stratégie

- L'utilisation de la double moyenne mobile exponentielle permet de réagir plus rapidement aux variations de prix et de filtrer une partie du bruit.

- Le calcul du RSI basé sur une moyenne mobile le rend plus stable et évite les faux signaux.

- La moyenne mobile du RSI aide à confirmer les signaux de trading et à filtrer les fausses cassures.

- La définition d'un nombre maximum de transactions par jour aide à contrôler le risque quotidien.

- La définition d'une part de capital de trading évite des pertes trop importantes par transaction.

- La définition de plages horaires de trading permet d'éviter les moments clés et de contrôler le risque de liquidité.

- La définition de points de stop-loss et take-profit aide à limiter les gains et pertes individuels.

- Les points de trailing stop aident à verrouiller les bénéfices flottants et à réduire les drawdowns.

Risques de la stratégie

- La double moyenne mobile exponentielle réagit lentement aux événements soudains du marché, ce qui peut entraîner des opportunités de trading à court terme manquées.

- Le RSI peut générer des signaux trompeurs de croix mortelle et de croix dorée. Il est nécessaire de combiner avec d'autres indicateurs pour trader prudemment.

- Le ratio de capital de trading fixe ne peut pas s'adapter à l'amplitude des fluctuations du marché, ce qui présente un risque de sous-utilisation des fonds.

- Les stop-loss et take-profit fixes peuvent ne pas s'adapter à différents instruments et conditions de marché, ce qui comporte un risque de déclenchement prématuré.

- Le trailing stop peut être déclenché trop fréquemment en période de range.

Mesures correctives :

- Raccourcir les périodes des moyennes mobiles pour améliorer la sensibilité.

- Combiner avec d'autres indicateurs comme le volume pour filtrer les signaux.

- Ajuster dynamiquement le ratio de capital de trading.

- Ajuster les amplitudes de stop-loss et take-profit en fonction de la volatilité et des changements du marché.

- Élargir les points de trailing stop de manière appropriée.

Pistes d'optimisation de la stratégie

- Tester différentes combinaisons de périodes de double moyenne mobile exponentielle (courtes et longues) pour trouver les paramètres optimaux.

- Tester les paramètres de la période de calcul du RSI pour améliorer la fiabilité des signaux de croix dorée/mortelle.

- Ajouter des indicateurs tels que le volume et les bandes de Bollinger pour filtrer le bruit des signaux.

- Ajuster dynamiquement le ratio de capital de trading et les amplitudes de stop-loss/take-profit en fonction du prix de clôture du jour et de la volatilité.

- Optimiser le mécanisme de trailing stop en fonction des caractéristiques des différents instruments et des conditions du marché.

Résumé

Cette stratégie possède des règles mécaniques claires, une fiabilité relativement élevée, et convient aux produits de tendance à moyen et long terme. Après optimisation, elle peut devenir une stratégie de trading mécanique de suivi de tendance de base, avec un risque contrôlable, et mérite d'être évaluée plus en détail pour son application en conditions réelles.

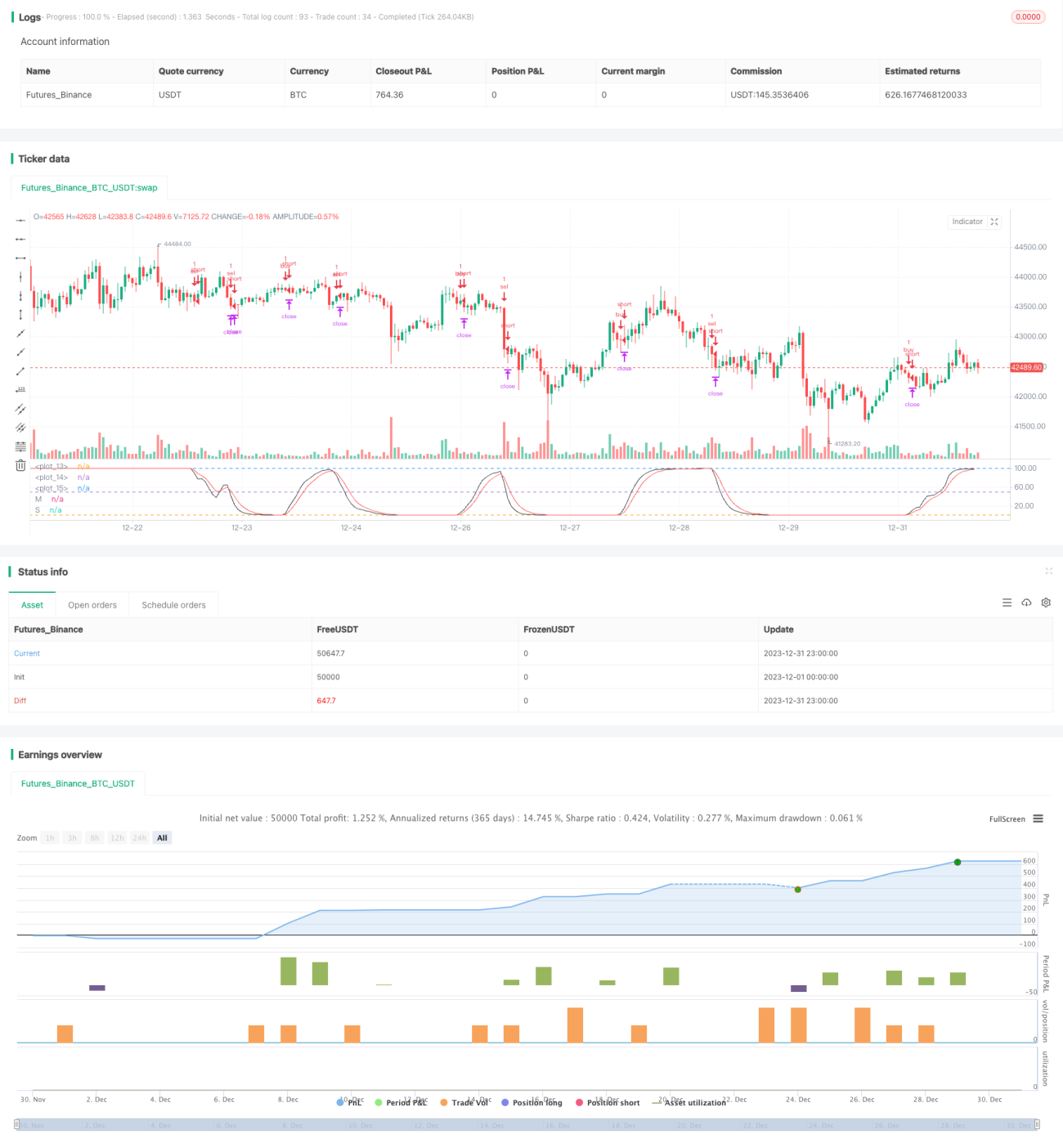

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1