Stratégie de croisement des moyennes mobiles sur les bandes de Bollinger

Aperçu

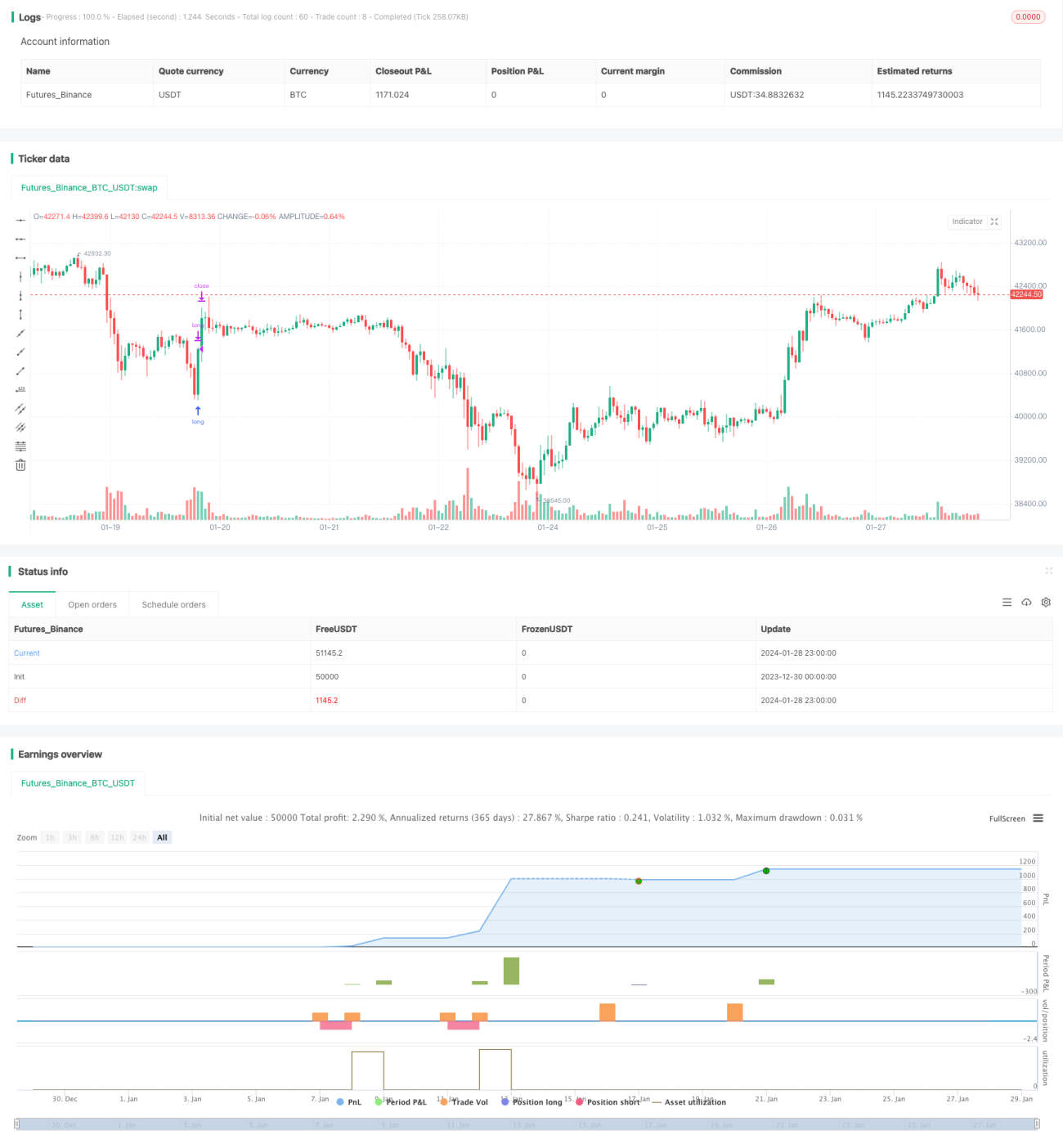

Cette stratégie repose sur les croisements des bandes de Bollinger et des moyennes mobiles pour déclencher des achats et des ventes. Elle utilise principalement les bandes de Bollinger en timeframe de 5 minutes pour déterminer la zone de fluctuation des prix, combinées à une moyenne mobile pour identifier la tendance. Les transactions sont basées sur les croisements des bandes supérieure, inférieure et médiane. Cette stratégie est conçue pour la paire de devises AUD/NZD.

Principe de la stratégie

-

Les bandes de Bollinger sont utilisées pour déterminer les limites haute et basse des prix. La bande médiane est une moyenne mobile simple sur 20 périodes, la bande supérieure est la bande médiane plus deux fois l'écart-type, la bande inférieure est la bande médiane moins deux fois l'écart-type.

-

Lorsque le cours de clôture franchit la bande inférieure à la hausse, cela indique que le prix commence à monter : on ouvre une position longue (achat).

-

Lorsque le cours de clôture dépasse la bande médiane, le prix est monté au-dessus de celle-ci : on clôture la position pour sortir du trade.

-

Lorsque le cours de clôture franchit la bande supérieure à la baisse, cela indique que le prix commence à descendre : on ouvre une position courte (vente).

-

Lorsque le cours de clôture passe en dessous de la bande médiane, le prix a chuté en dessous de celle-ci : on clôture la position pour sortir du trade.

Analyse des avantages

-

Évite le risque de manquer un retournement. La stratégie exploite la nature des bandes de Bollinger pour capter rapidement les rebonds depuis la bande inférieure et les baisses depuis la bande supérieure, évitant ainsi les pertes dues à des retournements manqués.

-

Bonne capacité à générer des profits. En achetant et vendant aux points clés avec un stop-loss raisonnable, elle permet de changer rapidement de direction lors des retournements de marché pour obtenir de bons rendements.

-

Fréquence d'opérations modérée. Basée sur des signaux en 5 minutes, elle capte les tendances à court terme sans engendrer des coûts de transaction excessifs.

Analyse des risques

-

Risque de resserrement trop rapide des bandes de Bollinger. En cas de volatilité élevée, les bandes se resserrent rapidement, créant de faux breakouts et des signaux erronés. Il faut alors ajuster les paramètres ou suspendre les transactions.

-

Risque lié au stop-loss. Un stop-loss trop serré est facilement franchi, un stop-loss trop large entraîne des pertes importantes. Il convient d'ajuster le niveau du stop-loss.

-

Risque de coûts de transaction élevés. Si la fréquence des trades est trop importante, les coûts augmentent : il faut ajuster les paramètres pour réduire la fréquence.

Axes d'optimisation

-

Optimiser les paramètres des bandes de Bollinger. Tester différentes périodes et différents écarts-types pour trouver la combinaison la mieux adaptée à la plage de fluctuation de la paire.

-

Ajouter d'autres indicateurs pour filtrer les faux signaux. Intégrer des facteurs comme le KDJ, le MACD, etc., pour éviter les erreurs dues à l'utilisation unique des bandes de Bollinger.

-

Optimiser la stratégie de stop-loss. Utiliser un stop-loss suiveur basé sur l'évolution en temps réel du prix, ou d'autres méthodes comme le stop-loss basé sur le volume.

Résumé

Cette stratégie est globalement stable et présente un certain potentiel de profit. L'ajustement des paramètres et l'optimisation du stop-loss permettent de réduire davantage les risques et d'obtenir de bons résultats en période de volatilité. Elle mérite d'être testée et optimisée plus avant, et offre de bonnes perspectives d'application pratique.

- 1