Stratégie de trading quantitatif : double croisement de moyennes mobiles

Aperçu

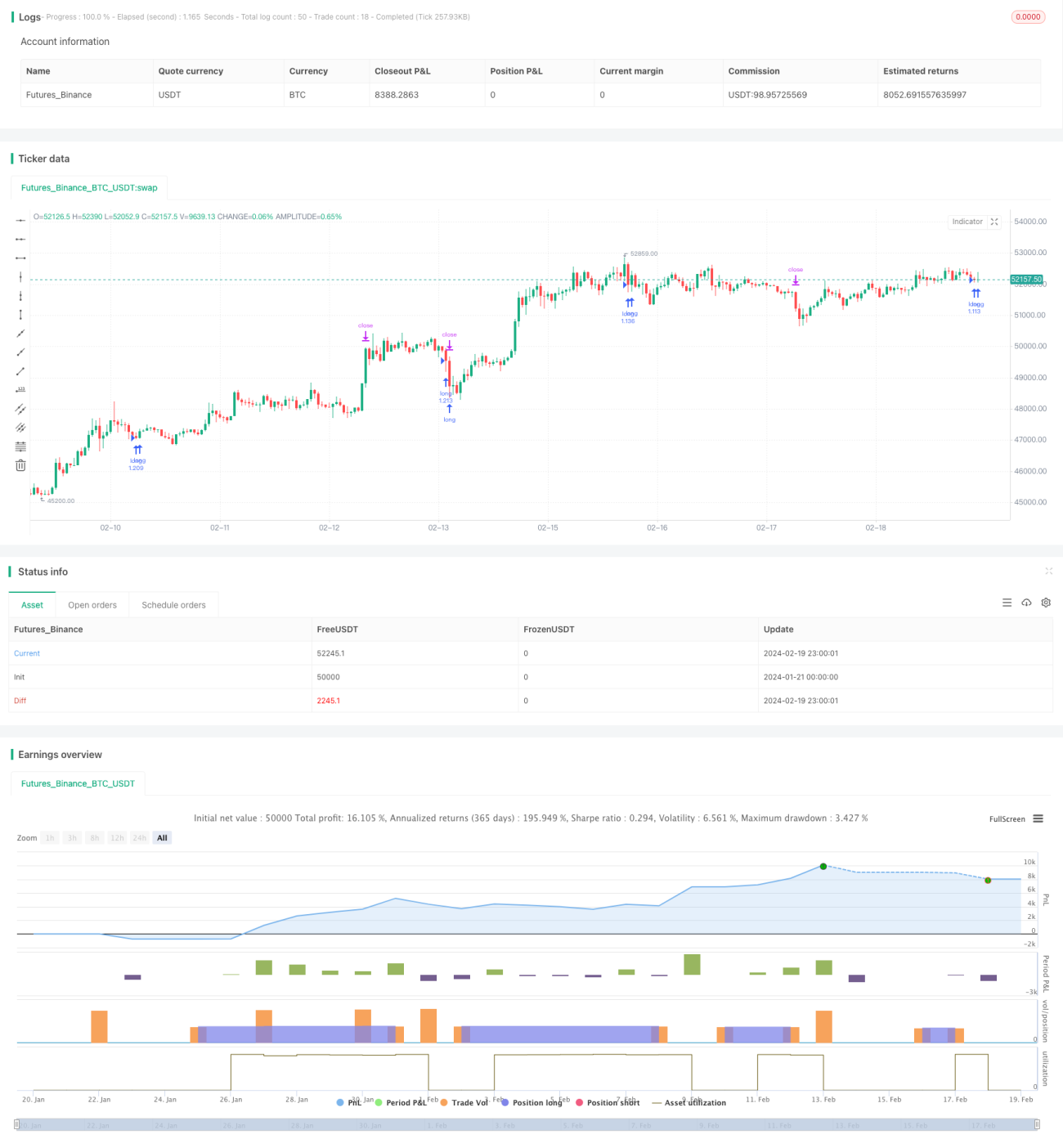

Cette stratégie est intitulée « Stratégie de trading quantitatif basée sur le croisement de deux moyennes mobiles ». L'idée principale de cette stratégie est d'utiliser les signaux de croisement entre une moyenne mobile rapide et une moyenne mobile lente pour évaluer la tendance des prix, puis de prendre des décisions d'achat et de vente.

Principe de la stratégie

L'indicateur central de cette stratégie est la moyenne mobile rapide et la moyenne mobile lente. La stratégie utilise la relation de croisement entre ces deux moyennes mobiles pour déterminer la tendance des prix et ainsi prendre des décisions d'achat et de vente.

Plus précisément, la moyenne mobile rapide est paramétrée sur 24 périodes, et la moyenne mobile lente sur 100 périodes. Lorsque la moyenne mobile rapide croise la moyenne mobile lente par le bas, cela indique que le prix entre dans une tendance haussière, et la stratégie émet un signal d'achat. Lorsque la moyenne mobile rapide croise la moyenne mobile lente par le haut, cela indique que le prix entre dans une tendance baissière, et la stratégie émet un signal de vente.

Ainsi, en jugeant la direction du croisement des moyennes mobiles rapide et lente, on peut efficacement capturer les changements de tendance des prix et aider à prendre des décisions d'achat et de vente.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Principe simple et facile à comprendre : Le croisement de deux moyennes mobiles est l'un des indicateurs techniques les plus basiques, facile à comprendre et à appliquer.

- Paramètres ajustables, bonne adaptabilité : Les paramètres de la moyenne mobile rapide et lente peuvent être ajustés en fonction de la situation réelle, rendant la stratégie plus flexible.

- Bonne capacité à capturer les changements de tendance : Le croisement de deux moyennes mobiles est souvent utilisé pour capter les points de retournement où le prix passe d'une phase de consolidation à une tendance.

- Filtre efficace du bruit, réduit les transactions inutiles : Les deux moyennes mobiles peuvent être utilisées pour identifier les zones de consolidation et éviter d'ouvrir des positions répétées dans ces zones.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- Les signaux de croisement peuvent être retardés : En tant qu'indicateur de suivi de tendance, le signal de croisement des deux moyennes mobiles accuse souvent un certain retard, ce qui peut entraîner un certain coût d'opportunité.

- Fréquence de faux signaux dans un marché sans tendance : Les deux moyennes mobiles donnent les meilleurs résultats lorsque le prix évolue clairement en tendance. Dans un marché oscillant, elles génèrent facilement de faux signaux fréquents.

- Un mauvais réglage des paramètres peut affecter les performances : Si les paramètres des moyennes mobiles rapide et lente sont mal choisis, cela peut affecter la sensibilité de la détection du croisement de tendance.

Solutions correspondantes :

- Raccourcir les périodes des moyennes mobiles pour améliorer la sensibilité des signaux de croisement.

- Ajouter des indicateurs de volatilité ou de volume pour filtrer les transactions inutiles dans les marchés oscillants.

- Optimiser les paramètres pour trouver la meilleure combinaison, par exemple en utilisant des méthodes d'apprentissage automatique pour une optimisation automatique.

Directions d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes :

- Utiliser des indicateurs de moyenne mobile plus avancés (comme la moyenne mobile linéairement pondérée, etc.) pour remplacer la simple moyenne mobile, améliorant ainsi la capacité de suivi et de prédiction de l'indicateur.

- Ajouter plus d'indicateurs auxiliaires (comme des indicateurs de volume, de volatilité, etc.) pour un filtrage conjoint, réduisant les signaux inefficaces.

- Optimiser les paramètres des moyennes mobiles rapide et lente pour améliorer l'adaptabilité des paramètres. On peut utiliser l'apprentissage automatique, l'optimisation stochastique, etc., pour trouver les paramètres optimaux.

- Mettre en place des stop-loss et des trailing stops après l'entrée en position pour contrôler les pertes unitaires, tout en intégrant des techniques d'optimisation des profits pour s'assurer de réaliser des gains suffisants.

- Utiliser de nouvelles technologies telles que l'apprentissage profond pour identifier des modèles de prix plus complexes, aidant ainsi le croisement des moyennes mobiles à prendre des décisions d'achat/vente, dans le but d'obtenir de meilleurs résultats.

Résumé

Dans l'ensemble, cette stratégie est classique et simple. Elle se base sur le croisement de deux moyennes mobiles pour juger la tendance des prix, afin de détecter les opportunités de passage d'une phase de consolidation à une tendance. Ses avantages résident dans sa clarté, sa simplicité et son caractère pratique, ce qui la rend adaptée au suivi des marchés en tendance. Cependant, elle présente également quelques défauts, comme le retard des signaux, qui nécessitent des ajustements et des optimisations des paramètres pour améliorer la stabilité et l'efficacité des transactions. En conclusion, cette stratégie convient comme stratégie de base, mais elle doit être continuellement optimisée pour s'adapter à des conditions de marché plus complexes.

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=100000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

//OBV- 1