Modèle à trois facteurs pour l'analyse auxiliaire des oscillations de prix

Vue d'ensemble

Le modèle à trois facteurs d'aide au jugement des oscillations de prix est une stratégie de trading à court terme intégrant un jugement multi-facteurs. Cette stratégie combine l'analyse du ratio de volume, de l'indicateur RSI, du MACD et de la ligne de signal pour juger des oscillations de prix et identifier des opportunités de trading à court terme.

Principe de la stratégie

La logique centrale de cette stratégie est la suivante :

- Calculer les indicateurs techniques : moyenne mobile rapide, moyenne mobile lente, courbe MACD, ligne de signal, etc.

- Évaluer les conditions multi-facteurs : ratio volume d'achat/vente, indicateur RSI, MACD, ligne de signal.

- Synthétiser le jugement multi-facteurs pour confirmer que le marché se trouve dans une phase d'oscillation des prix, signalant une opportunité d'achat ou de vente.

- Prendre une position LONG ou SHORT, avec des niveaux de take-profit et stop-loss prédéfinis.

- Lorsque le prix atteint les conditions de take-profit ou de stop-loss, clôturer la position.

Cette stratégie utilise de manière flexible le ratio de volume, le RSI, le MACD, la ligne de signal et d'autres facteurs pour juger des oscillations de prix et capter des opportunités de trading à court terme. La combinaison de multiples facteurs permet d'éviter les faux signaux générés par un seul facteur et d'améliorer la précision des signaux.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Jugement multi-facteurs améliorant la précision des signaux et évitant les faux signaux.

- Exploitation des caractéristiques des oscillations de prix pour capturer des opportunités de trading à court terme avec un fort potentiel de profit.

- Mise en place automatique de take-profit et stop-loss pour contrôler les risques.

- Logique de trading simple et claire, facile à mettre en œuvre.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- L'algorithme dépend trop des données historiques et est sensible aux changements de marché.

- La méthode de combinaison des facteurs peut nécessiter une optimisation supplémentaire, avec un risque d'erreur de jugement.

- Le réglage des points de stop-loss influence directement la stabilité de la stratégie.

Pour atténuer ces risques, les optimisations suivantes peuvent être envisagées :

- Augmenter la période d'échantillonnage des données pour réduire l'impact des variations de marché.

- Ajuster les poids des facteurs pour une optimisation adaptative.

- Tester différents points de stop-loss pour trouver le meilleur emplacement.

Directions d'optimisation

Cette stratégie peut principalement être optimisée dans les domaines suivants :

- Optimiser les poids des facteurs pour un ajustement dynamique. Selon les conditions de marché, ajuster les poids des jugements multi-facteurs pour améliorer l'adaptabilité.

- Intégrer des algorithmes d'apprentissage automatique pour une optimisation adaptative des facteurs. Utiliser des réseaux de neurones, des algorithmes génétiques, etc., pour entraîner le modèle multi-facteurs et permettre l'optimisation automatique des paramètres.

- Optimiser la stratégie de stop-loss. Tester différentes combinaisons de trailing stop et de stop-loss mobile pour trouver la meilleure solution.

- Intégrer des indicateurs techniques avancés. Tester des indicateurs supplémentaires comme l'oscillateur de volatilité, l'oscillateur de momentum, etc., pour enrichir la combinaison multi-facteurs.

Résumé

La stratégie « Modèle à trois facteurs d'aide au jugement des oscillations de prix » exploite pleinement les caractéristiques multi-facteurs des zones d'oscillation des prix pour réaliser une stratégie de trading à court terme efficace. Cette stratégie utilise le volume, le RSI, le MACD, la ligne de signal et d'autres facteurs pour déterminer les meilleurs moments d'achat et de vente. Le jugement multi-facteurs améliore la précision des signaux, favorisant des gains stables. À l'avenir, l'optimisation adaptative des facteurs via l'apprentissage automatique pourra être implémentée pour obtenir des performances encore plus remarquables.

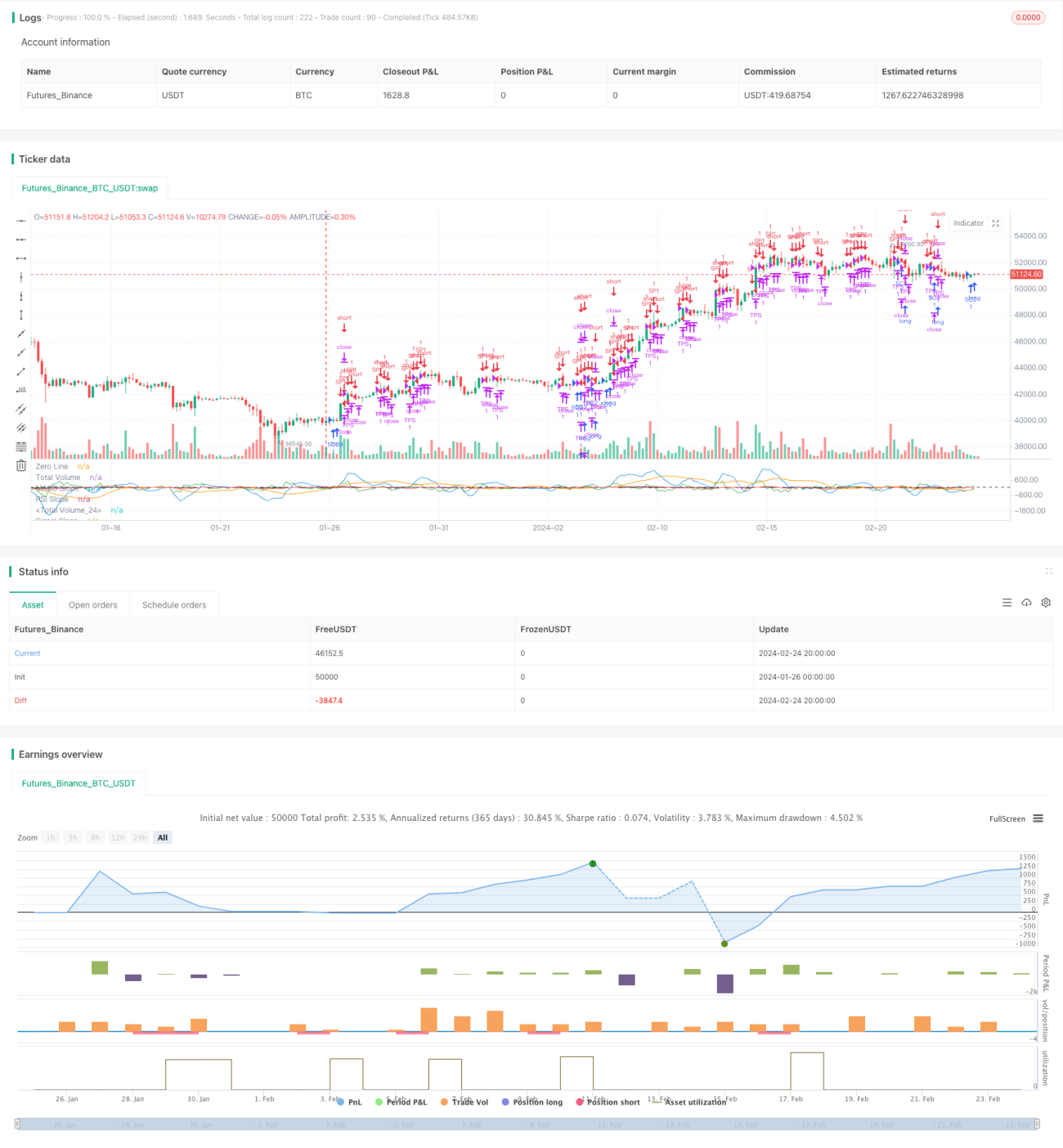

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1