Stratégie de suivi de tendance basée sur la moyenne mobile adaptative dynamique de Kaufman

Aperçu

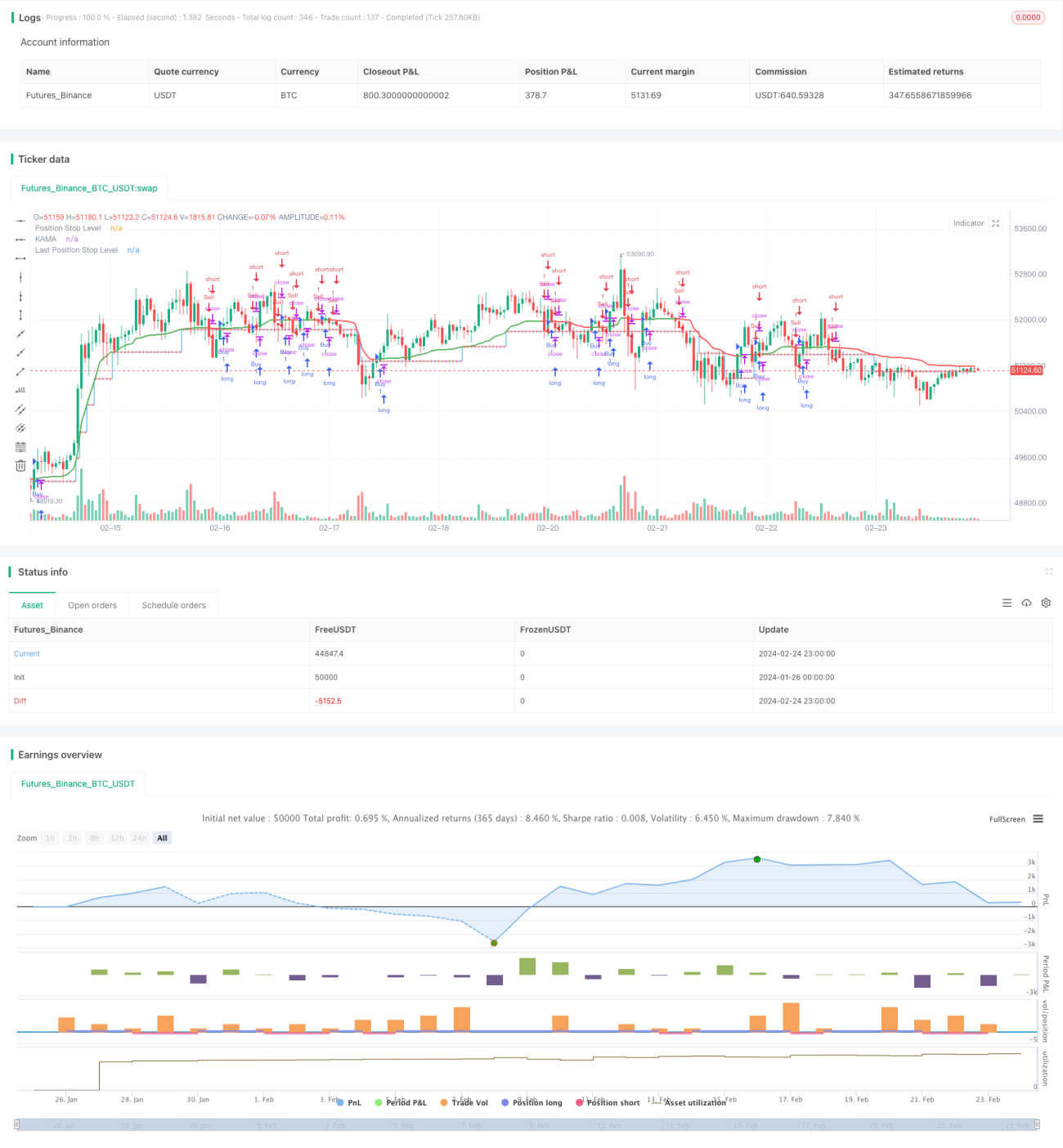

Cette stratégie est basée sur la moyenne mobile adaptative de Kaufman (KAMA) et permet d'ajuster dynamiquement les positions de trading tout en suivant automatiquement la tendance du marché. Ses principales fonctionnalités sont les suivantes :

- Calcul dynamique du pas de trading (en points), en s'adaptant à la volatilité du marché.

- Génération de signaux d'achat et de vente en fonction de la direction du KAMA.

- Après génération du signal, fixation d'une distance de stop-loss, ajustée en fonction du mouvement du prix.

- Possibilité d'attendre la clôture de la bougie pour confirmer le signal, filtrant ainsi les faux signaux.

Grâce à ces fonctionnalités, la stratégie cherche à capter les bénéfices supplémentaires de la tendance tout en contrôlant le risque.

Principe de la stratégie

La stratégie fonctionne sur la base de l'indicateur de moyenne mobile adaptative de Kaufman. Le KAMA ajuste dynamiquement le poids et la lissité de la moyenne mobile en calculant le ratio entre le momentum du prix et la volatilité, ce qui lui permet de réagir plus rapidement aux variations de prix.

Lorsque le KAMA traverse à la hausse la ligne de stop-loss baissière, cela indique un retournement de tendance et génère un signal d'achat. À l'inverse, lorsque le KAMA traverse à la baisse la ligne de stop-loss haussière, cela indique un retournement de tendance et génère un signal de vente. Une fois en position, la stratégie calcule une distance de stop-loss dynamique basée sur l'ATR et fixe une ligne de stop-loss. Lorsque le KAMA évolue dans une direction favorable, la ligne de stop-loss est également ajustée pour se déplacer vers une position plus avantageuse, verrouillant ainsi davantage de profits.

Ainsi, la stratégie suit la tendance, déplace progressivement le stop-loss jusqu'à ce que celui-ci soit déclenché ou qu'un signal inverse soit émis pour fermer la position.

Avantages de la stratégie

Par rapport aux stratégies de moyenne mobile traditionnelles, cette stratégie présente les avantages suivants :

- L'indicateur KAMA est très réactif et peut capturer plus rapidement les tendances de prix.

- Le calcul dynamique de la distance de stop-loss, ajusté en fonction de la tendance, permet de verrouiller des profits plus élevés.

- La confirmation optionnelle par la clôture de la bougie permet de filtrer les faux signaux et de réduire les ouvertures de positions inutiles.

En résumé, la stratégie est réactive, contrôlable et constitue une stratégie de suivi de tendance typique.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- Risque de retournement de tendance. L'indicateur KAMA peut s'adapter de manière flexible aux fluctuations de prix, mais peut ne pas réagir assez rapidement à un retournement soudain de tendance.

- Stop-loss trop agressif. Si la distance de stop-loss dynamique est trop grande, elle peut être trop agressive et ne pas permettre de verrouiller les profits à temps.

- Risque de faux signaux. L'activation de la confirmation par clôture de bougie peut réduire les faux signaux, mais ne les élimine pas complètement.

Pour atténuer ces risques, on peut optimiser la distance de stop-loss, définir un pourcentage de stop-loss maximal, etc. On peut également combiner d'autres indicateurs pour confirmer les signaux et éviter les erreurs de trading.

Pistes d'optimisation de la stratégie

La stratégie peut être optimisée dans les directions suivantes :

- Optimisation des paramètres KAMA : ajustement de la longueur de la moyenne mobile et optimisation de la lissité.

- Optimisation du stop-loss dynamique : test des meilleures distances de stop-loss et pas en fonction des caractéristiques des différents instruments.

- Ajout d'indicateurs de filtrage : combinaison avec d'autres indicateurs de tendance pour confirmer les signaux de trading et améliorer leur fiabilité.

Par exemple, on peut tester l'ajout du MACD comme indicateur de confirmation supplémentaire, en exigeant qu'en même temps que le croisement haussier du KAMA, le MACD soit également positif et en expansion. Cela peut filtrer certains faux signaux et éviter des ouvertures de positions répétées inutiles.

Résumé

Cette stratégie fonctionne globalement de manière fluide, utilise un stop-loss dynamique pour suivre la tendance et verrouiller au maximum les bénéfices de la tendance. L'adaptabilité de l'indicateur KAMA permet également à la stratégie de suivre les changements rapides du marché. Avec une certaine optimisation, cette stratégie peut devenir un programme de suivi de tendance efficace, adapté aux opérations à moyen et long terme.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1