Stratégie de cassure de canal de tendance

Aperçu

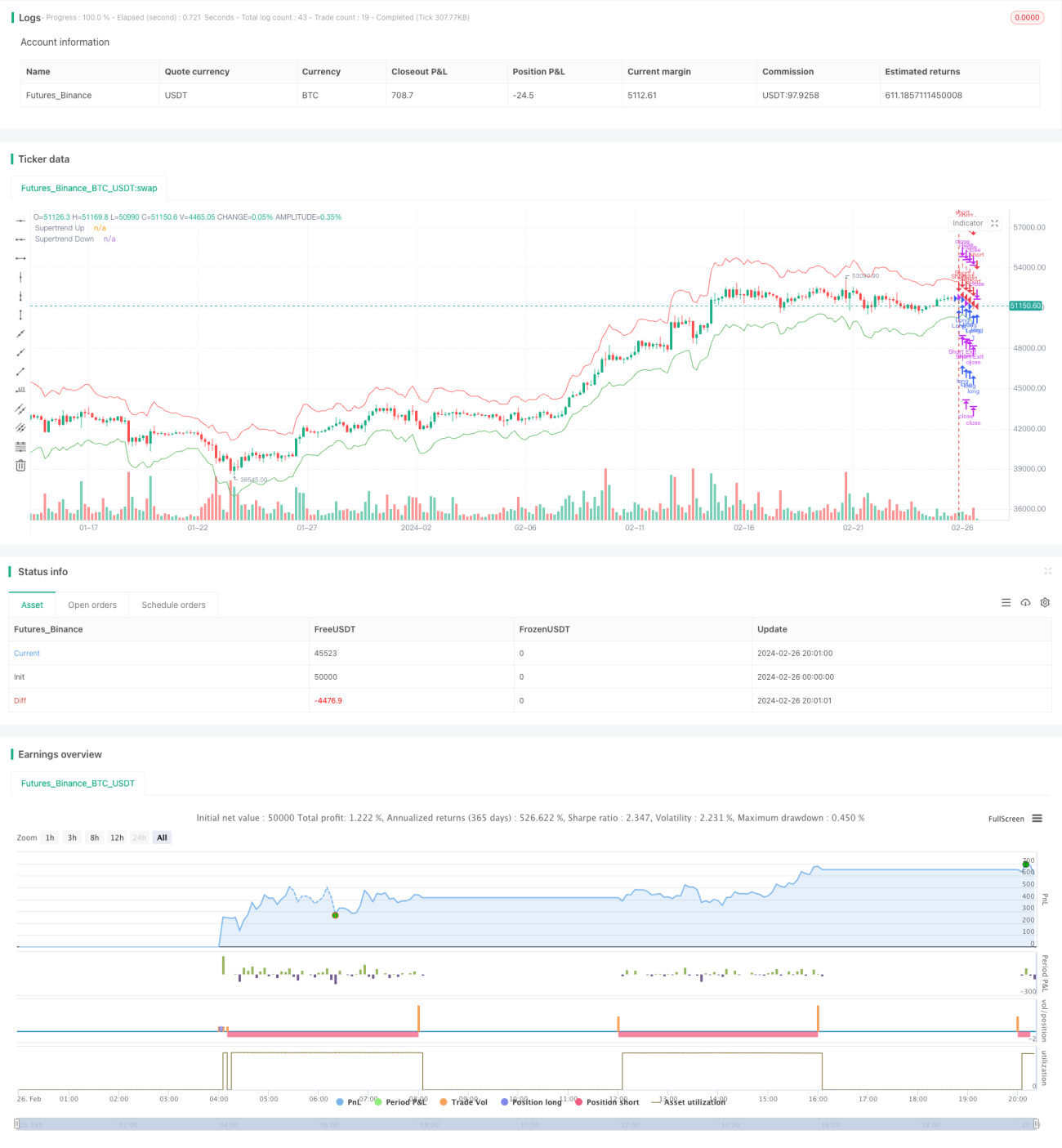

Cette stratégie utilise un indicateur ATR (Average True Range) et les bandes supérieure et inférieure calculées à partir du prix pour former un canal de fluctuation. Lorsque le prix franchit le canal, un signal de transaction est généré. La stratégie possède une capacité exceptionnelle de suivi de tendance.

Principes de la stratégie

La stratégie calcule d'abord l'indicateur ATR comme mesure de la volatilité des prix, puis combine la moyenne des plus hauts, plus bas et prix de clôture pour calculer les bandes supérieure et inférieure. Lorsque le prix monte et franchit la bande inférieure, un signal d'achat est généré ; lorsque le prix baisse et franchit la bande supérieure, un signal de vente est généré. Ainsi, un canal de fluctuation adaptatif est formé pour suivre la tendance des prix.

Après l'entrée en position, la stratégie fixe un nombre de points de profit cible et un nombre de points de stop-loss. Lorsque le prix atteint les points cibles, le take-profit est déclenché ; si le retrait atteint les points de stop-loss, la position est fermée.

Analyse des avantages

Le plus grand avantage de cette stratégie réside dans son excellente capacité de suivi de tendance. Le canal de fluctuation s'adapte automatiquement pour capturer les changements de tendance des prix. Parallèlement, l'utilisation de l'indicateur ATR offre une certaine garantie d'opérer dans le sens de la tendance. De plus, le mécanisme de take-profit et stop-loss rend le contrôle des profits et pertes plus clair.

Analyse des risques

L'un des principaux risques de cette stratégie est qu'elle peut générer de nombreuses périodes sans position. Lorsque le prix est en range, cela conduit souvent à des déclenchements fréquents des bandes supérieure et inférieure, ce qui entraîne de nombreuses transactions inefficaces. De plus, le réglage des points de stop-loss affecte directement le rendement final.

Pour réduire ces risques, on peut envisager d'optimiser les paramètres de l'ATR ou d'ajuster la largeur du canal afin qu'il soit plus proche de la tendance réelle. En outre, on peut combiner d'autres indicateurs pour filtrer les moments d'entrée.

Pistes d'optimisation

La stratégie peut être optimisée sur les aspects suivants :

-

Optimisation des paramètres ATR. Tester différentes périodes pour que l'ATR reflète mieux la volatilité réelle.

-

Optimisation de la largeur du canal. Tester différents facteurs multiplicateurs pour déterminer le meilleur paramètre.

-

Ajout de filtres avec d'autres indicateurs. Par exemple, combiner l'indicateur MACD pour identifier les points d'achat/vente, ce qui peut réduire les transactions inefficaces dans une certaine mesure.

-

Optimisation des points de stop-loss et de take-profit. Tester l'impact de différents paramètres sur le rendement final.

-

Considérer le ratio de Sharpe ou le ratio profit/perte comme objectif d'optimisation pour évaluer plus complètement la qualité de la stratégie.

Résumé

Cette stratégie réalise un excellent suivi de tendance grâce au canal de fluctuation adaptatif et au principe de rupture. Elle dispose également d'une logique de take-profit et stop-loss relativement claire. En optimisant certains paramètres et règles, on peut espérer renforcer encore la capacité de suivi dynamique de la stratégie, la rendant applicable à un plus large éventail de conditions de marché.

- 1